(Aerial view of Tashkent, Uzbekistan / photo: iStock)

Tirer pleinement parti des flux de capitaux au Moyen-Orient et en Asie centrale

le 28 octobre 2019

L’intégration croissante des pays du Moyen-Orient et de l’Asie centrale dans les marchés financiers mondiaux soulève une question fondamentale : comment tirer parti des entrées de capitaux tout en se prémunissant contre les risques de basculement soudain des marchés ?

Les entrées de capitaux peuvent prendre diverses formes, à savoir l’investissement direct étranger (IDE), les investissements de portefeuille et le financement de gros des banques. La dernière édition des Perspectives de l’économie mondiale analyse l’évolution des entrées de capitaux dans la région Moyen-Orient, Afrique du Nord, Afghanistan et Pakistan (MOANAP) et dans les pays du Caucase et de l’Asie centrale (CAC), en vue de déterminer comment elles peuvent contribuer au mieux à la croissance économique.

« Dans un paysage mondial de plus en plus complexe, il est impératif que les pays des régions MOANAP et CAC attirent et tirent pleinement avantage de l’investissement direct étranger », a déclaré Jihad Azour, directeur du département Moyen-Orient et Asie centrale du FMI. « Cela sera crucial pour la région, qui est en quête d’une croissance plus forte et génératrice d’emplois ».

Évolution des mouvements de capitaux au cours des 10 dernières années

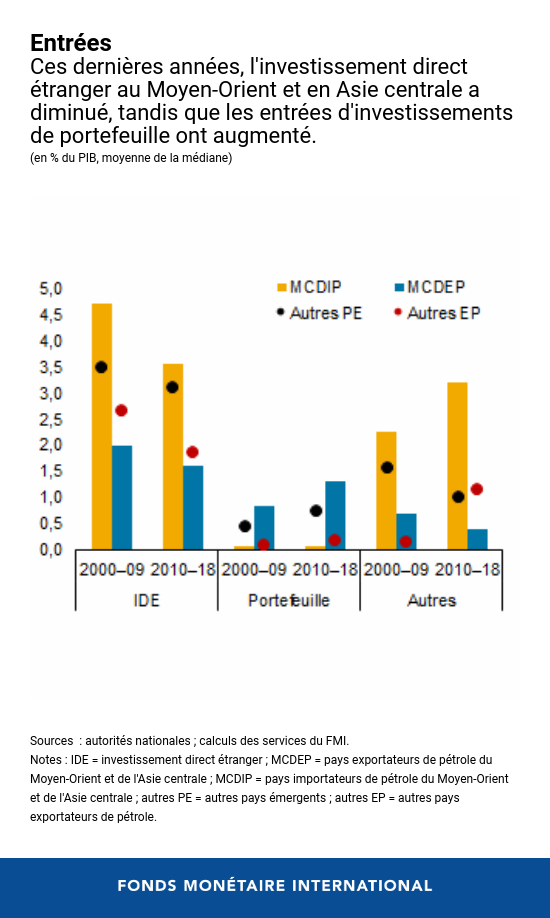

Les entrées d’investissement direct étranger ont ralenti à l’échelle mondiale, une tendance encore plus prononcée dans les pays des régions MOANAP et CAC. En 2008, l’investissement direct étranger se chiffrait à 115 milliards de dollars dans ces deux régions. Mais entre 2015 et 2018, il a reculé à une moyenne de 46 milliards de dollars par an. Pendant ce temps, les entrées d’investissements de portefeuille, c’est-à-dire les achats étrangers d’actions et d’obligations, ont progressé. Les pays des régions CAC et MOANAP ont reçu 20 % des entrées d’investissements de portefeuille vers les pays émergents entre 2016 et 2018, contre 5 % seulement avant la crise financière mondiale de 2008.

L’augmentation des entrées d’investissements de portefeuille est particulièrement forte dans les pays exportateurs de pétrole, où elles sont passées de 10 milliards de dollars en 2008 à 40 milliards de dollars en 2018, ce qui leur a permis de compenser la baisse sensible de l’investissement direct étranger. Dans les pays importateurs de pétrole, une croissance d’autres types de mouvements de capitaux, notamment des dépôts étrangers et du financement de gros du système bancaire intérieur, dont la valeur est passée de 9 milliards de dollars en 2008 à environ 23 milliards de dollars en 2018, a contribué à combler le vide.

Cette évolution des mouvements de capitaux s’observe à une période où bien des pays sont confrontés à des difficultés budgétaires. Heureusement, les apports bancaires et les entrées d’investissements de portefeuille ont permis aux pays de financer leurs déficits budgétaires et leurs déficits de la balance des paiements et, ainsi, de prévenir un assèchement soudain des financements, qui pourrait être préjudiciable à la consommation et à l’investissement. Par exemple, le Bahreïn et Oman, des pays exportateurs de pétrole qui cherchent à améliorer leur position budgétaire, ont utilisé les entrées de capitaux pour répondre à leurs besoins de financement.

Cependant, d’après les travaux du FMI, les entrées d’investissements de portefeuille dans les régions MOANAP et CAC sont plus sensibles aux évolutions du risque perçu à l’échelle mondiale. En d’autres termes, une forte dépendance à l’égard de ces apports comporte son propre risque, en particulier dans le contexte économique mondial plus difficile que nous connaissons aujourd’hui.

Comment tirer profit au mieux des mouvements de capitaux ?

La relance de l’investissement direct étranger peut permettre de stimuler la productivité grâce au transfert de nouvelles technologies, contribuer à la création d’emplois pour une population qui augmente rapidement, et constituer une source de financement stable pour les pays. Pour atteindre ces objectifs, il est essentiel d’ôter les restrictions à l’investissement, de renforcer les dispositifs de protection et d’accroître les débouchés pour les investisseurs.

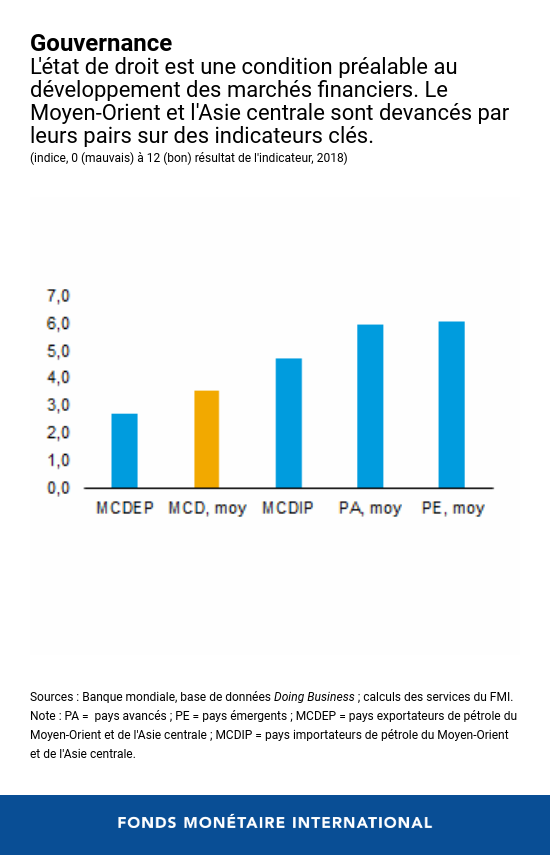

Il existe des signes encourageants. L’Ouzbékistan a récemment adopté des dispositions préférentielles en matière de déplacement des investisseurs étrangers. Au Bahreïn et aux Émirats arabes unis, il est maintenant possible pour des investisseurs étrangers de détenir 100 % du capital d’une entreprise dans un plus grand nombre de secteurs économiques. À long terme, les pays de la région seront en mesure d’attirer plus d’investissement direct étranger en accélérant la croissance potentielle, en renforçant la gouvernance, notamment l’état de droit, en améliorant la qualité de l’éducation et en assurant la stabilité macroéconomique.

Par ailleurs, les pays peuvent prendre des mesures en vue de réduire les facteurs de vulnérabilité. Accumuler des réserves internationales et, si possible, laisser le taux de change s’ajuster et absorber les chocs peuvent contribuer à protéger les économies des répercussions de la volatilité des flux de capitaux. Il est également indispensable de continuer de développer les marchés financiers pour aider les pays à absorber de fortes fluctuations des mouvements de capitaux et les chocs économiques qui les accompagnent. Il est nécessaire de mettre en place des dispositifs réglementaires solides à cet effet. Le Bahreïn, l’Arabie Saoudite et les Émirats arabes unis ont modernisé leur législation en matière de faillite. Davantage d’initiatives de ce type sont nécessaires à travers le Moyen-Orient et l’Asie centrale.

Les mouvements de capitaux peuvent permettre à tous les pays de la région de libérer leur potentiel économique, à condition qu’ils attirent plus d’investissement direct étranger et prennent des mesures pour se prémunir contre la volatilité des entrées d’investissements de portefeuille.