Les perspectives économiques pour le Moyen-Orient, l’Afrique du Nord, l’Afghanistan et le Pakistan en cinq graphiques

le 2 mai 2019

En temps normal, les pays de la région Moyen-Orient, Afrique du Nord, Afghanistan et Pakistan (MOANAP) auraient fort à faire pour créer des emplois pour les millions de jeunes qui arrivent sur le marché du travail. Mais aujourd’hui, ils doivent accomplir cette tâche alors que l’économie mondiale ralentit, que les cours du pétrole sont instables et que les tensions commerciales alimentent les incertitudes.

Il est plus urgent que jamais de s’engager résolument en faveur de réformes visant à renforcer la résilience et à assurer une croissance plus forte et plus inclusive, tirée par le secteur privé.

Les cinq graphiques ci-dessous illustrent les principales conclusions de la mise à jour des Perspectives économiques régionales du FMI :

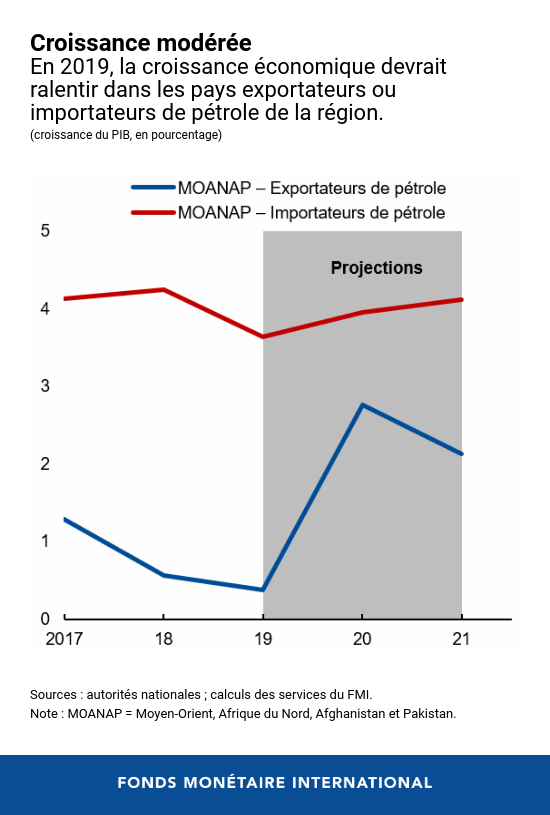

1. Dans les pays exportateurs de pétrole, la croissance devrait rester modérée par rapport à 2018. La croissance dans les pays du Conseil de coopération du Golfe (CCG) devrait augmenter légèrement, passant de 2 % en 2018 à 2,1 % en 2019, mais du fait de la forte baisse de l’activité en Iran (6 %) à la suite de sanctions économiques, le taux de croissance pour 2019 n’est que de 0,4 % dans les pays exportateurs de pétrole de la région.

Dans les pays importateurs de pétrole, la croissance devrait tomber de 4,2

% en 2018 à 3,6 % cette année, en raison du ralentissement de l’économie

mondiale et de facteurs intérieurs. Cependant, cette projection globale ne

rend pas compte des fortes disparités entre les pays importateurs de

pétrole. Ainsi, l’Égypte continue de connaître une croissance vigoureuse,

alors que la faible croissance du Pakistan pèse sur la croissance moyenne

de la région.

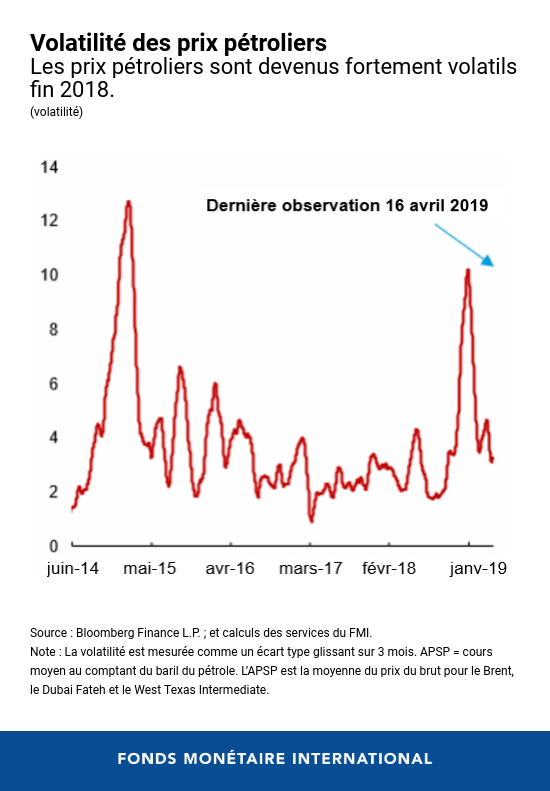

2. Les perspectives économiques de la région dépendront fortement de la volatilité des prix pétroliers, qui a atteint récemment des niveaux inédits depuis les chocs de 2014–15. Cette tendance pourrait se poursuivre compte tenu des incertitudes liées aux tensions commerciales mondiales, aux sanctions contre l’Iran et à la stratégie de production OPEP+. Les aléas géopolitiques, les préoccupations sécuritaires et les incertitudes entourant les conditions financières mondiales constituent d’autres risques pour la région.

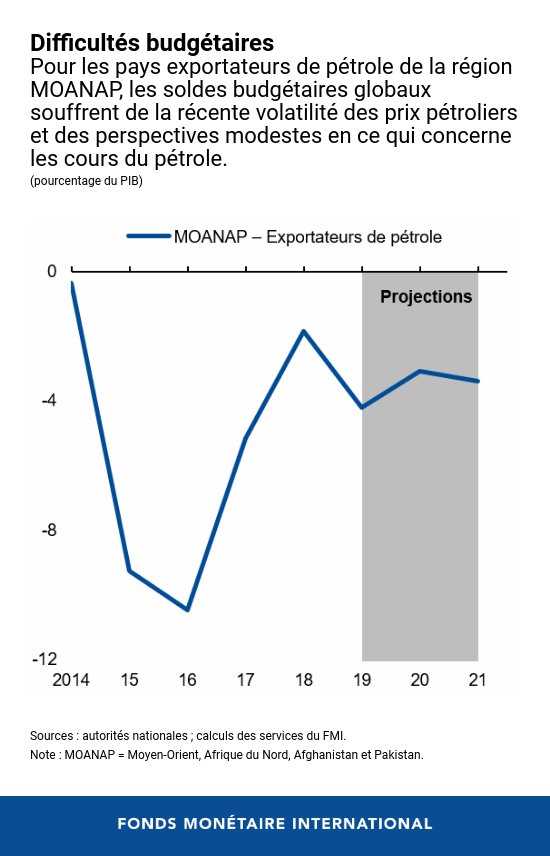

3. La baisse des prix pétroliers, avec des poussées de volatilité, et le ralentissement du rééquilibrage des finances publiques pèseront sur les soldes budgétaires des pays exportateurs de pétrole. En outre, certains signes laissent à penser que les dépenses publiques ne parviennent plus à soutenir la croissance comme elles le faisaient lorsque les prix pétroliers et l’investissement étaient à un niveau élevé et que l’environnement externe était porteur. Cette combinaison souligne la nécessité de reprendre l’assainissement des finances publiques tout en soutenant la croissance. L’intégration de la politique budgétaire, dont les dépenses publiques, dans un cadre à moyen terme contribuerait à protéger l’économie des variations brutales et marquées des prix pétroliers et à reconstituer progressivement de l’espace budgétaire.

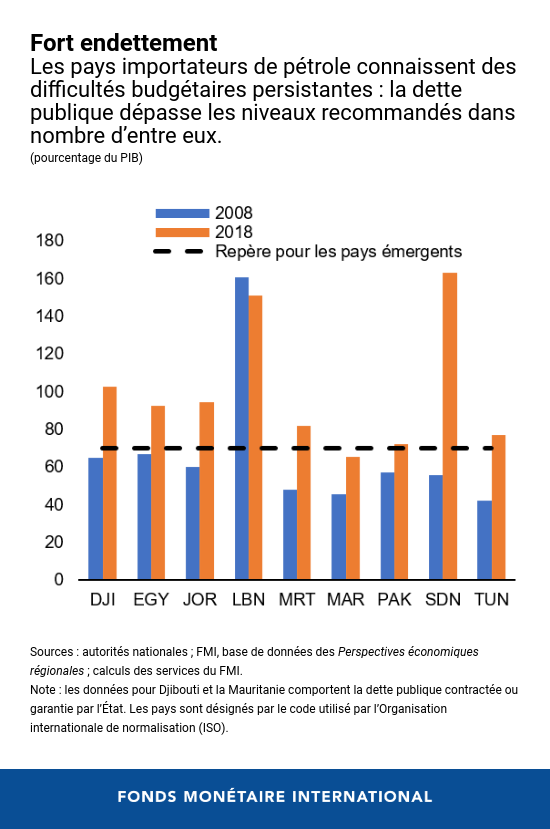

4. Au cours des dernières années, les ratios de dette publique ont continué d’augmenter dans plusieurs pays importateurs de pétrole, malgré les efforts d’assainissement des finances publiques. En moyenne, ils ont même augmenté de 20 % du PIB depuis 2008, et dans deux tiers des pays, la dette publique s’élève à au moins 70 % du PIB, soit un niveau associé à un risque élevé de surendettement. Comme le montre le graphique ci-dessous, l’endettement de certains pays, comme l’Égypte, la Jordanie et le Liban, dépasse 80 % du PIB, ce qui limite l’espace budgétaire indispensable pour des dépenses sociales et infrastructurelles essentielles et fragilise les économies face à la dégradation des conditions financières. Il est donc nécessaire de poursuivre l’assainissement des finances publiques, tout en favorisant la croissance, pour reconstituer des marges de manœuvre et renforcer la résilience.

5. Compte tenu des limitations considérables de l’action des pouvoirs publics, en particulier dans le domaine budgétaire, il devient plus urgent que les pays mènent des réformes favorisant une croissance tirée par le secteur privée, au bénéfice de tous. Il s’agit donc de promouvoir un environnement propice à la croissance inclusive, qui soit attrayant pour les investisseurs (un domaine où les pays exportateurs comme importateurs de pétrole sont à la traîne depuis longtemps, ce qu’illustre le graphique ci-dessous), génère des emplois et suscite l’innovation.

Les principales priorités consistent à renforcer la qualité de l’éducation, à réformer le marché du travail, à pallier les principales lacunes infrastructurelles et à améliorer le climat des affaires, notamment en luttant contre la corruption et en étayant les systèmes juridiques.

Dans une région où l’accès au crédit est malaisé pour les PME par rapport aux autres régions, une amélioration dans ce domaine favoriserait la création d’emplois et la diversification économique.