Le conflit à Gaza et en Israël est source de très grandes souffrances humaines. Outre les conséquences directes, le conflit aura aussi des répercussions sur l’ensemble de la région Moyen-Orient et Afrique du Nord, tant sur les populations que sur les économies. Cela s’inscrit dans un contexte où la croissance de l’activité économique dans la région devait déjà ralentir, pour passer de 5,6 % en 2022 à 2 % en 2023.

L’ampleur des effets sur la région demeure très incertaine et dépendra de la durée, de l’intensité et de l’éventuelle extension du conflit. Un conflit de grande envergure s’avérerait très problématique pour l’économie de la région. Pour empêcher sa propagation, il faudra que les initiatives internationales parviennent à éviter une nouvelle intensification à l’échelle de la région. Une chose est sûre : les prévisions concernant les pays les plus directement exposés seront revues à la baisse et des mesures visant à protéger l’économie contre des chocs et à préserver la stabilité seront indispensables.

Israël, la Cisjordanie et Gaza sont assurément les territoires les plus durement touchés. Toutefois, les conséquences économiques se font sentir bien au-delà de la zone de conflit. Les pays voisins que sont l’Égypte, la Jordanie et le Liban subissent déjà des retombées économiques. Dans le contexte des craintes à l’égard du risque d’escalade, des voyageurs ont annulé leur déplacement dans la région, ce qui a fortement pénalisé un secteur vital pour ces pays. Le tourisme, qui représentait entre 35 % et près de 50 % des exportations de biens et services dans ces pays en 2019, est une source capitale de devises et d’emplois. Les pays tributaires du tourisme comme le Liban, où les taux d’occupation des hôtels ont chuté de 45 points de pourcentage en octobre par rapport à l’année précédente, observeront des effets d’entraînement sur la croissance.

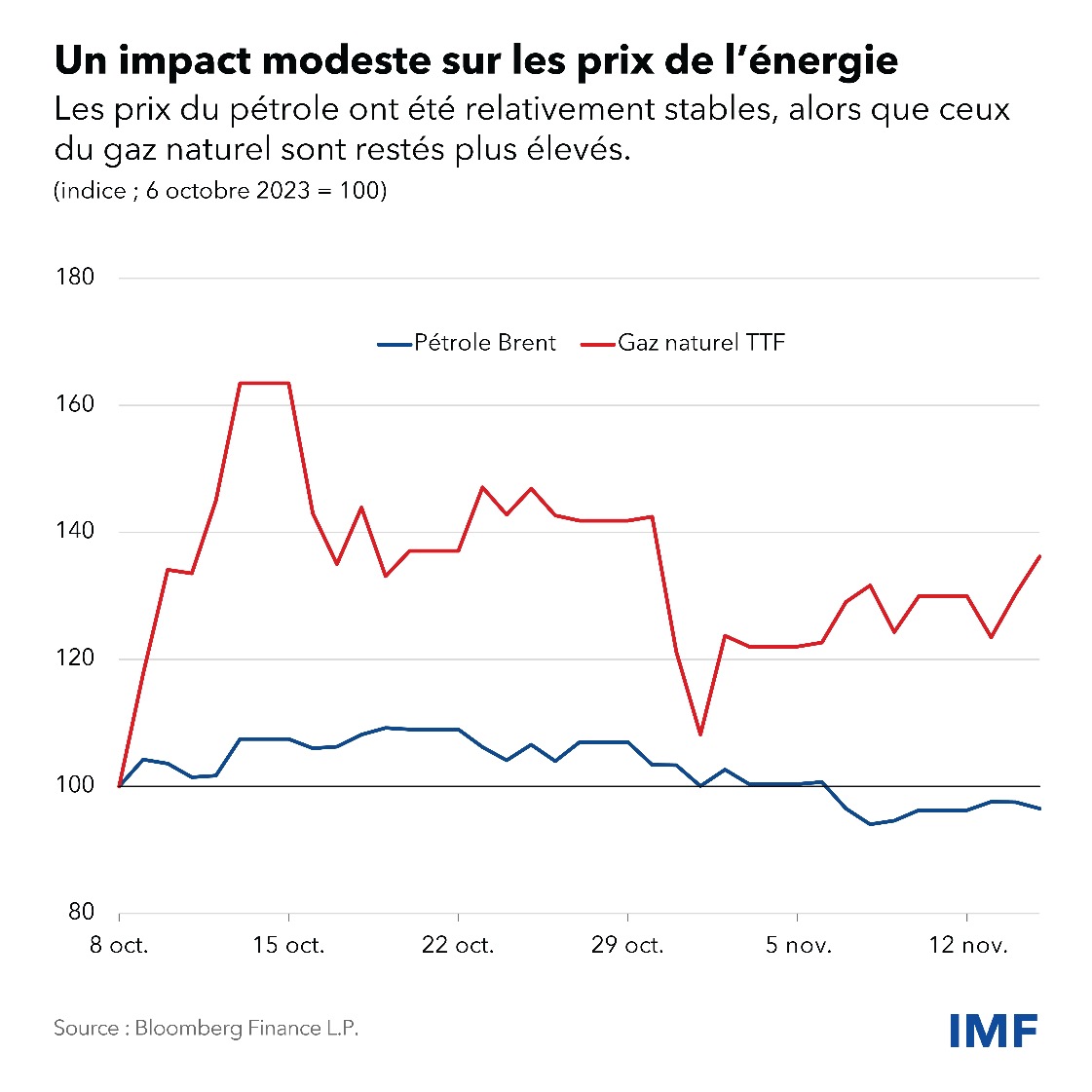

L’impact sur les marchés énergétiques et financiers a été faible et temporaire. Après s’être envolés dans un premier temps, les prix du pétrole se sont repliés et sont à présent inférieurs aux niveaux d’avant le conflit, ce qui s’explique par les variations de la demande mondiale (en l’absence de perturbations de la production de pétrole). Les prix du gaz naturel ont eux aussi diminué après avoir fluctué brutalement. Toutefois, ils dépassent encore d’environ 25 % les niveaux antérieurs au conflit.

Les rendements des obligations d’État ont grimpé dans certains pays, même si, pour le moment, l’impact global a été négligeable. Les flux nets d’investissements de portefeuille vers la région, qui sont un indicateur du climat d’investissement, suivaient une tendance baissière qui s’est accélérée avec la crise. Cependant, ils sont depuis revenus aux niveaux d’avant le conflit.

Malgré ces facteurs, la grande incertitude qui entoure l’évolution du conflit entame la confiance des consommateurs et des entreprises, ce qui pourrait provoquer une baisse des dépenses et des investissements. En l’absence d’un cessez-le-feu durable, et même si le conflit ne se propage pas, l’incertitude pourrait se répercuter sur l’ensemble de la région Moyen-Orient et Afrique du Nord. Par conséquent, dans les pays où les effets ont pour le moment été limités, la croissance pourrait se dégrader si des réticences commencent à peser sur les décisions d’investissement.

En outre, les crises peuvent aussi mettre au jour des facteurs de vulnérabilité latents, ce qui accentue les risques de dégradation des perspectives. L’accroissement des primes de risque pourrait entraîner une hausse des coûts d’emprunt, ce qui pourrait rapidement pénaliser les pays très endettés. Par ailleurs, les pays fragiles ou touchés par un conflit dans la région, à l’instar de la Somalie, du Soudan et du Yémen, pourraient pâtir d’une diminution des flux d’aides essentiels si les donateurs détournent leur attention et si l’aide internationale globale n’augmente pas pour répondre à des besoins grandissants à l’échelle mondiale.

Le risque d’escalade perdure

Dans ce contexte, une intensification du conflit pourrait être un point de basculement pour la région. Cela aurait des conséquences de grande portée, qui se propageraient rapidement au-delà des voisins immédiats à des pays comme l’Iraq, l’Iran, la Syrie et le Yémen. Plus le conflit s’éternisera, plus le tourisme, le commerce, l’investissement et d’autres circuits financiers seront pénalisés. Les flux de réfugiés pourraient s’amplifier sensiblement, ce qui accentuerait les tensions sociales et budgétaires dans les pays qui les accueillent et pourrait fragiliser plus durablement ces derniers.

Dans une région qui produit 35 % du pétrole exporté à travers le monde et 14 % du gaz exporté, les effets d’une possible perturbation de la production sont une préoccupation majeure. Cependant, contrairement aux épisodes antérieurs, même si les prix variaient brutalement en réaction aux événements, les producteurs de pétrole, notamment ceux de la région, pourraient exploiter les abondantes capacités inutilisées afin de relancer la production sans tarder, ce qui contribuerait à atténuer l’impact de cette situation.

Se préparer maintenant

Incontestablement, cette crise changera l’avenir de la région. Dans les pays où les conséquences économiques sont graves ou bien où les risques sont élevés, une gestion de crise prudente et des mesures de précaution seront indispensables à court terme. Cette crise pourrait marquer le début d’une période de grande incertitude pour de nombreux pays si elle n’est pas prise à bras-le-corps.

Pour d’autres pays qui se préparent aux possibles ondes de choc à venir, il est essentiel de ne pas perdre de vue l’important programme de réformes et de résilience, surtout au regard des difficultés structurelles actuelles et d’un environnement international plus exposé à des chocs. Les pays doivent se préparer en accroissant leur marge de manœuvre le cas échéant et en garantissant la viabilité budgétaire et extérieure. Comme nous le soulignons dans nos dernières Perspectives économiques régionales, des réformes structurelles bien pensées et échelonnées peuvent contribuer à stimuler la croissance à court terme et les perspectives de croissance à plus long terme. Des pays dont l’économie est plus solide et plus vigoureuse ont aussi plus de chances de résister à des chocs imprévus.

Le FMI coopère étroitement avec la région pour aider les pays à atténuer les effets des retombées négatives. Les pays qui appliquent un programme appuyé par le FMI (Égypte, Jordanie, Maroc, Mauritanie) peuvent s’appuyer sur ces programmes pour ancrer des politiques de qualité. En Égypte, les services du FMI collaborent avec les autorités pour faire avancer les revues du programme. Le récent accord au niveau des services du FMI sur un programme appuyé par le FMI en faveur de la Jordanie, en cours depuis la mi-2023, définit la trajectoire à suivre pour se mettre durablement à l’abri de la tempête. L’accord au titre de la ligne de crédit modulable en faveur du Maroc, qui témoigne de ses paramètres économiques fondamentaux et de son cadre d’action très solides, joue aussi le rôle d’amortisseur contre des chocs.

Plus globalement, s’attaquer à ces problèmes ouvre la possibilité de remettre les compteurs à zéro. Le FMI met à jour les perspectives économiques pour la région Moyen-Orient et Afrique du Nord en étroite collaboration avec ses pays membres et se tient prêt à renforcer le soutien qui s’impose à travers des recommandations, une assistance technique et des financements aux pays de la région.

— Ce blog rend compte des travaux des services du FMI du département Moyen-Orient et Asie centrale. Bronwen Brown a fourni un appui rédactionnel essentiel.