يتسبب الصراع في غزة وإسرائيل في معاناة إنسانية هائلة. وبالإضافة إلى التأثير المباشر لهذا الصراع، سيكون له أيضا عواقب على منطقة الشرق الأوسط وشمال إفريقيا ككل، مع تأثر الشعوب والاقتصادات. ويأتي هذا في وقت كان من المتوقع فيه بالفعل أن يتباطأ النشاط الاقتصادي في المنطقة من 5,6% في عام 2022 إلى 2% في عام 2023.

ولا يزال مدى التأثير على المنطقة محاطا بقدر كبير من عدم اليقين وسيعتمد على مدة الصراع وشدته وانتشاره. فحدوث صراع واسع النطاق سيشكل تحديا اقتصاديا جسيما أمام المنطقة، ويتوقف احتواؤه على نجاح الجهود الدولية في منع امتداد التصعيد إلى المنطقة ككل. والأمر المؤكد هو أن التنبؤات الموضوعة للاقتصادات الأكثر عرضة للخطر المباشر سيتم تخفيضها، وأن سياسات حماية الاقتصادات من الصدمات والحفاظ على الاستقرار ستكون ضرورية.

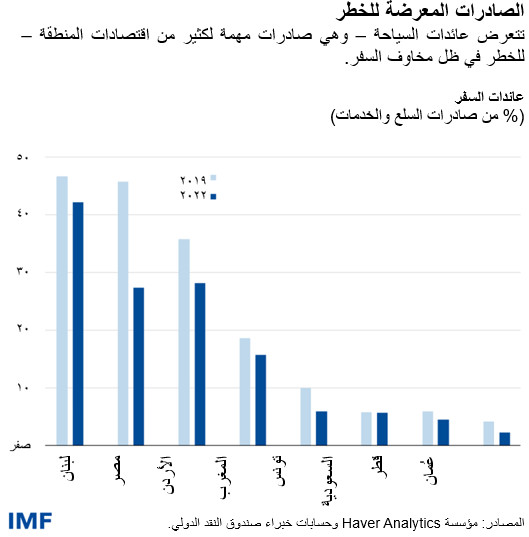

ولا شك أن إسرائيل والضفة الغربية وغزة هي الأشد تضررا. لكن التأثير الاقتصادي يمتد إلى أبعد بكثير من منطقة القتال. فالبلدان المجاورة وهي مصر والأردن ولبنان تعاني بالفعل من أصداء اقتصادية. وفي ظل المخاوف بشأن خطر التصعيد، ألغى الزوار سفرهم إلى المنطقة، مما ألحق أضرارا بالغة بشريان الحياة لهذه الاقتصادات. فالسياحة، التي شكلت ما بين 35% إلى ما يقرب من 50% من صادرات السلع والخدمات في هذه الاقتصادات في عام 2019، تعد مصدرا بالغ الأهمية للنقد الأجنبي وتوظيف العمالة. وهناك تداعيات على النمو ستشهدها الاقتصادات التي تعتمد على السياحة مثل لبنان، حيث انخفضت معدلات الإشغال الفندقي بمقدار 45 نقطة مئوية في أكتوبر مقارنة بعام مضى.

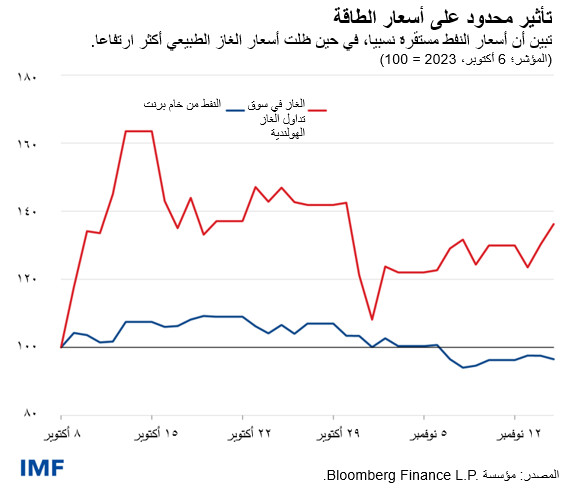

وكان التأثير على أسواق الطاقة والأسواق المالية محدودا ومؤقتا. فبعد حدوث طفرة في أسعار النفط في البداية، تراجعت هذه الأسعار وأصبحت الآن دون مستويات ما قبل الصراع، مما يعكس التغيرات في أوضاع الطلب العالمي (حيث لم تحدث أي اضطرابات في إنتاج النفط). كذلك انخفضت أسعار الغاز الطبيعي بعد ارتفاع حاد، لكنها لا تزال أعلى بنحو 25% من مستويات ما قبل الصراع.

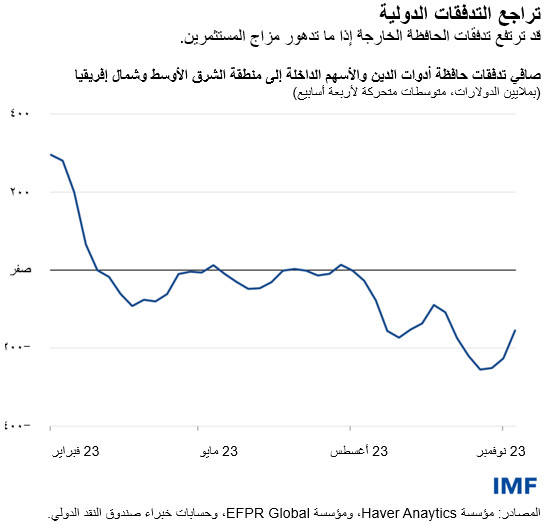

وارتفعت عائدات السندات الحكومية في بعض الاقتصادات، لكن التأثير الأوسع نطاقا كان ضئيلا حتى الآن. وشهد صافي تدفقات استثمارات الحافظة إلى المنطقة – وهو مؤشر على المزاج الاستثماري – اتجاها تنازليا تسارع مع الأزمة، ولكنه عاد إلى مستويات ما قبل الصراع.

ورغم هذه العوامل، فإن ارتفاع عدم اليقين بشأن مسار الصراع يؤدي إلى تآكل ثقة المستهلكين والشركات، مما قد يؤدي إلى هبوط الإنفاق والاستثمار. وفي غياب وقف دائم لإطلاق النار، وحتى إذا استمر احتواء الصراع، فإن عدم اليقين قد يؤثر على منطقة الشرق الأوسط وشمال إفريقيا ككل. وبالتالي، حيثما كان التأثير محدودا حتى الآن، فقد يتدهور النمو إذا بدأ التردد يؤثر سلبا على قرارات الاستثمار.

وقد تكشف الأزمات أيضا مواطن الضعف الأساسية، ما يؤدي إلى تفاقم مخاطر التطورات السلبية المحيطة بالآفاق المتوقعة. وقد يؤدي ارتفاع علاوات المخاطر إلى ارتفاع تكاليف الاقتراض، وهو ما قد يؤثر سريعا على الاقتصادات المثقلة بالديون. وعلاوة على ذلك، يمكن أن تشهد الدول الهشة والمتأثرة بالصراعات في المنطقة، مثل الصومال والسودان واليمن، انخفاضا في تدفقات المساعدات الضرورية إذا ما تحول تركيز الجهات المانحة عنها ولم يتسع نطاق المساعدات الدولية لتلبية الاحتياجات العالمية المتزايدة.

مخاطر التصعيد لا تزال قائمة

وعلى هذه الخلفية، قد يكون تصعيد الصراع نقطة تحول في المنطقة. فالتداعيات ستكون واسعة النطاق، وستتجاوز سريعا حدود بلدان الجوار المباشر إلى اقتصادات مثل العراق وإيران وسوريا واليمن. وكلما طال أمد الصراع، زاد تأثيره على السياحة والتجارة والاسثمار والقنوات المالية الأخرى. وقد تزداد تدفقات اللاجئين زيادة كبيرة، مما يزيد من الضغوط الاجتماعية والمالية في البلدان التي تستقبلهم، وربما يتسبب في ضعف أطول أمدا.

وفي منطقة تنتج 35% من صادرات النفط العالمية و14% من صادرات الغاز، فإن تداعيات الاضطرابات المحتملة في الإنتاج تلوح بقوة في الأفق. غير أنه على خلاف الحالات السابقة، فحتى وإن ارتفعت الأسعار بشكل حاد استجابة للأحداث، يمكن للبلدان المنتجة للنفط، ولا سيما بلدان المنطقة، الاستفادة من وفرة الطاقة الفائضة في زيادة الإنتاج بسرعة، مما يساعد على تخفيف التأثير.

بدء الاستعداد

لا شك أن هذه الأزمة سوف تعيد تشكيل مستقبل المنطقة. وحيثما يكون التأثير الاقتصادي حادا، أو تكون المخاطر مرتفعة، فإن الإدارة الحذرة للأزمات والسياسات الاحترازية ستكون ضرورية على المدى القريب. وقد تكون هذه الأزمة بداية حقبة تتسم بارتفاع عدم اليقين في كثير من البلدان إذا لم تتم معالجتها كما ينبغي.

وبالنسبة للبلدان الأخرى التي تستعد لموجات الصدمات المحتملة المقبلة، فمن الضروري ألا تغفل أهمية جدول أعمال الإصلاح والصلابة، ولا سيما عند النظر إلى التحديات الهيكلية القائمة وبيئة عالمية أكثر عرضة للصدمات. ويتعين على البلدان أن تكون مستعدة من خلال تعزيز هوامش الأمان التي تتيحها السياسات عند الحاجة وضمان الاستدامة المالية والخارجية. وكما سلطنا الضوء في آخر عدد من تقرير آفاق الاقتصاد الإقليمي، فإن الإصلاحات الهيكلية الملائمة من حيث التصميم والتسلسل يمكن أن تساعد في دعم النمو على المدى القريب وآفاق النمو على المدى الأطول. ومن المرجح أيضا أن تتمكن الاقتصادات الأقوى والأكثر صلابة من مواجهة الصدمات المفاجئة.

ويعمل صندوق النقد الدولي عن كثب مع المنطقة لمساعدة البلدان على التخفيف من تأثير التداعيات السلبية. ويمكن للبلدان التي تشارك في برامج يدعمها الصندوق (مصر والأردن وموريتانيا والمغرب) أن تستخدم هذه البرامج في تعزيز سلامة سياساتها. ففي مصر، عمل خبراء الصندوق مع السلطات على المضي قدما في مراجعات البرامج. كذلك فإن الاتفاق الأخير على مستوى الخبراء بشأن برنامج يدعمه الصندوق في الأردن – قيد التنفيذ منذ منتصف عام 2023 – يمهد الطريق لإتاحة ملاذ دائم ضد الاضطرابات. كما أن اتفاق خط الائتمان المرن مع المغرب، والذي يعكس أساسياته الاقتصادية ومرتكزات سياساته القوية للغاية، يعمل كهامش أمان لمواجهة الصدمات المعاكسة.

وبشكل أعم، تتيح معالجة هذه التحديات الفرصة لإعادة ضبط الأوضاع. ويقوم الصندوق بتعديل التوقعات الاقتصادية لمنطقة الشرق الأوسط وشمال إفريقيا بالتعاون الوثيق مع بلدانه الأعضاء، كما يقف على أهبة الاستعداد لتكثيف الدعم اللازم من خلال تقديم المشورة بشأن السياسات، والمساعدة الفنية، والتمويل لبلدان المنطقة.

- تعكس هذه المدونة مساهمات خبراء الصندوق من إدارة الشرق الأوسط وآسيا الوسطى. وقدمت برونوين براون مساعدة تحريرية بالغة الأهمية.