Un an après le début de la pandémie de COVID-19, le monde connaît toujours des tensions sociales et économiques extrêmes, alors que le bilan humain s’alourdit et que des millions de personnes restent sans emploi. Pourtant, malgré la grande incertitude qui entoure l’évolution de la pandémie, une issue à cette crise sanitaire et économique est de plus en plus visible. Grâce à l’ingéniosité des chercheurs, des centaines de millions de personnes sont actuellement vaccinées, ce qui devrait favoriser la reprise dans de nombreux pays au cours de cette année. Les pays continuent par ailleurs de s’adapter à de nouvelles méthodes de travail en dépit de la diminution des déplacements, ce qui se traduit par un redressement plus fort que prévu dans toutes les régions. De nouvelles mesures de soutien budgétaire dans des pays de premier plan, notamment aux États-Unis, ont amélioré encore davantage les perspectives.

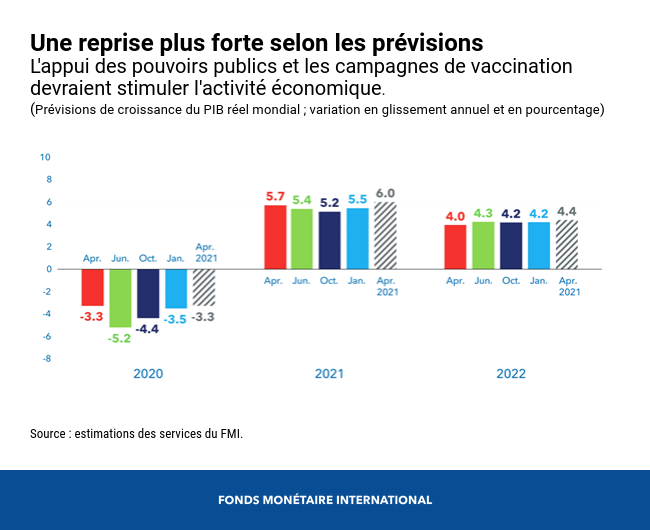

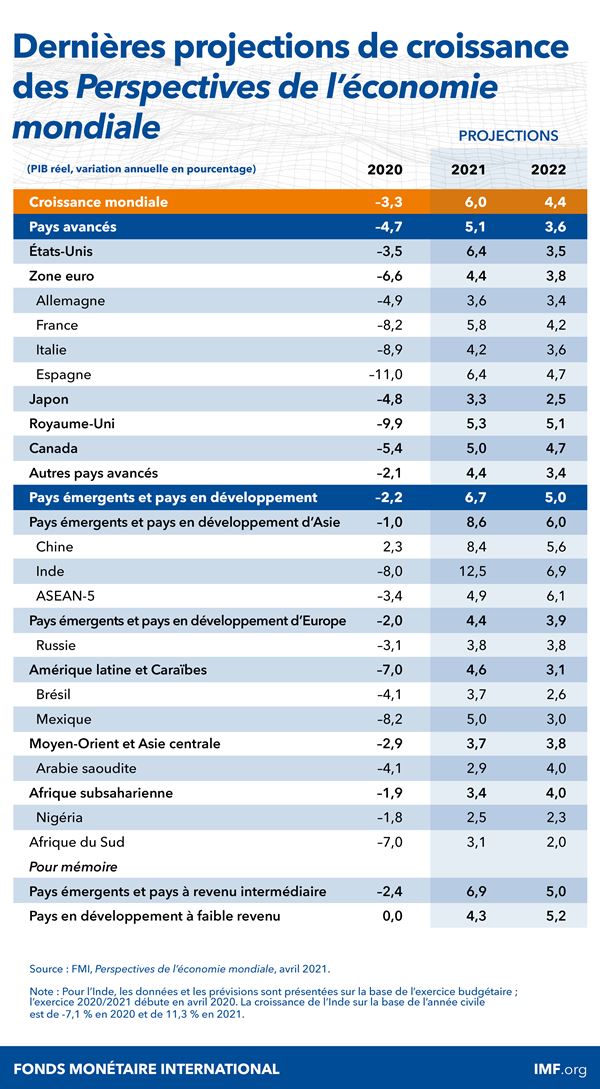

Nous prévoyons à présent une reprise plus vigoureuse de l’économie mondiale par rapport à nos prévisions de janvier : la croissance devrait être de 6 % en 2021 (hausse de 0,5 point de pourcentage) et de 4,4 % en 2022 (hausse de 0,2 point de pourcentage), après une contraction historique estimée à -3,3 % en 2020.

Néanmoins, l’avenir présente des défis de taille. La pandémie n’est pas encore vaincue et le nombre de personnes infectées augmente dans de nombreux pays. En outre, les reprises divergent dangereusement d’un pays à l’autre et à l’intérieur d’un même pays, car là où la distribution des vaccins est plus lente, où le soutien des pouvoirs publics est plus restreint et où l’économie dépend davantage du tourisme, les résultats sont moins bons.

Les révisions à la hausse de la croissance mondiale pour 2021 et 2022 sont principalement dues à des améliorations concernant les pays avancés, et notamment à une nette révision à la hausse pour les États-Unis (1,3 point de pourcentage), qui devraient connaître une croissance de 6,4 % cette année. Les États-Unis sont ainsi le seul grand pays à dépasser le niveau de PIB qu’il était supposé atteindre en 2022 si la pandémie ne s’était pas déclarée. D’autres pays avancés, dont ceux de la zone euro, vont également connaître un rebond cette année, mais à un rythme plus lent. Parmi les pays émergents et les pays en développement, la Chine devrait enregistrer cette année une croissance de 8,4 %. Alors que l’économie chinoise a déjà retrouvé son niveau de PIB d’avant la pandémie en 2020, de nombreux autres pays ne devraient pas y parvenir avant 2023.

Des défis de taille à relever

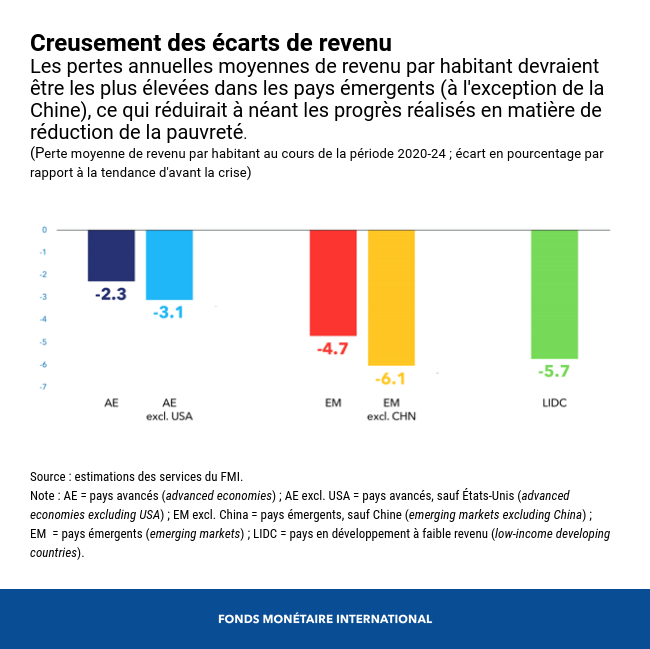

Les trajectoires de reprise divergentes devraient accroître les écarts de niveau de vie entre les pays par rapport aux prévisions antérieures à la pandémie. La perte annuelle moyenne de PIB par habitant au cours de la période 2020-24, par rapport aux prévisions d’avant la pandémie, devrait être de 5,7 % dans les pays à faible revenu et de 4,7 % dans les pays émergents, tandis qu’elle devrait se situer à un niveau moins élevé (2,3 %) dans les pays avancés. Ces résultats compromettent les progrès réalisés en matière de réduction de la pauvreté, puisque 95 millions de personnes supplémentaires devraient basculer dans l’extrême pauvreté en 2020 par rapport aux prévisions d’avant la pandémie.

Des reprises inégales sont également constatées au sein même des pays, où les jeunes et les travailleurs peu qualifiés demeurent plus lourdement touchés. Les femmes ont également davantage souffert, en particulier dans les pays émergents et les pays en développement. Comme la crise a accéléré les mutations liées au passage au numérique et à l’automatisation, de nombreux emplois perdus ne devraient pas être retrouvés ; il faut donc réaffecter la main-d’œuvre d’un secteur à l’autre, ce qui s’accompagne souvent de fortes diminutions de revenus.

Une action rapide des pouvoirs publics dans le monde entier, notamment des mesures de soutien budgétaire à hauteur de de 16 000 milliards de dollars, a permis d’éviter de bien pires conséquences. Selon nos estimations, le grave effondrement de l’année dernière aurait pu être trois fois plus dramatique sans ce soutien.

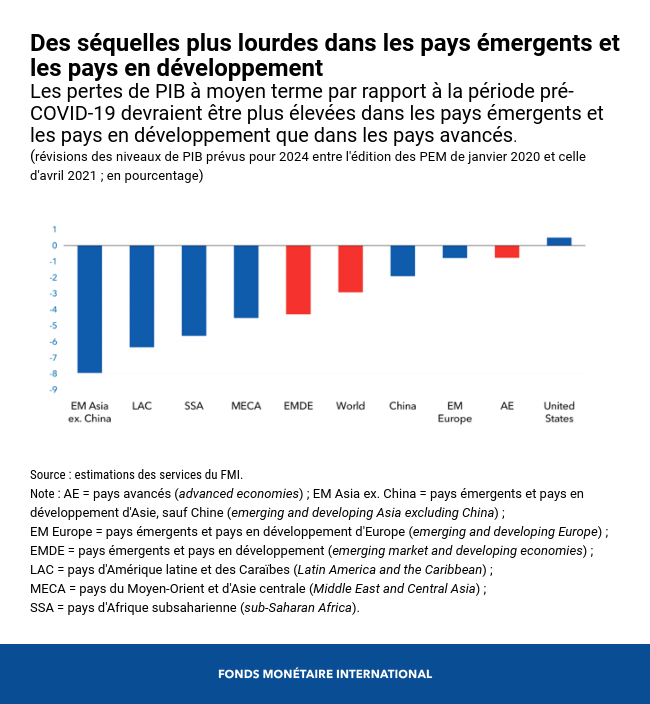

Étant donné qu’une crise financière a été évitée, les pertes à moyen terme, estimées à environ 3 %, devraient être moins lourdes qu’après la crise financière mondiale de 2008. Toutefois, contrairement à la situation observée après la crise de 2008, ce sont les pays émergents et les pays à faible revenu qui devraient être les plus touchés en raison de leur marge de manœuvre plus restreinte.

Un degré d’incertitude élevé pèse sur nos projections. Des progrès plus rapides que prévu sur le plan de la vaccination peuvent permettre de relever les prévisions, tandis qu’une pandémie prolongée caractérisée par des variants du virus qui résistent aux vaccins peut donner lieu à une forte révision à la baisse. La vitesse variable des reprises pourrait présenter des risques financiers si les taux d’intérêt aux États-Unis augmentaient encore de manière inattendue. Cela pourrait entraîner une dépréciation désordonnée des actifs gonflés, un resserrement brutal des conditions financières et une détérioration des perspectives de reprise, en particulier pour certains pays émergents et pays en développement fortement endettés.

Collaborer pour administrer à tous une injection d’équité

Les dirigeants devront continuer de soutenir leur économie tout en gérant une marge de manœuvre plus restreinte et des niveaux d’endettement plus élevés qu’avant la pandémie. Ils devront pour cela prendre des mesures mieux ciblées afin de disposer de la marge nécessaire si le soutien devait être apporté sur une plus longue période. Compte tenu de la vitesse variable de la reprise, il convient d’adopter une stratégie sur mesure : les mesures doivent être bien adaptées au stade de la pandémie, à la vigueur de la reprise économique et aux caractéristiques structurelles de chaque pays.

Pour le moment, les dirigeants devraient mettre l’accent sur la sortie de la crise sanitaire en donnant la priorité aux dépenses de santé (vaccinations, traitements et infrastructures sanitaires). L’appui budgétaire doit être bien ciblé sur les ménages et les entreprises touchés. Il convient de continuer à mener une politique monétaire accommodante (lorsque l’inflation est bien maîtrisée), tout en anticipant les risques pour la stabilité financière à l’aide d’outils macroprudentiels.

Lorsque la pandémie sera vaincue et que la situation sur le marché du travail se normalisera, les dispositifs d’aide, notamment de maintien dans l’emploi, devront être progressivement réduits. À ce moment-là, l’accent devra être mis sur la réaffectation de la main-d’œuvre, notamment par des subventions à l’embauche ciblées, et sur la reconversion des travailleurs. Avec le retrait de mesures exceptionnelles telles que les moratoires sur le remboursement des prêts, les faillites d’entreprises pourraient augmenter fortement et mettre en péril un emploi sur dix dans de nombreux pays. Pour limiter les dégâts à long terme, les pays devraient envisager de transformer les aides en liquidités (prêts) en aides en fonds propres pour les entreprises viables, tout en mettant en place des mécanismes de restructuration extrajudiciaire permettant d’accélérer les dépôts de bilan éventuels. Il convient également de consacrer des ressources au rattrapage du retard scolaire pris par les enfants pendant la pandémie.

Une fois la crise sanitaire surmontée, les pouvoirs publics pourront faire porter leurs efforts sur la mise en place d’économies résilientes, inclusives et plus respectueuses de l’environnement, tant pour soutenir la reprise que pour accroître la production potentielle. Ils devraient notamment avoir pour priorités d’investir dans des infrastructures vertes pour atténuer le changement climatique, de financer des infrastructures numériques pour accroître la capacité de production et de renforcer l’aide sociale pour mettre fin au creusement des inégalités.

Les pays dont l’espace budgétaire est restreint éprouveront plus de difficultés à financer ces efforts. Ils devront alors impérativement améliorer leur capacité fiscale, accroître la progressivité de l’impôt (sur les revenus, la propriété et les successions), instaurer une tarification du carbone et éliminer les dépenses inutiles. Tous les pays doivent inscrire leur action dans des cadres crédibles à moyen terme et respecter les normes les plus rigoureuses en matière de transparence de la dette afin de limiter les coûts d’emprunt et, à terme, réduire leur dette et reconstituer des réserves pour l’avenir.

Sur la scène internationale, les pays doivent avant tout coopérer pour assurer une vaccination universelle. Si certains pays auront vacciné une forte proportion de leur population dès cet été, la plupart, en particulier les pays à faible revenu, devront probablement attendre la fin de l’année 2022 pour y parvenir. Pour accélérer les campagnes de vaccination, il faudra intensifier la production et la distribution de vaccins, éviter les contrôles à l’exportation, financer pleinement le dispositif COVAX, dont dépendent de nombreux pays à faible revenu pour obtenir des doses, et assurer des transferts équitables des doses excédentaires à l’échelle mondiale.

Les dirigeants devraient également continuer de garantir un accès adéquat aux liquidités internationales. Les principales banques centrales devraient donner des orientations claires sur les futures mesures qu’elles souhaitent prendre, en prévoyant suffisamment de temps pour s’y préparer, afin d’éviter des épisodes de panique, comme celui observé en 2013. Les pays à faible revenu bénéficieront d’une nouvelle prolongation du moratoire sur le remboursement de la dette au titre de l’initiative de suspension du service de la dette et de la mise en œuvre du cadre commun du G20 pour une restructuration ordonnée de la dette. Une nouvelle allocation des droits de tirage spéciaux du FMI permettra d’assurer une nécessaire protection des liquidités en période de grande incertitude.

Même si tous les regards sont tournés vers la pandémie, il est essentiel de progresser dans la résolution des tensions commerciales et technologiques. Les pays doivent également coopérer en ce qui concerne l’atténuation du changement climatique, la modernisation de la fiscalité internationale des entreprises et les mesures visant à limiter les transferts de bénéfices à l'étranger ainsi que l’évasion et la fraude fiscales.

Au cours de l’année écoulée, nous avons assisté à d’importantes innovations en matière de politique économique et à une augmentation massive de l’aide publique au niveau national, en particulier dans les pays avancés qui ont été en mesure de financer ces initiatives. Il faut à présent déployer un effort tout aussi ambitieux au niveau multilatéral pour préserver la reprise et mieux bâtir l’avenir. Si l'on ne consent pas d'efforts supplémentaires pour donner à tous une injection d’équité, les écarts de niveau de vie entre les pays pourraient se creuser considérablement et les progrès accomplis depuis des décennies en matière de réduction de la pauvreté dans le monde pourraient être réduits à néant.

*****

Gita Gopinath est la conseillère économique et directrice du département des études du Fonds monétaire international (FMI). Elle est en congé pour service public du département d’économie de l’université Harvard, où elle exerce les fonctions de professeure d’études internationales et d’économie, titulaire de la chaire John Zwaanstra.

Les travaux de Mme Gopinath, qui portent essentiellement sur la finance internationale et la macroéconomie, ont été publiés dans bon nombre de revues économiques phares. Elle est l’auteure de nombreux articles sur les taux de change, le commerce et l’investissement, les crises financières internationales, la politique monétaire, la dette et les crises des pays émergents.

Elle est actuellement corédactrice du Handbook of International Economics, après avoir été corédactrice de l’American Economic Review et rédactrice en chef du Review of Economic Studies. Elle a également été codirectrice du programme Finance internationale et macroéconomie du National Bureau of Economic Research (NBER), universitaire invitée à la Banque fédérale de réserve de Boston et membre du groupe consultatif de la Banque fédérale de réserve de New York. De 2016 à 2018, elle était la conseillère économique du ministre en chef de l’État indien du Kerala. Elle a par ailleurs siégé au sein du groupe des personnalités éminentes étudiant les questions relatives au G20 pour le compte du ministère indien des Finances.

Mme Gopinath est membre élue de l’Académie américaine des arts et des sciences et de la Société d’économétrie, et lauréate du prix Distinguished Alumnus de l’université de Washington. En 2019, le magazine Foreign Policy l’a désignée parmi les principaux penseurs mondiaux (Top Global Thinkers) ; en 2014, elle a été placée sur la liste des 25 économistes les plus influents de moins de 45 ans par le FMI ; et en 2011, elle a été nommée jeune dirigeante mondiale (Young Global Leader) par le Forum économique mondial. Le gouvernement indien lui a décerné le Pravasi Bharatiya Samman, plus grande distinction attribuée aux Indiens de la diaspora. Avant d’enseigner à l’Université Harvard à partir de 2005, elle était maître de conférences en sciences économiques à la Booth School of Business de l’Université de Chicago.

Mme Gopinath est née en Inde. Elle est citoyenne américaine et citoyenne indienne de la diaspora. Elle a obtenu son doctorat en économie à l’Université de Princeton en 2001, après avoir obtenu une licence au Lady Shri Ram College et des diplômes de maîtrise à la Delhi School of Economics et à l’université de Washington.