ها هو عام قد مر على بداية جائحة كوفيد-19 ولا يزال المجتمع العالمي يواجه ضغطا اجتماعيا واقتصاديا هائلا مع ارتفاع الخسائر البشرية وبقاء الملايين دون عمل. ومع ذلك، وحتى في ظل عدم اليقين الكبير الذي يخيم على مسار الجائحة، فإن بشائر الخروج من هذه الأزمة الصحية والاقتصادية تزداد وضوحا يوما بعد يوم. وبفضل براعة المجتمع العلمي، يجري الآن تطعيم مئات الملايين لإطلاق قوة التعافي في كثير من البلدان في أواخر هذا العام. كذلك تواصل الاقتصادات التكيف مع طرق عمل جديدة رغم حرية التنقل التي ضاق نطاقها، الأمر الذي حقق انتعاشا أقوى من المتوقع في المناطق المختلفة. وبفضل الدعم الإضافي من المالية العامة في بعض الاقتصادات الكبيرة، وخاصة في الولايات المتحدة، حدث مزيد من التحسن في الآفاق المتوقعة.

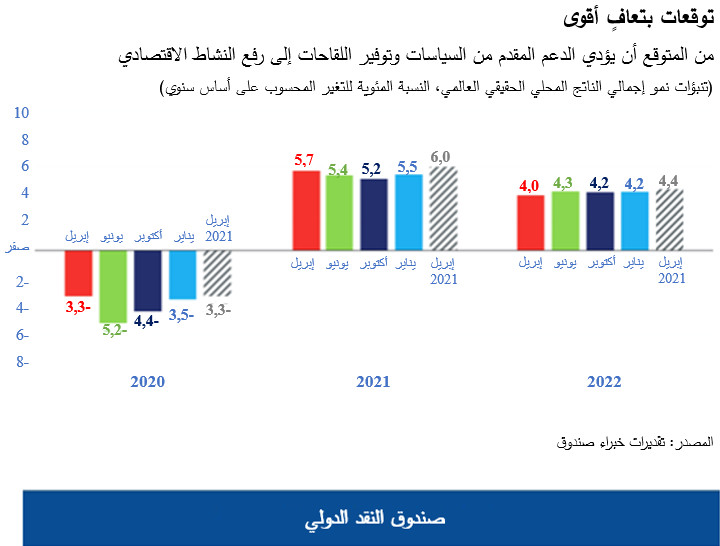

ونتوقع الآن أن يحقق الاقتصاد العالمي تعافيا أقوى مقارنةً بتنبؤاتنا السابقة في يناير، إذ يتوقع أن يبلغ النمو 6% في عام 2021 (بزيادة قدرها 0,5 نقطة مئوية) و4,4% في عام 2022 (بزيادة قدرها 0,2 نقطة مئوية)، بعد انكماش تاريخي بلغ -3,3% في عام 2020.

غير أن المستقبل يحمل تحديات جساما، فالجائحة لم يتم دحرها بعد، والإصابات بالفيروس آخذة في التسارع في كثير من البلدان. أما مسارات التعافي فهي متباعدة على نحو خطير عبر البلدان وداخلها، حيث التقدم أقل في الاقتصادات الأبطأ في نشر اللقاح، والتي تمتلك حيزا ضيقا للتصرف من خلال السياسات، وتلك الأكثر اعتمادا على السياحة.

والسبب الرئيسي وراء رفع التوقعات السابقة للنمو العالمي في عامي 2021 و2022 يكمن في رفع التوقعات للاقتصادات المتقدمة، ولا سيما الرفع الكبير لتوقعات الولايات المتحدة (1,3 نقطة مئوية) التي يُتوقع لها تحقيق نمو قدره 6,4% هذا العام. وبهذا تصبح الولايات المتحدة هي الاقتصاد الكبير الوحيد الذي يُتوقع أن يتجاوز مستوى إجمالي الناتج المحلي الذي حددته التنبؤات لعام 2022 في غياب هذه الجائحة. وستشهد اقتصادات متقدمة أخرى، ومنها منطقة اليورو، انتعاشة هذا العام ولكن بوتيرة أبطأ. وبين الأسواق الصاعدة والاقتصادات النامية، يُتوقع للصين أن تحقق نموا قدره 8,4% هذا العام. وفي حين أن الاقتصاد الصيني عاد بالفعل إلى إجمالي الناتج المحلي السابق على الجائحة في عام 2020، فإن كثيرا من البلدان الأخرى لا يُتوقع لها أن تحقق هذه النتيجة قبل عام 2023.

تحديات جسيمة قادمة

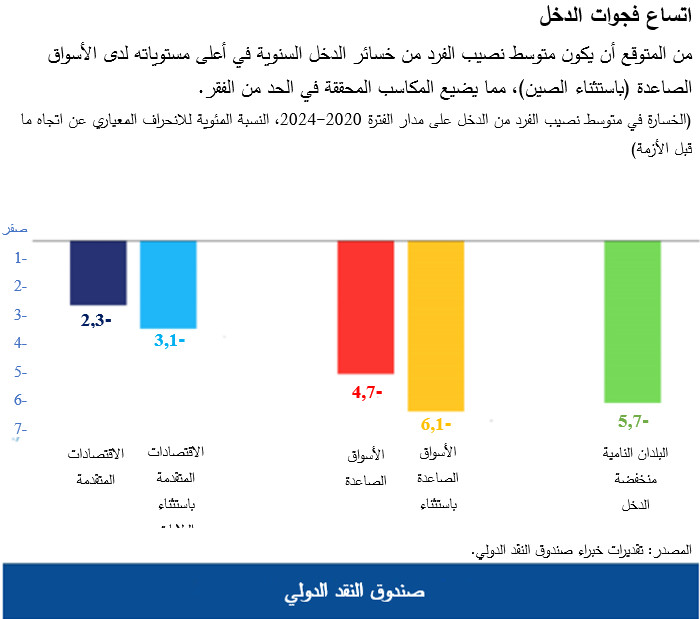

ومن المرجح أن تخلق مسارات التعافي المتباينة فجوات أوسع كثيرا في المستويات المعيشية بين البلدان مقارنة بالتوقعات السابقة على الجائحة. فمن المتوقع أن يبلغ متوسط الخسارة السنوية في نصيب الفرد من إجمالي الناتج المحلي في الفترة 2020-2024، مقارنةً بتنبؤات ما قبل الجائحة، 5,7% في البلدان منخفضة الدخل و4,7% في الأسواق الصاعدة، بينما يُتوقع أن تكون الخسائر أقل في الاقتصادات المتقدمة، حيث تبلغ 2,3%. وتتسبب هذه الخسائر في ضياع المكاسب التي تحققت في الحد من الفقر، حيث يتوقع سقوط 95 مليون نسمة آخرين في براثن الفقر المدقع في عام 2020، مقارنةً بتوقعات ما قبل الجائحة.

ويظهر التعافي المتباين داخل البلد الواحد أيضا، حيث تظل العمالة الشابة والأقل مهارة أكثر تضررا من الأزمة. كذلك شهدت النساء المزيد من المعاناة وخاصة في الأسواق الصاعدة والاقتصادات النامية. ولأن الأزمة أدت إلى تسارع قوى التغيير الممثلة في الرقمنة والأتمتة، فكثير من الوظائف التي فُقِدَت لا يرجح أن تعود، مما يتطلب إعادة توزيع العمالة عبر القطاعات – وهو ما يحمل معه في الغالب تقليصا حادا للدخول.

وقد أمكن الحيلولة دون نتائج أسوأ بكثير، بفضل سرعة تحرُّك السياسات عالميا، بما في ذلك الدعم المالي الذي بلغ 16 تريليون دولار. وتشير تقديراتنا إلى أن الانهيار الحاد في العام الماضي كان يمكن أن يكون أسوأ بثلاثة أضعاف لولا هذا الدعم.

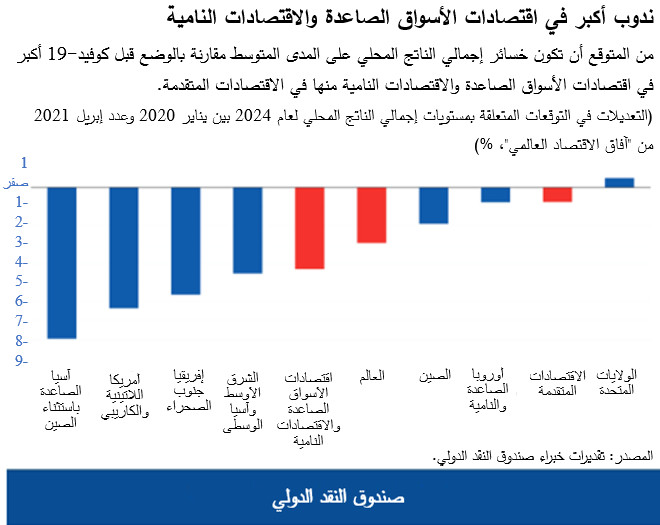

ونظرا لأنه قد تم تجنب وقوع أزمة مالية، فمن المتوقع أن تكون خسائر المدى المتوسط أقل من الخسائر التي أعقبت الأزمة المالية العالمية لعام 2008، بنسبة تبلغ حوالي 3%. غير أنه على خلاف ما حدث بعد أزمة 2008، فإن الأسواق الصاعدة والبلدان منخفضة الدخل هي التي يُتوقع أن تعاني من ندوب أكبر نظرا لامتلاكها حيزا أضيق للتصرف من خلال السياسات.

غير أن توقعاتنا يخيم عليها قدر كبير من عدم اليقين. ومن شأن تسريع التقدم في عمليات التطعيم أن يؤدي إلى رفع التنبؤات، ولكن استمرار الجائحة لفترة أطول مع وجود سلالات جديدة متحورة من الفيروس قادرة على تجنب تأثير اللقاح يمكن أن يتسبب في خفض حاد للتوقعات. وحالات التعافي التي تتقدم بسرعات متعددة يمكن أن تنشئ مخاطر مالية إذا ارتفعت أسعار الفائدة في الولايات المتحدة بطرق غير متوقعة. ومن شأن هذا أن يتسبب في انهيار غير منظم لتقييمات الأصول المتضخمة، وتشديد الأوضاع المالية بدرجة حادة، علاوة على تدهور احتمالات التعافي، وخاصة بالنسبة لبعض الأسواق الصاعدة والاقتصادات النامية التي تعتمد على الرفع المالي الفائق.

التعاون من أجل فرصة عادلة للجميع

ويحتاج صناع السياسات إلى مواصلة دعم اقتصاداتهم بينما يواجهون حيزا أضيق للتصرف من خلال السياسات ومستويات مديونية أعلى مقارنة بما قبل الجائحة. ويتطلب هذا اتخاذ تدابير أفضل في الاستهداف بغية ترك مجال للدعم المطول إذا دعت الحاجة إليه. ومع حالات التعافي التي تتقدم بسرعات متعددة، يصبح من الضروري اتباع منهج يتلاءم مع كل حالة على حدة، حيث يتم ضبط السياسات جيدا حسب مرحلة الجائحة وقوة التعافي الاقتصادي والخصائص الهيكلية لكل بلد.

أما الآن، فينبغي أن ينصب التركيز على الإفلات من براثن الأزمة الصحية بإعطاء أولوية للإنفاق على الرعاية الصحية – أي على عمليات التطعيم والعلاج والبنية التحتية للرعاية الصحية. وينبغي التأكد من دقة توجيه الدعم المقدم من المالية العامة إلى الأسر والشركات المتضررة. كذلك ينبغي للسياسة النقدية أن تظل تيسيرية (ما دام التضخم على المسار الصحيح)، مع اعتماد منهج استباقي في معالجة مخاطر الاستقرار المالي باستخدام الأدوات الاحترازية الكلية.

ومع التقدم في دحر الجائحة وعودة أوضاع سوق العمل إلى طبيعتها، ينبغي التوقف بالتدريج عن تقديم الدعم من قَبيل تدابير الحفاظ على العمالة. ففي تلك المرحلة، ينبغي التركيز أكثر على إعادة توزيع العمالة، بما في ذلك عن طريق الدعم المالي الموجه لتشغيل العمالة، وإعادة صقلهم بمهارات جديدة. وإذ يتم إلغاء التدابير الاستثنائية كإرجاء مدفوعات سداد القروض، يمكن أن ترتفع حالات عجز الشركات عن السداد ارتفاعا حادا وتصبح وظيفة من كل 10 وظائف معرضة للخطر في كثير من البلدان. وللحد من الضرر طويل الأجل، ينبغي أن تنظر البلدان في تحويل دعم السيولة السابق (القروض) إلى تمويل شبيه برأس المال للشركات التي تمتلك مقومات البقاء، مع وضع أطر لإعادة الهيكلة خارج المحاكم بغية التعجيل بإجراءات الإفلاس في نهاية المطاف. وينبغي أيضا تكريس الموارد لمساعدة الأطفال على تعويض ما ضاع من وقت التعلم أثناء الجائحة.

وبمجرد زوال الأزمة الصحية، يمكن أن تركز جهود السياسات على بناء اقتصادات أكثر صلابة واحتوائية وخضرة، سواء لتعزيز التعافي أو لزيادة الناتج الممكن. وينبغي أن تتضمن الأولويات الاستثمار في البنية التحتية الخضراء للمساعدة على تخفيف حدة تغير المناخ، والاستثمار في البنية التحتية الرقمية لزيادة الطاقة الإنتاجية، وتعزيز المساعدات الاجتماعية للحد من عدم المساواة المتزايد.

وسيكون تمويل هذه المجهودات أكثر صعوبة على الاقتصادات ذات الحيز المالي المحدود. وفي مثل هذه الحالات، سيكون من الضروري تحسين الطاقة الضريبية، وزيادة تصاعدية الضرائب (على الدخل والعقارات والتركات)، وتطبيق تسعير الكربون، وإلغاء النفقات المهدرة للموارد. وينبغي لكل البلدان أن ترسي سياساتها على ركيزة من الأطر الموثوقة للمدى المتوسط والالتزام بأعلى معايير شفافية الديون، للمساعدة على احتواء تكاليف الاقتراض وصولا في نهاية المطاف إلى تخفيض الدين وإعادة بناء هوامش أمان للمستقبل.

أما على الساحة الدولية، فتتمثل الأولوية في تعاون البلدان لضمان تغطية اللقاحات للجميع. وبينما ستصل بعض البلدان إلى مستوى انتشار عمليات التلقيح بحلول صيف هذا العام، فمن المرجح أن تضطر أغلبية من البلدان، وخاصة ذات الدخل المنخفض، إلى الانتظار حتى نهاية عام 2022. وسيتطلب التعجيل بعمليات التطعيم تكثيف إنتاج اللقاح وتوزيعه، وتجنب وضع قيود على الصادرات، وتمويل آلية كوفاكس* التي يعتمد عليها الكثير من البلدان منخفضة الدخل في الحصول على الجرعات، وضمان التحويل العادل للجرعات الزائدة على مستوى العالم.

كذلك ينبغي أن يستمر صناع السياسات في ضمان إتاحة القدر الكافي من السيولة الدولية. وعلى النبوك المركزية الكبرى أن تقدم إرشادات واضحة بشأن الإجراءات المستقبلية مع إتاحة وقت كاف للاستعداد، لتجنب تكرار أحداث من نوع نوبات الاضطراب التي وقعت في عام 2013. وستستفيد البلدان منخفضة الدخل من إعادة تمديد فترة تأجيل مدفوعات الديون في ظل مبادرة تعليق مدفوعات خدمة الدين* وتفعيل الإطار المشترك لمجموعة العشرين من أجل إعادة هيكلة الديون على نحو منظم. وسيتيح توزيع مخصصات جديدة من حقوق السحب الخاصة* التي يصدرها الصندوق توفير الحماية اللازمة للسيولة في فترات ارتفاع عدم اليقين.

وحتى في الوقت الذي تتجه فيه كل الأنظار إلى الجائحة، من الضروري تحقيق تقدم في تسوية التوترات التجارية والتكنولوجية. وينبغي للبلدان أن تتعاون أيضا بشأن تخفيف تغير المناخ، وتحديث ضرائب الشركات الدولية، وتدابير الحد من نقل الأرباح عبر الحدود، والتهرب والتحايل الضريبيين.

لقد شهدنا على مدار العام الماضي العديد من الابتكارات المهمة في السياسة الاقتصادية وقمنا بزيادة الدعم بصورة مكثفة على المستوى الوطني، ولا سيما بين الاقتصادات المتقدمة التي تمتلك السعة المالية اللازمة لهذه المبادرات. والآن، هناك حاجة لجهد طموح آخر على المستوى متعدد الأطراف لتأمين التعافي والبناء من أجل مستقبل أفضل. وبغير جهود إضافية لإعطاء الجميع فرصة عادلة، يمكن أن يحدث اتساع كبير في فجوات المستويات المعيشية بين البلدان وتضيع عقود من التقدم نحو تخفيض الفقر العالمي.