Les monnaies détenues par les banques centrales sous forme de réserves de change demeurent relativement stables depuis des décennies. Au mieux, la composition de ces avoirs de réserve évolue à un rythme que l’on peut qualifier de glacial. Toutefois, les mutations géopolitiques et les révolutions technologiques sont en train de refaçonner l’économie mondiale et l’utilisation internationale des monnaies. Sous l’effet de ces forces, ajoutées à l’impact de la pandémie de COVID-19, l’accélération des transformations des avoirs de réserve des banques centrales pourrait s’intensifier.

Le statu quo

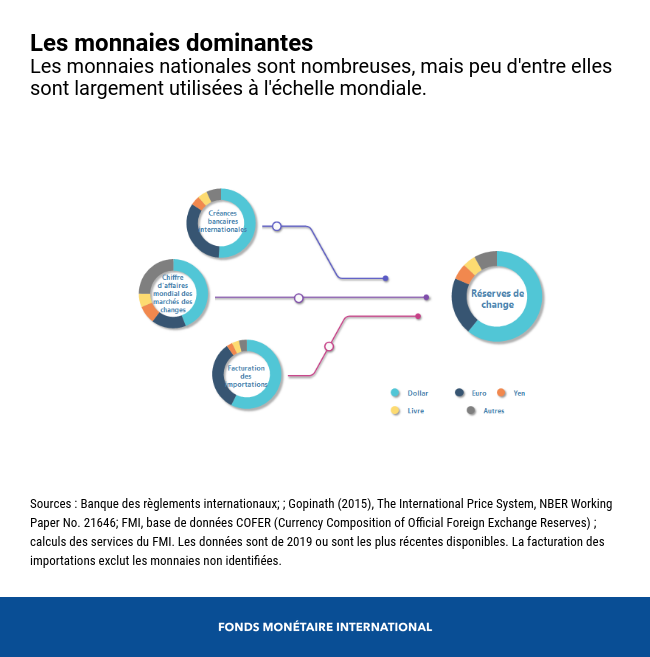

Actuellement, on compte environ 180 monnaies nationales, dont seule une poignée est largement utilisée dans les transactions internationales telles que la facturation, le paiement des importations et l’émission de dettes, ou encore l’investissement à l’étranger. Ces monnaies sont le dollar américain, l’euro et, dans une moindre mesure, le yen japonais, la livre britannique et quelques autres. En période de crise, les entreprises et les investisseurs se tournent généralement vers le dollar et la sécurité qu’il incarne.

Les banques centrales détiennent depuis longtemps des réserves dans ces mêmes monnaies. Ce n’est pas surprenant. En effet, comme expliqué ci-dessus, les réserves servent à soutenir les transactions internationales : elles permettent aux autorités nationales de financer leur balance des paiements, d’intervenir sur le marché des changes, ainsi que d’approvisionner les agents intérieurs en monnaies étrangères.

La lente évolution des avoirs de réserve

En s’appuyant sur des données inédites, un nouveau document des services du FMI analyse la composition et les déterminants des avoirs de réserve des banques centrales au cours des dernières décennies, ainsi que l’évolution de ces facteurs.

L’une des conclusions est que, du fait de la domination du dollar (et, dans une certaine mesure, de l’euro) sur la scène internationale, la composition des avoirs de réserve des banques centrales n’a guère évolué.

Ainsi, en dépit du rôle grandissant de la Chine dans l’économie mondiale, le renminbi chinois ne s’est arrogé qu’une place restreinte dans les transactions mondiales, notamment en matière d’émission de dettes étrangères ou d’échange sur les marchés des changes mondiaux.

Il semble également que les liens financiers soient un déterminant important d la composition des avoirs de réserve, en particulier depuis une dizaine d’années. Cela porte à croire que tant que le dollar continuera à dominer la finance et le commerce mondiaux, son ascendant en tant que monnaie de réserve perdurera vraisemblablement.

Cependant, tout comme le mouvement imperceptible des glaciers peut parfois s’accélérer brusquement, la composition des avoirs de réserve pourrait connaître une transformation soudaine, inattendue et plus rapide.

L’avenir des monnaies de réserve

Dans notre document, nous indiquons une série de tendances économiques et financières qui pourraient influer sur la composition future des avoirs de réserve. Les changements géopolitiques et technologiques pourraient revêtir une importance égale à celle des considérations économiques. Ajoutés à l’actuelle pandémie de COVID-19, ils pourraient précipiter les transformations futures. Parmi les facteurs de changement potentiels, citons :

- L’évolution de la finance internationale : la solide réponse à l’émission obligataire à grande échelle de la Commission européenne en octobre dernier montre qu’il existe une demande potentielle de substituts aux obligations en dollar.

Les pays émergents et les pays en développement pourraient également émettre davantage d’obligations dans les monnaies de créanciers émergents tels que la Chine, et ainsi contribuer à satisfaire des besoins de financement accrus. Nous notons que la monnaie de libellé de la dette publique est un déterminant particulièrement important des avoirs de réserve des pays émergents et des pays en développement, probablement du fait de la volonté des banques centrales de se prémunir des risques associés aux créances. - L’évolution des liens commerciaux et des pratiques de facturation pourrait également influer sur la demande de monnaies internationales. La pandémie et les récentes tensions commerciales ont mis en lumière la fragilité des chaînes d’approvisionnement mondiales. Plus que jamais, les pays souhaitent garantir les approvisionnements essentiels. L’évolution vers une production locale réduirait la demande de monnaies internationales.

Parallèlement, la dépendance moindre à l’égard d’un partenaire commercial unique pourrait diversifier la demande de monnaies. La conclusion récente du Partenariat régional économique global en Asie — un accord de libre-échange entre quinze États-nations de la région — pourrait élargir le rôle d’autres monnaies qui représentent actuellement une part très limitée des réserves internationales. - La crédibilité des politiques des pays émetteurs de dettes est fondamentale pour la confiance en leurs monnaies. La pandémie de COVID-19 a mis en lumière la nécessité pour les émetteurs actuels et prospectifs d’adopter des politiques sanitaires et économiques solides afin de préserver leur potentiel de croissance.

- L’utilisation internationale des monnaies peut également refléter des considérations stratégiques. Ainsi, les décisions relatives aux portefeuilles de monnaies de réserve peuvent être influencées par des considérations de politique étrangère et des liens de sécurité. Les répercussions des tensions commerciales et des sanctions internationales peuvent inciter les pays à envisager de modifier leurs avoirs de réserve et les émetteurs potentiels, à chercher à internationaliser leurs monnaies.

- La pandémie a accéléré les progrès des technologies financières et de paiement. La concurrence potentielle d’émetteurs privés tels que Diem — le système de paiement par chaînes de blocs de Facebook — a incité de grandes banques centrales à accélérer leurs travaux sur leurs monnaies numériques et les paiements internationaux. La Banque centrale européenne et la Banque populaire de Chine, pour ne citer qu’elles, envisagent l’émission de monnaies numériques de banque centrale, ce qui pourrait augmenter la demande de leurs monnaies.

Des plateformes technologiques de qualité supérieure pourraient également aider les nouvelles monnaies à contrebalancer un tant soit peu l’avance prise par les monnaies historiques. En fonction de l’adoption et de l’utilisation de monnaies numériques publiques ou privées, les banques centrales pourraient être contraintes à repenser ce qui constitue des réserves et comment les détenir.

On n’entrevoit aujourd’hui aucun signe de changement majeur dans la composition par monnaie des avoirs de réserve des banques centrales. Cependant, le rythme « glacial » du changement durant les dernières décennies n’est pas forcément représentatif de l’évolution future. Les tendances économiques et financières mondiales sont très incertaines, tout comme l’évolution de la situation géopolitique et technologique : les transformations de demain pourraient donc être plus dynamiques.

*****

Martin Mühleisen est l’ancien directeur du département de la stratégie, des politiques et de l’évaluation du FMI. En cette qualité, il dirigeait les activités d’orientation stratégique du FMI, ainsi que la conception, la mise en œuvre et l’évaluation de ses politiques. Il supervisait également les interactions du FMI avec certains organismes internationaux, tels que le G20 et l’Organisation des Nations Unies.

Alina Iancu est cheffe d’unité adjointe au département de la stratégie, des politiques et de l’évaluation du FMI. Elle y participe à la supervision des travaux sur la stratégie du FMI, sur les relations entre le G20 et le CMFI, ainsi que sur le système monétaire international. Ses travaux analytiques et opérationnels portent sur le système monétaire international et le filet mondial de sécurité financière, ainsi que les questions macrofinancières. Avant de rejoindre le FMI, Mme Iancu a occupé un poste d’analyste de recherche chez Franklin Templeton Investments et a été professeure assistante à la Drexel University. Elle est titulaire d’un doctorat en économie de la Michigan State University.

Neil Meads est économiste principal au département de la stratégie, des politiques et de l’évaluation du FMI. Il est assistant spécial du directeur et fait partie de l’équipe du FMI chargée de la Roumanie. Il a auparavant étudié des questions stratégiques relatives au système monétaire international, notamment les DTS, et participé aux travaux du FMI sur le Rwanda. M. Meads a débuté sa carrière à la Banque d’Angleterre, où il a travaillé sur la politique monétaire. Ses travaux antérieurs ont porté sur le logement, la consommation et la prise de décision en matière de politique monétaire. Il détient une maîtrise en économie de la University of York.

Yiqun Wu est économiste au département de la stratégie, des politiques et de l’évaluation du FMI. Il y travaille sur des questions stratégiques relatives aux ressources et à la gouvernance du FMI, ainsi que sur le système monétaire international. Avant cela, il a notamment travaillé sur la surveillance économique et des programmes de prêts du FMI dans divers pays émergents et pays à faible revenu en Asie, en Océanie et en Afrique. Il a également travaillé sur des questions régionales en Asie et dans le Pacifique. M. Whu est titulaire d’un doctorat en économie de la State University of New York à Buffalo. Ses travaux de recherche et ses publications portent sur un large éventail de sujets dans les domaines de la macroéconomie internationale, du commerce et de la croissance.