Tout comme la COVID-19 affecte davantage les personnes présentant déjà des problèmes de santé, la crise économique déclenchée par la pandémie met au jour et aggrave les facteurs de vulnérabilité financière qui se sont accumulés au cours d’une décennie marquée par des taux d’intérêt extrêmement faibles et par la volatilité.

Les chapitres 2 à 4 du Rapport sur la stabilité financière dans le monde, que nous avons récemment publiés, mettent l’accent sur trois points faibles potentiels : les segments à risque des marchés mondiaux du crédit, les pays émergents et le secteur bancaire. Si la contraction actuelle de l’économie durait plus longtemps ou s’ancrait davantage qu’escompté aujourd’hui, le resserrement des conditions financières qui s’en suivrait pourrait être amplifié par ces facteurs, entraînant une plus grande instabilité, voire une nouvelle crise financière.

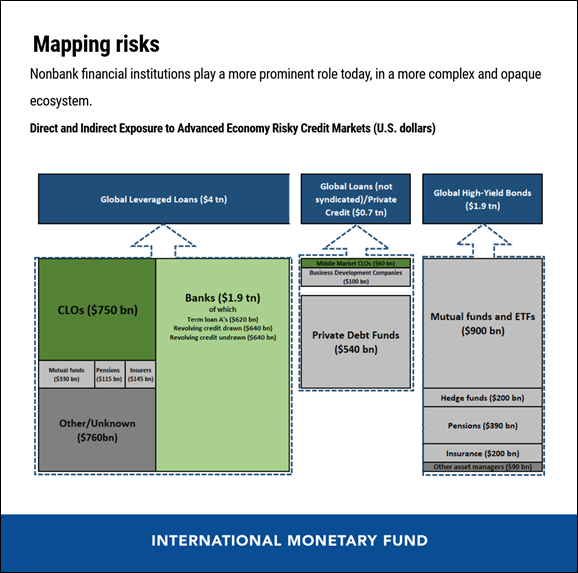

Des marchés de crédit privé à risque

Les segments à risque des marchés de crédit ont connu une expansion rapide depuis la crise financière mondiale. La dégradation de la qualité du crédit des emprunteurs, le relâchement des normes de souscription, les risques de liquidité dans les fonds d’investissement et les interconnexions accrues constituent autant de facteurs de fragilité potentiels.

Sur le plan positif, notre analyse révèle que les investisseurs recourent moins à des emprunts pour financer leurs placements sur ces marchés et que les banques ne sont pas aussi lourdement exposées que par le passé aux risques liés à des prêts à effet de levier et à des obligations à haut rendement. Ces deux facteurs avaient contribué à la crise financière mondiale il y a plus de dix ans. Les risques de retrait en masse des investisseurs se sont en outre atténués dans certains segments en raison de la prépondérance de capitaux bloqués à long terme sur les marchés de la dette privée et des titres adossés à des crédits.

Dans un scénario fortement défavorable, les pertes globales des banques sur les marchés de crédit privé à risque devraient être gérables, même si elles pourraient être considérables dans un petit nombre de grands établissements. En revanche, les pertes pourraient être plus élevées pour les institutions financières non bancaires. Les prêteurs non bancaires ayant pris plus d’importance sur ces marchés, cela pourrait nuire à l’offre de crédit et se traduire par une récession plus grave et plus longue.

Les dirigeants doivent agir résolument pour endiguer les retombées de la crise de la COVID-19 et faciliter les flux de crédit aux entreprises. À la fin mars, les prix sur les marchés de crédit à risque avaient connu, en deux mois à peine, une chute de l’ordre de deux tiers de la baisse observée sur l’ensemble de la crise financière mondiale (ces prix se sont entretemps redressés dans une certaine mesure). Dans le même temps, les interconnexions entre les marchés de crédit à risque ont probablement contribué aux turbulences sur les marchés. Une demande généralisée d’espèces a déclenché des pressions à la vente et les fonds communs de placement ont enregistré d’importantes sorties de capitaux (dernièrement, ces mouvements ont toutefois diminué ou changé de sens). Les autorités de réglementation devraient encourager les gestionnaires d’actifs à la prudence et faire usage de tous les outils de gestion de la liquidité dont elles disposent pour remédier à de tels risques.

Une fois la crise passée, il faudra mener un examen complet des sources de déstabilisation des marchés et des facteurs de vulnérabilité qu’elle aura mis en lumière. Par exemple, les dirigeants devraient se demander s’il conviendrait d’élargir le périmètre de réglementation et de contrôle à des établissements non bancaires, compte tenu de leur rôle accru sur les marchés de crédit à risque. Plus particulièrement, il faudrait établir un cadre de réglementation macroprudentielle des établissements non bancaires, tenant compte de la nature mondiale de ces marchés, et élargir la panoplie des outils macroprudentiels.

Gérer la volatilité des flux d’investissements de portefeuille

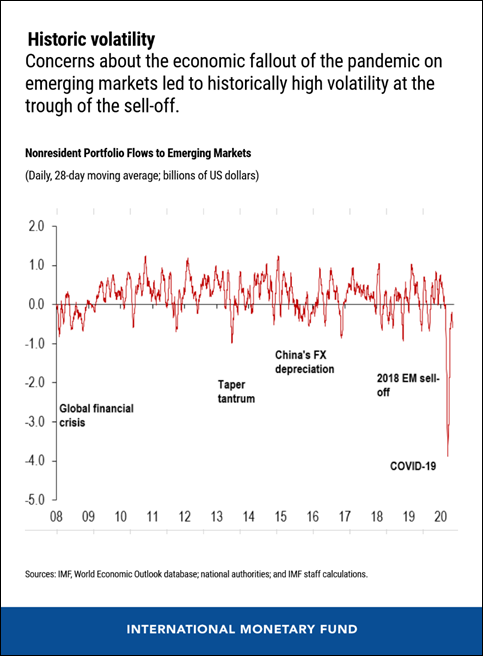

Depuis le début de la pandémie, les pays émergents ont enregistré des sorties de capitaux de plus de 100 milliards de dollars, soit près du double (par rapport au PIB) des sorties observées lors de la crise financière mondiale. Ces mouvements se sont atténués depuis, mais leur soudaineté souligne les difficultés qu’il y a à gérer la volatilité des flux d’investissements de portefeuille et les risques que celle-ci peut faire peser sur la stabilité financière.

La longue période de faibles taux d’intérêt a incité créanciers et emprunteurs à prendre plus de risques. La poussée des entrées d’investissements de portefeuille sur des marchés d’actifs plus risqués a contribué à une accumulation de dette et, dans quelques cas, entraîné des valorisations excessives sur les marchés des pays émergents et pré-émergents. Par conséquent, la dépendance de ces pays à l’égard des flux d’investissements de portefeuille étrangers s’est accrue depuis la crise financière mondiale.

D’après notre analyse, lors des périodes de flux extrêmes, tant les flux obligataires que les flux d’actions sont beaucoup plus sensibles aux conditions financières mondiales qu’en temps normal, tandis que les paramètres fondamentaux de l’économie nationale (croissance économique, vulnérabilité extérieure, degré de développement des marchés financiers intérieurs, etc.) peuvent compter davantage pour les actions et les flux obligataires en monnaie locale. Par ailleurs, une présence plus importante d’investisseurs étrangers sur des marchés obligataires en monnaie locale manquant de profondeur peut accroître considérablement la volatilité des rendements des obligations.

Les pays émergents devraient gérer ces pressions extérieures en laissant leur taux de change se déprécier. Si les fluctuations du taux de change deviennent chaotiques, les autorités devraient envisager d’intervenir sur les marchés des changes. Elles devront peut-être aussi appliquer des mesures temporaires de gestion des flux de capitaux en cas de sorties massives. Les gestionnaires de la dette souveraine doivent se préparer à des perturbations du financement à plus long terme en mettant en place des plans d’urgence pour faire face à un accès restreint au financement extérieur.

Banques : faibles taux, faibles bénéfices ?

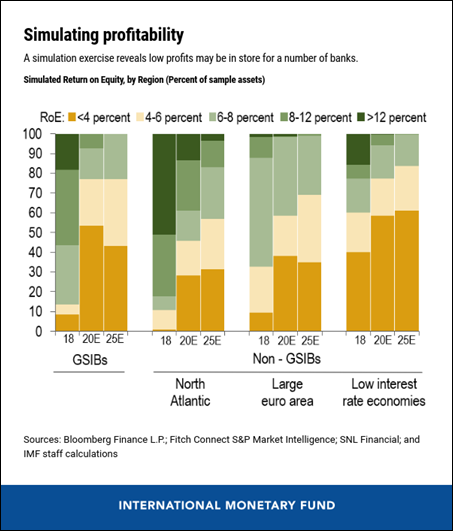

La rentabilité est un problème persistant pour les banques de plusieurs pays avancés depuis la crise financière mondiale. Bien qu’une politique monétaire très accommodante ait été essentielle pour maintenir la croissance économique durant cette période, soutenant les bénéfices des banques, le niveau extrêmement faible des taux d’intérêt a aussi comprimé les marges d’intérêt nettes des banques (à savoir la différence entre l’intérêt perçu sur l’actif et l’intérêt payé sur le passif). Selon notre analyse, en plus des difficultés immédiates que pose la flambée de COVID-19, la persistance de faibles taux d’intérêt sur une longue période risque de peser encore davantage sur la rentabilité des banques à moyen terme.

La bonne santé des banques joue un rôle clé dans toute économie dynamique et elle est indispensable à la stabilité financière. Quand elles ne sont pas en mesure de réaliser des bénéfices, les banques sont moins enclines à fournir des prêts et d’autres services financiers aux particuliers et aux entreprises, privant ainsi l’économie de crédits pourtant nécessaires. Une simulation portant sur un groupe de neuf pays avancés indique qu’une part importante de leurs banques (mesurée en actifs) pourrait ne pas être à même de dégager des bénéfices supérieurs au coût de leurs fonds propres en 2025.

La flambée de COVID-19 constitue une nouvelle épreuve pour la résilience des banques. Lorsque les problèmes immédiats dus à la crise se résorberont, les banques pourraient augmenter leurs revenus tirés des frais de gestion ou réduire leurs coûts pour atténuer les pressions sur les bénéfices, mais il pourrait être difficile d’atténuer pleinement ces pressions. La prise de risques excessifs pour rétablir des bénéfices risquerait en tout cas de jeter les bases de problèmes futurs. C’est pourquoi il est indispensable que les décideurs parviennent rapidement à une solution équilibrée, préservant la stabilité financière et la solidité des institutions financières tout en soutenant l’activité économique. Différentes stratégies sont à envisager pour préserver et renforcer les fonds propres, dont la limitation des versements de dividendes et des rachats d’actions.

Au cours des prochaines années, les autorités devront s’attaquer à certains des problèmes d’ordre « structurel » que rencontrent les banques. Par exemple, les autorités responsables du secteur financier devraient tenir compte des incidences potentielles des faibles taux d’intérêt lorsqu’elles prennent des décisions et évaluent les risques. Les activités de contrôle relatives à la programmation des fonds propres et aux tests de résistance devraient comporter des scénarios envisageant des taux qui restent plus bas plus longtemps, et évaluer la solidité des modèles commerciaux sous cet angle. Les autorités de contrôle doivent également se montrer vigilantes et prévenir toute accumulation de risques excessifs qui pourraient nuire à la résilience du secteur bancaire.

*****

Tobias Adrian est conseiller financier et directeur du département des marchés monétaires et de capitaux du FMI. À ce titre, il dirige les travaux du FMI sur la surveillance du secteur financier, les politiques monétaires et macroprudentielles, la réglementation financière, la gestion de la dette et les marchés de capitaux. De plus, il supervise les activités de renforcement des capacités dans les pays membres du FMI. Avant d’entrer au FMI, M. Adrian était premier vice-président de la Banque fédérale de réserve de New York et directeur adjoint du Research and Statistics Group.

Adrian a enseigné à l’université de Princeton et à l’université de New York et est l’auteur de nombreuses publications dans des revues économiques et financières, dont American Economic Review, Journal of Finance, Journal of Financial Economics et Review of Financial Studies. Il est titulaire d’un doctorat du Massachusetts Institute of Technology, d’une maîtrise de la London School of Economics, d’un diplôme de l’université Goethe de Francfort et d’une maîtrise de l’université Paris-Dauphine. Il a obtenu son diplôme de fin d’études secondaires en littérature et mathématiques à la Humboldtschule de Bad Homburg.

Fabio M. Natalucci est l’un des directeurs adjoints du département des marchés monétaires et de capitaux. Il est chargé du Rapport sur la stabilité financière dans le monde, qui présente l’évaluation par le FMI des risques pesant sur la stabilité du système financier mondial. Avant de rejoindre le FMI, M. Natalucci occupait le poste de directeur associé principal à la division des affaires monétaires du Conseil des gouverneurs du Système fédéral de réserve des États-Unis. D’octobre 2016 à juin 2017, il a rempli les fonctions de secrétaire adjoint chargé de la stabilité et de la réglementation financières internationales au département du Trésor des États-Unis. Il a obtenu son doctorat en économie à l’université de New York.