Quel est l’état de vos finances personnelles? La première chose qui vous vient à l’esprit est peut-être votre endettement : votre crédit immobilier, le solde de vos cartes de crédit et vos prêts étudiant. Mais vous pensez probablement aussi à l’argent que vous avez à la banque, à la valeur de votre maison et au reste de vos économies.

Fait étonnant, la plupart des administrations n’envisagent pas leurs finances de cette manière.

Notre travail de recherche dans le nouveau numéro du Moniteur des finances publiques montre que peu d’administrations savent combien elles possèdent ou comment elles utilisent ces ressources pour le bien-être de la population. Il est important de savoir ce que possède une administration et comment elle peut mieux utiliser ses ressources. En effet, les administrations peuvent percevoir davantage de recettes, à hauteur d’environ 3 % du PIB, chaque année et réduire les risques, le tout en même temps. Cela équivaut aux recettes de l’impôt sur les sociétés perçues dans les pays avancés. Les administrations peuvent consacrer cet argent à l’amélioration de la qualité des écoles et des hôpitaux ou à d’autres dépenses prioritaires.

Ce que vous possédez compte autant que ce que vous devez

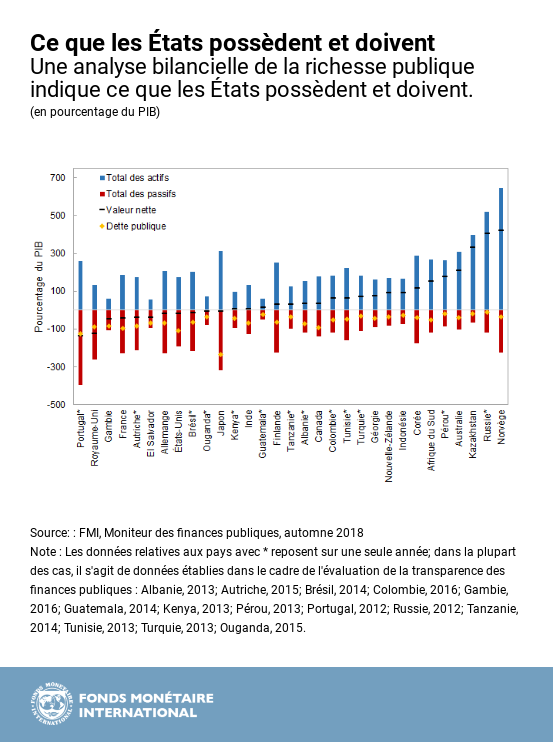

Dans le Moniteur des finances publiques, nous analysons la richesse publique à partir de données provenant de 31 pays. Nous montrons que leurs actifs s’élèvent à 101.000 milliards de dollars, soit 219 % du PIB.

Ces actifs se composent d’infrastructures publiques comme les routes, les ponts et les réseaux d’égouts mais aussi des fonds que les administrations détiennent à la banque, de leurs placements financiers et des montants que doivent leur payer les particuliers et les entreprises.

Les réserves de ressources naturelles dans le sol font aussi partie des actifs, ce qui est particulièrement important pour les pays riches en ressources naturelles. Mais les actifs englobent aussi les entreprises publiques comme les banques publiques et, dans de nombreux pays, les services publics, par exemple les compagnies publiques d’électricité et de distribution d’eau.

Nous montrons aussi que le total des passifs est beaucoup plus élevé que le montant des seules dettes. Les passifs se chiffrent à environ 198 % du PIB. La dette publique des administrations publiques en représente moins de la moitié. Les dépenses engagées au titre des retraites des fonctionnaires constituent une grande partie du reste. Pour autant, peu de pays les comptabilisent comme des passifs.

La dette des entreprises publiques forme une autre partie des passifs. Pour la plupart, les mesures habituelles de la dette des administrations publiques ne l’intègrent pas, ce qui signifie que des volumes importants de dette publique sont considérés comme de la dette privée.

Dettes et actifs des pays émergents

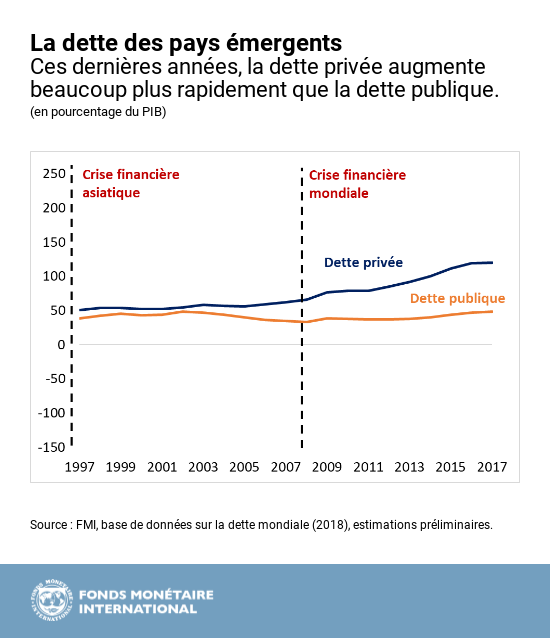

Dans les pays émergents, la dette privée augmente beaucoup plus rapidement que la dette publique, comme l’illustre le graphique ci-dessous. Prenons l’exemple de la Chine. L’endettement total du pays s’élève à 247 % du PIB. Toutefois, la frontière entre dette publique et dette privée y est floue. Cette imprécision s’explique par la multitude d’entités et d’entreprises publiques, par la complexité des niveaux d’administration et par les nombreux emprunts hors budget à l’échelon infranational.

Par conséquent, les estimations de la dette publique en 2017 varient sensiblement : le chiffre officiel de la dette publique est de 37 % du PIB, alors que les données communiquées dans les dernières Perspectives de l’économie mondiale montrent qu’elle ressort à 47 % du PIB. La mesure de la dette « augmentée », qui inclut davantage d’emprunts hors budget par les administrations locales, s’établit à 68 % du PIB. Alors que la Chine s’emploie à dresser un bilan complet des administrations publiques, cette présentation sera plus précise.

Quel est donc le degré de résistance du bilan du secteur public chinois ?

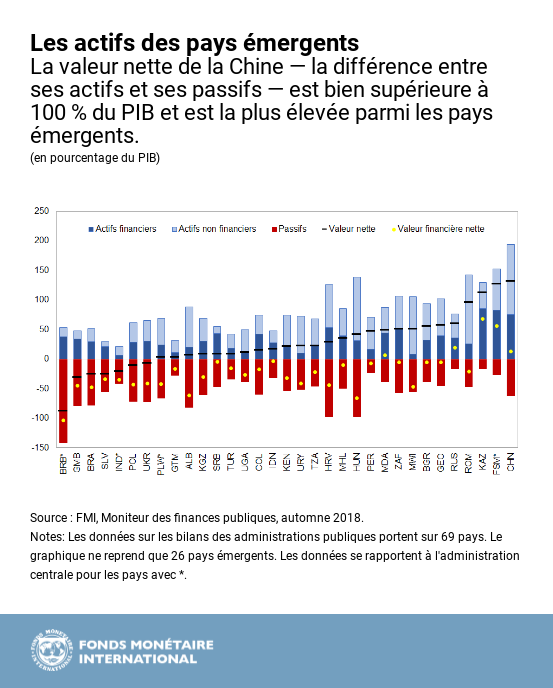

La Chine possède un volume considérable d’actifs publics, qui s’explique par des années d’investissements massifs dans les infrastructures. Le montant de ses actifs dépasse celui de ses passifs, d’où une valeur nette (à savoir la différence entre les actifs et les passifs) nettement supérieure à 100 % du PIB, soit la plus élevée parmi les pays émergents.

Il s’agit d’un amortisseur important par comparaison avec la dette totale des entreprises publiques, sachant en particulier que ces dernières ont aussi des actifs. Par conséquent, si les risques liés à l’endettement sont élevés en Chine, le pays possède aussi une marge de manœuvre. En outre, les autorités prennent des mesures pour limiter les risques en freinant les emprunts hors budget et en renforçant la surveillance, d’où un ralentissement de l’accumulation de dettes.

Cependant, les actifs publics de la Chine sont pour la plupart de nature non financière, par exemple les bâtiments, les routes et les voies ferrées. S’ils peuvent générer des recettes via les redevances et les rentes, ils ne sont pas facilement mobilisables pour couvrir les besoins de liquidité. En outre, la valorisation de ces actifs est pour le moins incertaine. Comme aucune estimation officielle n’est disponible, nous utilisons une estimation provenant de notre base de données du stock de capital. La valeur financière nette, qui exclut ces actifs non financiers, est nettement plus faible. Elle reste positive et plus élevée que la moyenne des pays émergents, même si elle a diminué ces dernières années, essentiellement en raison de l’évolution de la situation au niveau des administrations infranationales.

Renforcer la résilience

D’une manière plus générale, notre étude montre que les actifs du secteur public peuvent jouer le rôle d’un amortisseur qui aide les administrations possédant une immense richesse publique à mieux surmonter les récessions que celles dont la richesse publique est limitée. Lorsqu’il est solide, un bilan, qui fait état de ce que l’on doit et possède à un moment donné, permet aux administrations d’accroître leurs dépenses durant un ralentissement de l’activité.

Cela réduit l’impact du choc et se traduit par des récessions plus courtes et moins profondes. Prenons l’exemple du Kazakhstan en 2014. Le pays a dû faire face à une division par deux des cours du pétrole et à une chute de la demande extérieure. En réaction, les autorités ont utilisé une partie de leurs actifs financiers dans le Fonds national pour atténuer le ralentissement de l’activité.

Une approche qui s’applique à tous

Toutes les administrations peuvent mieux gérer leurs ressources. Pour commencer, elles devraient regrouper les données pour produire une estimation approximative des actifs et passifs du secteur public et de la richesse publique. Au fil du temps, une amélioration en termes de comptabilisation et de collecte de données statistiques pourra renforcer la précision de ces estimations. Les administrations pourront les utiliser pour analyser de manière sommaire les risques bilanciels et les politiques, en s’appuyant sur le dispositif présenté dans ce rapport.

Une fois cet exercice terminé, les administrations seront en mesure de montrer aux citoyens la totalité de ce qu’elles possèdent et doivent, et de mieux utiliser la richesse publique pour atteindre les objectifs économiques et sociaux de la société.

*****

Vitor Gaspar, de nationalité portugaise, est Directeur du Département des finances publiques du FMI. Avant de rejoindre le FMI, il a occupé différents postes de haut niveau à la Banque du Portugal, notamment en dernier lieu celui de conseiller spécial. De 2011 à 2013, il a été ministre des Finances du Portugal, avec rang de ministre d’État. Il a dirigé le Bureau des conseillers de politique européenne de la Commission européenne de 2007 à 2010, et été Directeur général des études à la Banque centrale européenne de 1998 à 2004. M. Gaspar est titulaire d’un doctorat et d’un diplôme postdoctoral en économie de l’Université nouvelle de Lisbonne. Il a également étudié à l’Université catholique portugaise.

Jason Harris est chef de division adjoint de la division gestion des finances publiques au sein du département des finances publiques. Ses travaux portent sur la politique macroéconomique et budgétaire. Il a élaboré le Code de transparence des finances publiques, les évaluations des bilans du secteur public et les tests de résistance budgétaire du FMI. Avant de rejoindre le FMI en 2010, il a passé dix ans au Trésor australien, où il a occupé diverses fonctions : macroéconomiste, directeur du processus budgétaire du Commonwealth et conseiller du Premier ministre. Il a aussi été conseiller macrobudgétaire pour le Trésor de la Papouasie-Nouvelle-Guinée pendant trois ans.

Alexander F. Tieman est chef de division adjoint de la division opérations de finances publiques II au sein du Département des finances publiques du FMI. À ce titre, il contribue au programme macrobudgétaire du FMI grâce à ses travaux sur des questions budgétaires dans certains pays et sur des projets d’analyse internationaux. Au cours des 14 années qu’il a passées au FMI, M. Tieman a occupé diverses fonctions : chef de mission à Saint-Marin; économiste principal chargé de la Turquie; représentant résident du FMI à Skopje, en Macédoine; surveillance du secteur financier et tests de résistance; et travaux sur les pays faisant l’objet de programmes et d’une surveillance. Avant de rejoindre le FMI, il a enseigné la microéconomie à l’Université de Vrije et à l’Institut Tinbergen à Amsterdam, aux Pays-Bas, et travaillé dans le département des études de la Banque centrale des Pays-Bas. Il est titulaire d’un doctorat de microéconomie de l’Université de Vrije/l’Institut Tinbergen aux Pays-Bas.

{kind=link}

{kind=link}