Links relacionados

Qual é a situação de suas finanças pessoais? Provavelmente, você pensa primeiro em suas dívidas: seu financiamento imobiliário, o saldo de seu cartão de crédito e seu crédito educativo. Mas é provável que você também pense em quanto tem depositado no banco, o valor de sua casa e o resto de seu pé-de-meia.

Curiosamente, a maioria dos governos não aborda suas finanças dessa maneira.

Nosso estudo na nova edição do Fiscal Monitor mostra que poucos governos sabem o quanto têm ou como usam esses ativos em favor do bem-estar público. Saber o que um governo possui e como ele poderia utilizar melhor seus ativos é importante, porque ele poderia aumentar suas receitas anuais em cerca de 3% do PIB e, simultaneamente, reduzir seus riscos. Nas economias avançadas, essa é praticamente a mesma receita que os governos arrecadam com o imposto de renda de pessoa jurídica. Os governos poderiam direcionar esse dinheiro para escolas e hospitais melhores ou para outros gastos prioritários.

É o que você tem, não apenas o que você deve

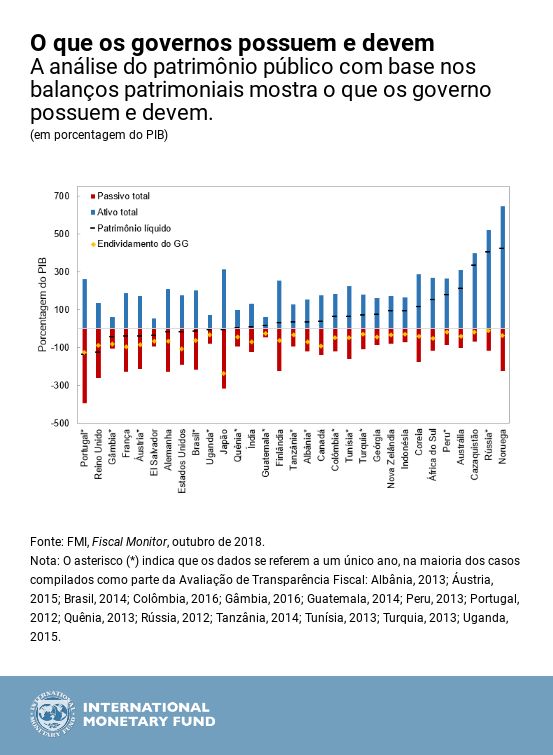

No Fiscal Monitor, analisamos o patrimônio público utilizando dados de 31 países. Mostramos que os ativos do governo somam US$ 101 trilhões, ou 219% do PIB.

Esses ativos consistem de infraestrutura pública, como rodovias, pontes e redes de esgoto, bem como o dinheiro que os governos têm no banco, seus investimentos financeiros e pagamentos devidos a eles por pessoas e empresas.

As reservas de recursos naturais no subsolo também são parte dos ativos, algo que é particularmente importante para países ricos nesses recursos. Mas os ativos incluem também empresas estatais, como os bancos públicos e, em muitos países, empresas de serviços públicos, como eletricidade e águas e esgotos.

Também mostramos que o passivo total é muito maior do que o simples endividamento. Ele soma 198% do PIB, e menos da metade desse montante corresponde ao endividamento público do governo geral. As obrigações por aposentadorias dos servidores públicos respondem por uma grande parcela do restante, embora poucos países as contabilizem dessa forma.

Outra parte desse passivo é a dívida das empresas públicas. A maioria das medidas padrão da dívida do governo geral não a incluem, o que significa que montantes consideráveis de dívida pública são classificados como endividamento privado.

Dívidas e ativos dos mercados emergentes

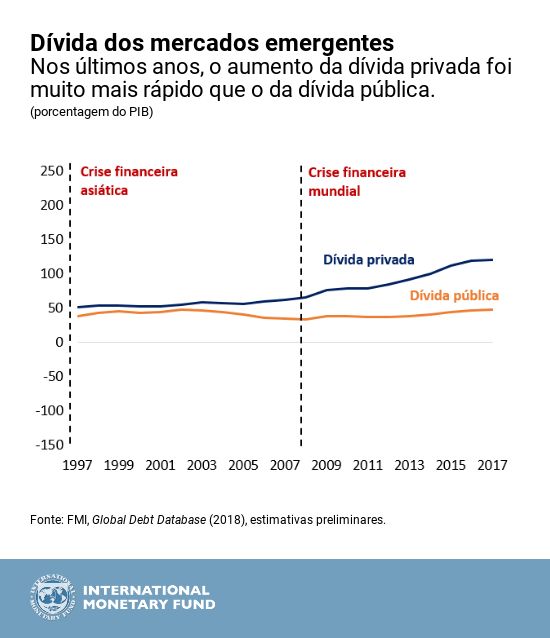

Nas economias de mercados emergentes, a dívida privada está aumentando muito mais rapidamente que a dívida pública, como mostra o gráfico a seguir. Veja, por exemplo, o caso da China. O endividamento total é de 247% do PIB, mas a linha divisória entre dívida pública e privada é indistinta. Essa indefinição reflete o número bastante grande de empresas e unidades públicas, os níveis complexos de governo e os empréstimos extraorçamentários generalizados dos governos subnacionais.

Como resultado, as estimativas da dívida pública em 2017 variam consideravelmente: os dados oficiais do governo chinês indicam que ela é de 37% do PIB, o World Economic Outlook mais recente aponta para 47% do PIB e o indicador “ampliado” da dívida, que inclui mais empréstimos extraorçamentários dos governos locais, está em 68% do PIB. À medida que a China avançar na preparação de um balanço completo do governo geral, esse quadro se tornará mais claro.

Então, até que ponto o balanço patrimonial do governo chinês é resiliente?

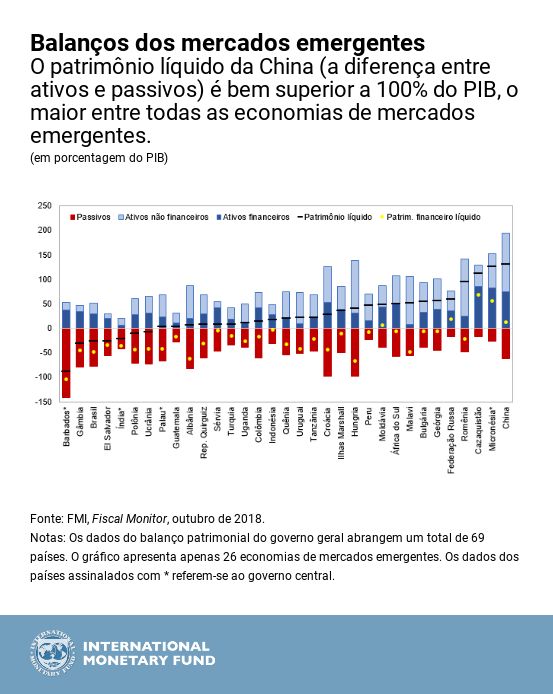

A China tem ativos públicos substanciais, que refletem vários anos de investimentos elevados em infraestrutura. Esses ativos são maiores que os passivos, de forma que o patrimônio líquido – a diferença entre ativos e passivos – é bem superior a 100% do PIB, o maior entre as economias emergentes.

Esse é um amortecedor significativo quando comparado ao endividamento total das empresas estatais, principalmente se considerarmos que elas também têm ativos. Assim, na China, embora os riscos relacionados ao endividamento sejam grandes, os amortecedores também são. Mais do que isso, o governo está adotando medidas para conter os riscos, restringindo as captações extraorçamentárias e fortalecendo a supervisão, o que resultou em uma desaceleração na acumulação de dívidas.

Contudo, a maioria dos ativos governamentais da China são não financeiros, como edifícios, estradas e ferrovias. Embora possam gerar receitas por meio de tarifas e aluguéis, eles não estão facilmente disponíveis para cobrir necessidades de liquidez. Além disso, sua avaliação também é cercada de incertezas. Como não há estimativas oficiais disponíveis, usamos uma estimativa de nosso banco de dados de estoque de capital. O patrimônio financeiro líquido, que exclui esses ativos não financeiros, é muito menor. Ele ainda é positivo e maior do que a média dos mercados emergentes, embora tenha declinado nos últimos anos, principalmente devido a acontecimentos na esfera dos governos subnacionais.

Melhorar a resiliência

Em termos mais gerais, nosso estudo mostra que os ativos do setor público poderiam funcionar como um amortecedor que permitisse aos governos com patrimônio público elevado enfrentar recessões com mais facilidade do que aqueles onde esse patrimônio é pequeno. Balanços patrimoniais (um demonstrativo do que você deve e do que você tem em um momento específico) mais sólidos permitem aos governos aumentar os gastos em tempos de retração econômica.

Isso absorve parte do choque e resulta em recessões mais curtas e menos profundas. Veja o caso do Cazaquistão em 2014, quando o país enfrentou uma queda de 50% nos preços do petróleo e um colapso na demanda externa. O governo reagiu usando uma parcela dos ativos financeiros de seu Fundo Nacional para aliviar a retração.

Viável para todos

Todos os governos podem gerir melhor seus recursos. Eles devem começar reunindo dados para obter uma estimativa aproximada dos ativos, passivos e patrimônio do setor público. Ao longo do tempo, aperfeiçoamentos na contabilidade e na coleta de estatísticas podem melhorar a exatidão dessas estimativas. Os governos podem então usá-las para fazer uma análise básica dos riscos do balanço patrimonial e das políticas públicas, tendo como base o quadro apresentado no nosso relatório.

Quando esse exercício for concluído, os governos serão capazes de mostrar a seus cidadãos a totalidade do que possuem e do que devem, e poderão utilizar melhor a riqueza pública para atender aos objetivos econômicos e sociais da sociedade.

* * * * *

Vítor Gaspar , cidadão português, é Diretor do Departamento de Finanças Públicas do Fundo Monetário Internacional. Antes de ingressar no FMI, ocupou vários cargos superiores na área de políticas do Banco de Portugal, inclusive, mais recentemente, o de Conselheiro Especial. Foi Ministro de Estado e das Finanças de Portugal de 2011 a 2013. Chefiou o Gabinete de Conselheiros de Política Econômica da Comissão Europeia de 2007 a 2010 e atuou como Diretor-Geral de Estudos Econômicos no Banco Central Europeu de 1998 a 2004. Doutorou-se e agregou-se em Economia pela Universidade Nova de Lisboa, tendo também estudado na Universidade Católica Portuguesa.

Jason Harris é Subchefe da Divisão de Gestão das Finanças Públicas do Departamento de Finanças Públicas do Fundo Monetário Internacional. Seus estudos se concentram em política macroeconômica e fiscal, e ele desenvolveu o Código de Transparência Fiscal, as avaliações do Balanço do Setor Público Nacional e os Testes de Stress Fiscal do FMI. Antes de ingressar no Fundo, em 2010, trabalhou por uma década no Tesouro australiano, como macroeconomista, gerente do processo do Orçamento da Comunidade da Austrália e assessor do Primeiro Ministro. Atuou também por três anos como assessor do Tesouro de Papua Nova Guiné nas áreas macroeconômica e fiscal.

Alexander F. Tieman é Subchefe da Divisão de Operações Fiscais II do Departamento de Finanças Públicas do FMI. Nessa capacidade, contribui para a agenda macro-fiscal do FMI por meio do trabalho em questões fiscais em países específicos, bem como em projetos analíticos de países como um todo. Seus 14 anos de experiência no FMI incluem a atuação como Chefe de Missão em San Marino, Economista Sênior Encarregado da Turquia, Representante Residente em Skopje, Macedônia, supervisão e testes de stress no setor financeiro e trabalho em programas e supervisão de países. Antes de ingressar no FMI, foi professor de macroeconomia na Universidade de Vrije e no Instituto Tinbergen, em Amsterdã, nos Países Baixos, além de ter trabalhado no departamento de estudos do banco central holandês. Doutorou-se em microeconomia pela Universidade de Vrije/Instituto Tinbergen, nos Países Baixos.