Los recientes altibajos de los precios se han debido en gran medida a shocks relacionados con la energía y con la oferta, más que a un sobrecalentamiento macroeconómico

Cuando la inflación empezó a aumentar en 2021, la mayoría de las autoridades y los analistas presagiaron que la subida no sería especialmente importante ni persistente. Pero para 2022 la inflación había pasado a ser un problema agudo para las autoridades de los bancos centrales. Luego, tras las medidas de endurecimiento de la política monetaria más pronunciadas y sincronizadas jamás vistas, la inflación mundial cedió casi tan repentinamente como había aumentado.

Consideramos que hay dos explicaciones generales. La primera señala que la inflación aumentó simultáneamente en la mayoría de los países porque estos se vieron sometidos —en distintos grados— a una secuencia similar de shocks: la pandemia, restricciones de movilidad y las consiguientes medidas de política económica, en especial la magnitud del apoyo fiscal y monetario. Esto pone el acento en factores internos. El mayor apoyo fiscal y monetario, la escasez de mano de obra o las expectativas de inflación no muy bien ancladas darían lugar al aumento de la inflación.

La segunda señala que la inflación aumentó en todas partes al mismo tiempo, no porque los shocks locales fueran idénticos en los distintos países, sino por el efecto de las causas mundiales. La escalada de los precios de la energía y los alimentos, intensificada por la invasión rusa de Ucrania, desencadenó una crisis energética similar a la de los shocks petroleros en la década de 1970. La causa de ambas series de acontecimientos fueron factores geopolíticos. Y es cierto que los precios mundiales de la energía y el nivel general de inflación aumentaron al unísono mientras las expectativas de inflación a largo plazo permanecían estables (gráfico 1).

Para arrojar luz sobre estas explicaciones divergentes, en nuestro estudio reciente (Dao et al., de próxima publicación) sobre 21 economías avanzadas y de mercados emergentes, la inflación general de precios al consumidor se descompone en función de los shocks de la inflación subyacente (básica) y de la inflación general, es decir, las desviaciones de la inflación general con respecto a la subyacente. La inflación subyacente se explica a partir de las expectativas inflacionarias a largo plazo e indicadores generales de capacidad macroeconómica ociosa, como la tasa de desempleo, la brecha del producto o la relación entre vacantes y desempleo. Los shocks de inflación general se explican a partir de variaciones considerables de precios en determinados sectores, como los de los alimentos, la energía o el transporte, y mediante indicadores sobre trastornos en las cadenas de suministro. También consideramos el traspaso, a lo largo del tiempo, de estos shocks de precios en ciertos sectores a la inflación subyacente, lo cual puede ocurrir por vía de los efectos de la inflación general en los salarios y otros costos de producción.

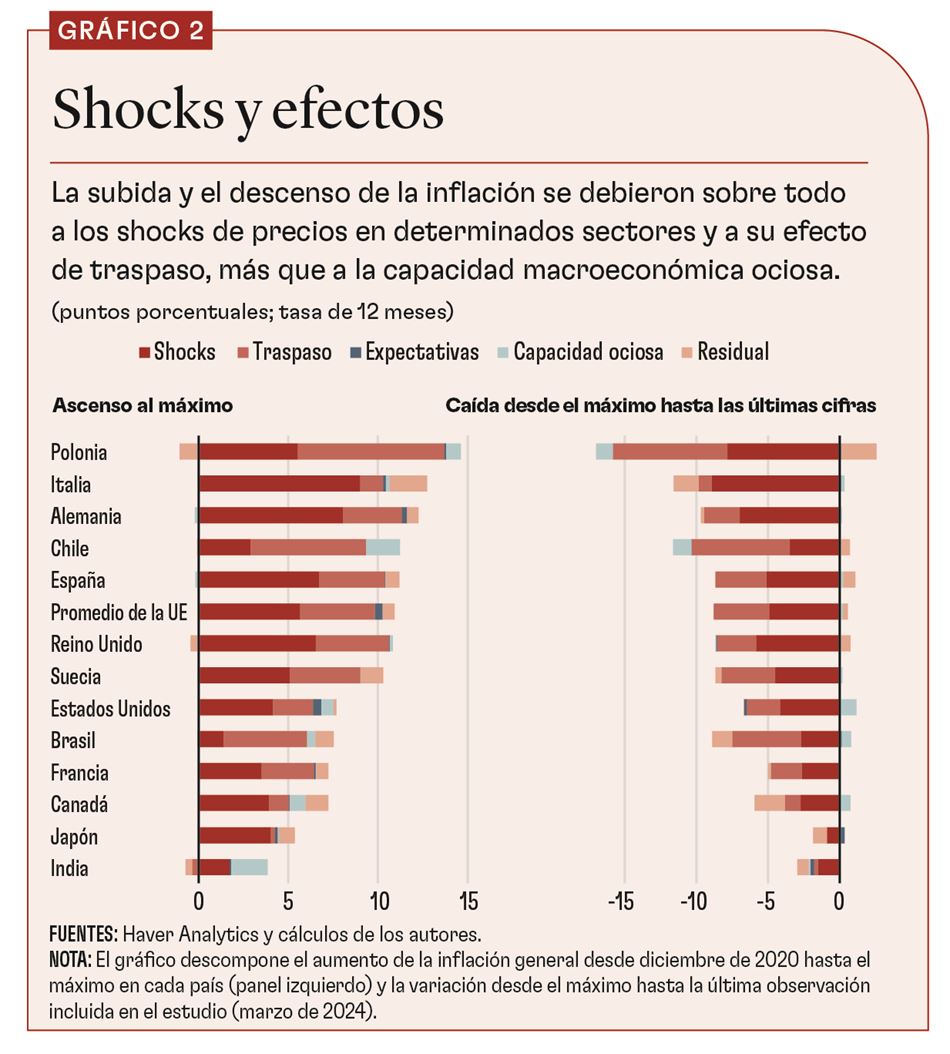

Al unir las distintas piezas, estimamos las respectivas contribuciones de los shocks de la inflación general, su traspaso a la inflación subyacente, indicadores más generales de capacidad macroeconómica ociosa y cambios en las expectativas a largo plazo al ascenso y descenso de la inflación en los diferentes países.

Se observa que, en conjunto, la mayor parte del aumento y la caída de la inflación es atribuible a los shocks de la inflación general y su traspaso a la inflación subyacente. Los indicadores más amplios de la capacidad macroeconómica ociosa y las variaciones de la expectativas inflacionarias a largo plazo en general contribuyeron poco (gráfico 2).

Estados Unidos es una notable excepción. La contribución de la tensión macroeconómica general a la inflación sigue siendo mayor que en otras economías, pese al considerable enfriamiento del mercado laboral desde comienzos de 2023. El descenso de la inflación general en Estados Unidos desde febrero de 2023 obedece tanto al enfriamiento de la economía en términos más amplios como a la disipación de los efectos de traspaso de anteriores shocks de la inflación general (gráfico 3).

La idea de fondo es que el ascenso y el descenso de la inflación se debieron principalmente a factores mundiales, pero que las circunstancias locales también influyeron. Se observa, por ejemplo, que las divergencias en las políticas locales de precios de la energía, en especial los subsidios para particulares y empresas, explican cómo los shocks de los precios de la energía incidieron de forma distinta en la inflación. Francia, por ejemplo, adoptó importantes medidas de supresión de precios y registró una contribución relativamente reducida de la energía a los shocks de la inflación general.

La política monetaria también ha sido decisiva para doblegar la inflación. Durante este período, las expectativas de inflación a largo plazo permanecieron bien ancladas. Esto hace pensar que los bancos centrales preservaron la credibilidad y que eso ayudó a evitar espirales de precios y salarios. El endurecimiento mundial de la política monetaria también puede haber ayudado a moderar la demanda mundial y por ende los precios de la energía. Al mismo tiempo, los shocks energéticos y los efectos de traspaso, y su retroceso, representan el grueso del aumento y el descenso de la inflación, sin que ello deviniera en una profunda desaceleración económica. Pero aun así, en el caso de Estados Unidos, las sólidas condiciones macroeconómicas han contribuido más a la inflación subyacente que en otros países. Desde marzo de 2024, que es cuando concluye nuestra muestra, las condiciones en el mercado laboral estadounidense se habían moderado más, y eso debería ayudar a que la inflación retorne al nivel fijado como meta.

MAI CHI DAO es subjefa de división en el Departamento del Hemisferio Occidental del Fondo Monetario Internacional (FMI).

PRACHI MISHRA es profesora de Economía en la Universidad Ashoka y directora del Centro Isaac sobre Política Pública.

DANIEL LEIGH es asesor del Departamento del Hemisferio Occidental del FMI.

Pierre-Olivier Gourinchas, consejero económico y director del Departamento de Estudios del FMI, contribuyó con la redacción de este artículo, que se basa en “Understanding the International Rise and Fall of Inflation Since 2020,” un estudio de Dao, Gourinchas, Leigh y Mishra sobre el aumento y el descenso de la inflación mundial desde 2020 que se publicará próximamente en Journal of Monetary Economics.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.