La perspectiva de invertir miles de millones de dólares en proyectos de hidrógeno amenaza con desviar la atención que los dirigentes deberían dedicar a las crisis internas

En la actualidad, el azul intenso del Mediterráneo es el incongruente telón de fondo de miles de trágicos viajes de refugiados y emigrantes hacia Europa. El 14 de junio de 2023, una embarcación de refugiados volcó frente a las costas de Grecia y dejó cientos de muertos. Según el Alto Comisionado de las Naciones Unidas para los Refugiados, al menos 160.000 personas intentaron cruzar kilómetros de mar abierto en 2022, a menudo en embarcaciones abarrotadas o improvisadas. Casi el 40% procedían de Túnez o Egipto. Murieron más de 2.300 personas.

Los migrantes buscaban desesperadamente seguridad y oportunidades económicas, y miles más siguen arriesgando la vida cada día por la misma razón. El flujo de migrantes ha aumentado las tensiones entre la ribera septentrional y la ribera meridional del Mediterráneo, una masa de agua que ha servido de encrucijada entre las civilizaciones oriental y occidental durante milenios.

A pesar de las fuertes tensiones migratorias, las riberas septentrional y meridional han reanudado su cooperación en materia energética. A los exportadores tradicionales de petróleo y gas natural, como Argelia y Libia, se suman ahora otras naciones como Egipto, Líbano, Israel y Mauritania, que se están preparando para entrar en acción gracias a varios descubrimientos importantes de combustibles fósiles.

En plena transición energética a nivel mundial, los inversionistas están ansiosos por destinar miles de millones de dólares a muchos de estos países para convertir estos nuevos descubrimientos en hidrógeno. Este elemento es la materia prima básica de las pilas de combustible que, mediante reacciones químicas, generan electricidad de forma limpia, y cuyo producto derivado principal es el agua. A pesar de los considerables retos tecnológicos que se avecinan, se espera que la demanda de este gas en Europa y otros lugares aumente a medida que los vehículos, las fábricas y otros usuarios de energía intenten reducir las emisiones de gases de efecto invernadero.

Sin embargo, para las naciones de la ribera meridional, esta tentadora oportunidad de desarrollo económico corre el riesgo de convertirse en otro espejismo del Sahara, ya que el revuelo generado en torno al hidrógeno puede seguir distrayendo la atención que los dirigentes de estas regiones deberían dedicar a la solución de los espinosos problemas sociales internos que están detrás de la crisis migratoria. Si la tecnología llega a ser viable, los ingresos procedentes de las exportaciones de hidrógeno a Europa podrían perpetuar el afán de enriquecimiento de las élites políticas y económicas a expensas de sus propios ciudadanos.

Sin duda, las consecuencias de la invasión rusa de Ucrania contribuyeron a cimentar la cooperación energética entre las dos orillas del Mediterráneo. La guerra situó la seguridad energética en lo más alto de la agenda política mientras las naciones europeas se afanaban por sustituir el gas natural y el petróleo de Rusia. Más recursos fluyeron de la ribera meridional al norte, generando ingresos en divisas.

Los líderes políticos de Alemania, Francia e Italia visitaron a sus homólogos de Argelia, Egipto, Libia y Mauritania para ampliar la cooperación en materia energética. Estos contactos de alto nivel se tradujeron en promesas de más exportaciones de combustibles fósiles y nuevas inversiones en extracción y transporte, lo que incluye la construcción de gasoductos. Estas inversiones garantizarán que los combustibles fósiles de la ribera meridional sigan fluyendo hacia Europa.

Las energías renovables, en el punto de mira

Los críticos han arremetido contra las economías avanzadas de Europa por su política de "sí, pero aquí no", consistente en confiar a las economías en desarrollo el trabajo sucio de producir combustibles fósiles y extraer minerales esenciales para la transición energética. Además de los riesgos climáticos y medioambientales, la ribera meridional y el resto de África se enfrentan al peligro de quedarse atrás una vez que Europa resuelva sus problemas relacionados con la seguridad energética. La concentración económica en torno a los combustibles fósiles y las respectivas inversiones de capital exponen a estas naciones al riesgo de que los activos queden abandonados o a la amenaza de que se impongan estrictas restricciones al comercio de combustibles fósiles.

La Unión Europea ha avanzado mucho en su transición energética. Las inversiones en energías renovables han aumentado rápidamente, pero la carrera por sustituir la energía procedente de Rusia también ha demostrado lo difícil que es impulsar las energías renovables y otras fuentes de energía más limpia en poco tiempo. Aun así, el formidable descenso del costo de producción de las energías renovables ha sido un motor clave de esas inversiones.

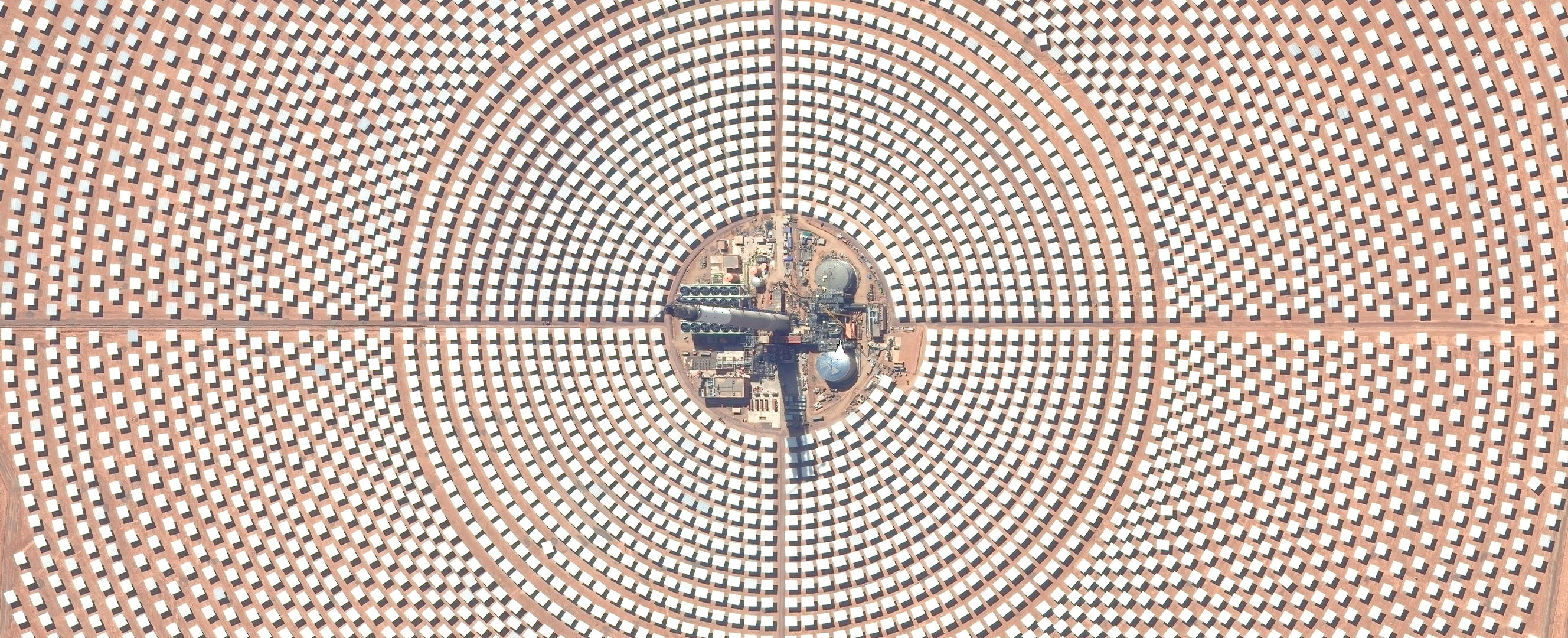

Las naciones de la ribera meridional se enfrentarán a mayores retos macroeconómicos y financieros en la transición energética, en parte debido al costo relativamente más elevado del capital. Algunas naciones de la ribera meridional han logrado avances en la reducción de las emisiones de gases de efecto invernadero. Egipto y Marruecos están impulsando las energías renovables. Marruecos construyó el complejo Nur-Uarzazat, la mayor central de energía solar concentrada del mundo, con una superficie de 3.000 hectáreas. Otros países, como Argelia y Mauritania, se preparan para instalar grandes proyectos solares y eólicos.

Estos días el hidrógeno es el centro de atención en la región mediterránea. El hidrógeno es sin duda el elemento más abundante del universo, ofrece una fuente limpia de energía y puede proceder de diversas fuentes. El "hidrógeno gris" se produce a partir del gas natural, pero sin captación y almacenamiento de carbono. Cuando se añaden la captación y el almacenamiento de carbono, el hidrógeno pasa a ser "azul", pero los costos son más elevados. El "hidrógeno verde" se produce a partir de energía nuclear, biomasa o energías renovables como la solar o la eólica. Sus costos siguen siendo relativamente elevados.

El interés por el hidrógeno verde es cada vez mayor. Se están barajando proyectos por valor de miles de millones de dólares en Mauritania, Argelia, Egipto y otros países. Un promotor alemán y Mauritania firmaron un memorando de entendimiento con un consorcio bancario para llevar a cabo un proyecto de USD 34.000 millones con una capacidad de producción anual de 8 millones de toneladas de hidrógeno verde y productos conexos.

Los proyectos de hidrógeno podrían ayudar a mantener el flujo de energía de la ribera meridional a la septentrional. La infraestructura para transportar hidrógeno ya está en fase de desarrollo, aunque hasta ahora los proyectos se centran en el mercado intraeuropeo. Gran parte de las posibles inversiones en hidrógeno podrían acabar en Europa; Italia y España se preparan para convertirse en grandes productores. Portugal, España, Francia y Alemania firmaron un acuerdo para construir un gasoducto mediterráneo que suministrará el 10% del hidrógeno de la Unión Europea (UE) en 2030. Los ministerios de energía de Italia, Alemania y Austria firmaron una carta de apoyo al desarrollo de un gasoducto apto para transportar hidrógeno entre el norte de África y Europa en el que participa el operador de la red italiana de gas.

Estas megainversiones podrían tener importantes repercusiones macroeconómicas, especialmente para las economías más pequeñas y menos diversificadas de la ribera meridional. Entre los retos a los que habrá que hacer frente figuran la apreciación del tipo de cambio y las oscilaciones de la cuenta corriente, que pasará del déficit al superávit. Las autoridades también tendrán que obrar con cautela debido a los pasivos contingentes asociados a los grandes proyectos, como el fracaso o el abandono.

Mientras que la transformación geopolítica acelerada por la guerra de Rusia en Ucrania está fomentando la integración energética en todo el Mediterráneo, el nuevo impulso de la política industrial y la soberanía económica en Europa está contribuyendo a limitar la integración. Se trata de nuevos riesgos que los países del norte de África tendrán que gestionar y que ponen de manifiesto la necesidad de prestar más atención a las cuestiones internas.

Problemas internos

Los grandes proyectos de hidrógeno prometen generar ingresos que podrían contribuir a atender las necesidades de los ciudadanos de la ribera meridional. El acceso a una energía fiable y abundante es, sin duda, uno de los pilares de las economías en vías de industrialización. Sin embargo, como demuestra la historia, la abundancia de energía por sí sola no basta para lograr el desarrollo económico. Los países de la ribera meridional tienen mucho trabajo por delante y la cohesión social está en juego. Las autoridades deben recobrar la confianza de sus jóvenes y abordar problemas nacionales de larga data, ya sean sociales, económicos o regionales. La desesperación de los jóvenes de la ribera meridional los lleva a arriesgar la vida para cruzar el Mediterráneo, lo que demuestra la omnipresencia de estos problemas.

Existen, por supuesto, grandes diferencias entre las naciones exportadoras y las naciones importadoras de petróleo de la ribera meridional. Las naciones importadoras, como Marruecos y Egipto, han reformado o eliminado los subsidios a los combustibles o los controles de los precios y han adoptado medidas de mitigación, como las transferencias en efectivo o en especie, para paliar el impacto en los hogares pobres. Los países exportadores de petróleo, como Argelia y Libia, han optado por mantener los subsidios a pesar de sus elevados costos económicos y medioambientales. En economías con escasa rendición de cuentas a nivel político, este fenómeno es el reflejo de un perenne contrato social en el marco del cual los ciudadanos aceptan los subsidios y miran hacia otro lado mientras las élites políticas y económicas se apropian de los ingresos generados por los combustibles fósiles y ahora, muy probablemente, por el hidrógeno.

En toda la ribera meridional, la desconfianza en el gobierno y la percepción de la corrupción siguen siendo elevadas. La falta de oportunidades económicas es consecuencia de la ausencia de un sector privado dinámico. El desempleo es mayor entre las personas con más estudios que entre las que tienen menos. En muchos de estos países, el legado de una economía administrada por el Estado, con grandes empresas de propiedad estatal, desplaza a las empresas independientes y crea las condiciones propicias para la existencia de una economía informal paralela.

Además, los bancos estatales han sustentado durante mucho tiempo los flujos de fondos clandestinos que respaldan a las empresas estatales y limitan la competencia leal. En los países en los que la huella del Estado es menos significativa, es el sector privado el que suele acaparar la riqueza, lo cual distorsiona la competencia. Tanto en los sistemas en los que imperan las empresas estatales como en los que impera un sector privado clientelista, millones de jóvenes se han quedado atrás. En ambos casos, la percepción de la corrupción y la desigualdad rampante están socavando gravemente la cohesión social.

La perspectiva de las exportaciones de hidrógeno puede contribuir a mejorar los saldos de los fondos externos, pero también puede reforzar los intentos de enriquecimiento en detrimento de otros aspectos de la economía de una nación. Para evitar repetir los errores del pasado, el sector debe hacer gala de una transparencia total que limite la corrupción.

Las autoridades deben tratar asimismo de maximizar no solo los ingresos que obtienen de la producción de hidrógeno, sino también los beneficios para los ciudadanos, como políticas de localización. Un sector energético orientado a la exportación no generará los empleos necesarios para los jóvenes, que representan la mayor parte de la población de la ribera meridional.

Por ello es importante llevar a cabo reformas que no se limiten al sector energético. La reestructuración debe ser más amplia y ha de tener como objetivo la eliminación de los obstáculos a la creación de empleos decentes para los jóvenes. Eso ayudaría a atajar su creciente sensación de desesperación. Sin embargo, llevar a cabo estos cambios en un contexto de desconfianza generalizada no es fácil.

El escalonamiento de las reformas podría generar confianza. En pocas palabras, los cambios deben empezar por las élites políticas y administrativas y sus cómplices, que deben "predicar con el ejemplo" antes de introducir cambios que afecten a la población en general. En concreto, será útil deshacerse de los subsidios empresariales derivados de los monopolios de importación y, de forma más general, fomentar la competencia leal limitando el abuso de las posiciones dominantes de las empresas de propiedad estatal o el amiguismo. Además de mejorar la transparencia en el sector energético, el uso de la energía solar distribuida difuminaría la línea que separa a los consumidores y los productores. Esto podría llevar a que los ciudadanos aceptaran mejor la evolución de los precios de mercado. Solo entonces podrían dar fruto la reestructuración del mercado laboral y la estabilización del tipo de cambio.

La cooperación regional entre las naciones de la ribera meridional está en su peor momento. Reavivarla ayudaría a crear un mercado más amplio que resultaría más atractivo para las nuevas inversiones, de forma similar a lo sucedido con el desarrollo de la UE. La unión de las naciones del norte de África podría favorecer la renegociación de mejores acuerdos comerciales con los socios de la UE y otras regiones.

En lugar de aferrarse al espejismo de la recaudación de posibles rentas procedentes de las exportaciones de hidrógeno, los líderes de la ribera meridional deberían centrarse más en fomentar la confianza en sus países y en ofrecer oportunidades a los jóvenes que votan con los pies, poniendo en peligro sus propias vidas.

RABAH AREZKI es director de investigación en el CNRS y el CERDI e investigador superior en la FERDI y la Escuela de Administración Pública Kennedy de la Universidad de Harvard. Fue economista jefe y vicepresidente del Banco Africano de Desarrollo y economista jefe para la región de Oriente Medio y Norte de África del Banco Mundial.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.