India fomenta la innovación con una gobernanza de los datos que equilibra la intervención estatal con el liberalismo económico

La innovación en el ecosistema de infraestructuras públicas digitales de India no solo ha mejorado las funciones básicas al servicio de la sociedad, sino que también ha proporcionado una vía para democratizar los datos y colocarlos de nuevo en manos de la gente.

Durante siglos, los servicios públicos y privados se basaron en procesos que dependían de los documentos físicos y las personas, como la prestación de servicios y el control del cumplimiento de las leyes y normas vigentes. En la infraestructura digital, el código sustituye a las personas y el papel, lo cual redunda en una mayor eficiencia. La infraestructura digital, que funciona ininterrumpidamente y a bajo costo, puede ampliarse para llegar a un gran número de personas, y lograr así en pocos años avances que de otro modo habrían tardado varias décadas. Asimismo, la infraestructura pública digital, permite brindar servicios a todas las poblaciones de la sociedad, incluidas las comunidades marginadas.

La irrupción de la era digital también ha provocado una explosión del volumen de datos, de su disponibilidad y de los modos de procesarlos. A escala mundial, un puñado de proveedores de servicios como Facebook, Google y Apple controlan cantidades ingentes de valiosísimos datos de los consumidores, que agregan y explotan en su propio beneficio. Este acceso asimétrico a los datos hace difícil que la población pueda aprovechar sus datos personales para su propio beneficio.

Esta cuestión reviste especial importancia porque la infraestructura digital pública puede mejorar mucho el acceso a las finanzas basado en los datos. Se ha documentado a escala mundial que, sin garantías tangibles, una gran mayoría de la población adulta no puede obtener préstamos en el sistema financiero. La información que se obtiene de las actividades cotidianas que las personas realizan en línea crea un "capital de información" que reduce los costos de transacción, la asimetría de información entre prestatarios y prestamistas y la dependencia de las garantías físicas. Cuando tienen acceso a sus datos y los controlan, las personas también pueden generar capital de información.

Muchos reguladores han procurado atacar el problema del acaparamiento de datos por parte de empresas privadas con políticas para frenar el abuso de los datos, pero estas políticas también han impedido su aprovechamiento, particularmente en beneficio de la población en general.

No obstante, dentro del marco de la arquitectura financiera digital de India, las salvaguardias de privacidad no vienen impuestas por leyes y normativas, sino que forman parte del propio diseño técnico de la infraestructura pública digital. Los beneficios que se extraen de los datos son universales, sin que eso socave los derechos individuales. Este enfoque de la gobernanza de datos equilibra la intervención estatal con el liberalismo económico. La combinación de elementos privados y públicos propicia una mejor reglamentación e innovación.

Ante todo, digital

La infraestructura pública digital de India se ha desarrollado rápidamente desde 2009 por tres motivos principales. En primer lugar, la visión estratégica consiste en diseñar la infraestructura pública digital en forma de ejes, cada uno de los cuales responde a una necesidad específica. En segundo lugar, la innovación tecnológica en varios de estos ejes ha creado una potente batería integrada de aplicaciones, conocida como "India Stack", que puede ampliarse para dar servicio a la diversa población de un país de más de 1.000 millones de habitantes que viven en 29 estados y hablan 22 idiomas. En tercer lugar, la infraestructura pública digital se ha implantado en múltiples sectores.

A diferencia de otros países, donde el desarrollo de la infraestructura digital corrió en gran medida a cargo de empresas privadas, India puso en marcha un singular modelo de infraestructura digital pública, diseñada y controlada públicamente, pero implantada de forma privada.

Gracias a este enfoque, el sector público ha dejado de ser responsable de todas las etapas de la prestación de servicios, por ejemplo, en los sectores de pagos, educación y salud. El despegue de la digitalización en todo el país ha propiciado una mayor penetración y armonización de las plataformas de diversos servicios públicos. Ahora, en el contexto de las asociaciones público-privadas, mientras el sector público se centra en el marco regulatorio, el sector privado se ocupa de la interfaz con el consumidor y la prestación de servicios. Esta estrategia también ha reducido las brechas de inclusión.

La infraestructura pública digital de India, construida dentro del sistema normativo, ha permitido a su población acceder a la economía formal mediante una identidad digital verificable; participar en el mercado nacional a través de un sistema de pago rápido; y garantizar mejoras de bienestar en las finanzas, la salud y el comercio gracias al aprovechamiento e intercambio de datos.

Identidad verificable: La identidad verificable, o un documento que certifique la identidad de cada persona, es un elemento clave de toda economía y de su nivel de inclusión financiera. En 2008, solo una de cada ocho personas en India tenía una identidad verificable. En 2009, se puso en circulación en el país un documento de identidad verificable, conocido como Aadhaar, como parte de una infraestructura pública digital que acabó abarcando a más de mil millones de personas, incluidas las que no sabían leer ni escribir.

Esta identificación digital fomentó la inclusión financiera. En menos de 10 años, la proporción de adultos con cuenta bancaria pasó del 25% a más del 80%. Dado que la inclusión financiera va de la mano del desarrollo económico y del PIB per cápita, una estimación tosca hace pensar que de haber recurrido solo a esquemas tradicionales de crecimiento, India habría tardado casi 50 años en lograr el mismo aumento de la inclusión.

Un sistema de pagos rápidos: Para los consumidores, el sistema de pago rápido —otro componente de la infraestructura pública digital— es un canal seguro y más cómodo para transferir dinero y pagar las facturas. Para las empresas, es una forma eficiente de gestionar las ventas y existencias y de reducir los gastos generales. El gobierno, por su parte, obtiene un canal sin filtraciones para las prestaciones sociales y otros pagos a los ciudadanos, incluidos los grupos a los que es difícil llegar.

Los sistemas de pago eficientes reducen la necesidad de efectivo en una economía y, a su vez, propician un mayor crecimiento económico. El sistema de pagos rápidos de India, denominado Interfaz Unificada de Pagos (UPI) y gestionado por la Corporación Nacional de Pagos de India, una entidad sin fines de lucro, es un ejemplo de cómo el regulador (por ejemplo, el banco central) y el regulado (los bancos comerciales) pueden gestionar juntos un sistema de pagos a modo de infraestructura pública digital voluntaria que funciona sin interrupción. La interoperabilidad de la UPI permite que los servicios de pago en línea, como PhonePe, Paytm y Google Pay, se conecten a su servicio, y el costo de funcionamiento del eje de pagos corre a cargo de los bancos comerciales participantes.

Este sistema ofrece todas las ventajas de una red de grandes sistemas tecnológicos, como transferencias instantáneas y comisiones casi nulas, sin las desventajas de los monopolios. A finales de 2022, la UPI procesaba casi 8.000 millones de transacciones al mes, aproximadamente un 70% más que el año anterior. De hecho, los ejes de comercio digital, potenciados por los sistemas de pago digitales, amortiguaron los peores estragos de los confinamientos impuestos en el país durante la pandemia de COVID‑19.

Amplias posibilidades de aplicación: La pandemia ha demostrado el poder de la infraestructura pública digital más allá de las finanzas. Entre las soluciones eficaces generadas a escala de todo el sistema están el desarrollo y la distribución de vacunas, que han salvado vidas, el comercio electrónico, que ha preservado empleos y medios de subsistencia, y la enseñanza impartida digitalmente, que ha minimizado las pérdidas de escolarización.

En el sector de la salud, por ejemplo, los ejes digitales facilitan el intercambio de datos en todo el ecosistema médico para que los hospitales, los laboratorios y las instituciones de investigación puedan beneficiarse por igual de la información en tiempo real, con el consentimiento de los pacientes y por su propio bien. El acceso sencillo a los historiales completos de los pacientes, en los que constan síntomas, antecedentes médicos y otros datos, permite al personal médico ofrecer diagnósticos y tratamientos más precisos.

En cuanto a la información sobre capacidades, los ejes públicos digitales son canales seguros para intercambiar referencias profesionales que pueden consultarse desde cualquier lugar. En un mundo en el que las personas tienen cada vez más movilidad, la capacidad de certificar sus propias cualificaciones puede dotar a la gente de enormes recursos.

En el sector de la educación, los ejes digitales complementan las prácticas existentes y ofrecen herramientas que permiten a profesores, estudiantes e instituciones educativas alcanzar las metas de aprendizaje en todo el país. Aportan nuevos medios de enseñanza y evaluación que pueden difundirse de un modo que genera resultados de aprendizaje personalizados.

Arquitectura para aprovechar los datos

Las infraestructuras digitales contienen cantidades colosales de datos. Si bien las leyes restringen la cantidad de datos que pueden recopilarse, su uso y el tiempo que pueden conservarse, a menudo los consumidores no pueden acceder a sus propios datos porque se almacenan en silos de propiedad privada y en formatos incompatibles. Dada la cantidad de datos, así como la necesidad de mantener la seguridad y los bajos costos de transacción, solo un sistema digital puede devolver el control a los consumidores y las empresas.

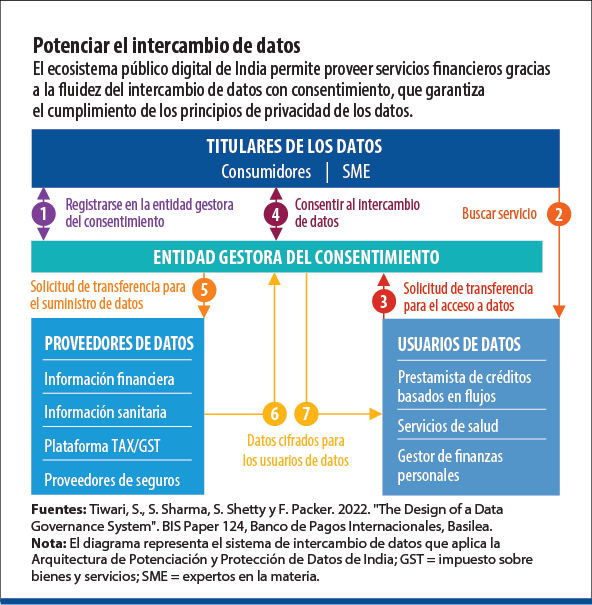

La Arquitectura de Potenciación y Protección de Datos (DEPA) de India ofrece una solución tecnojurídica que permite a las personas hacer efectivos sus derechos sobre los datos mediante un sistema de intercambio de datos basado en el consentimiento. Ofrece un alto nivel de seguridad y tiene bajos costos de transacción (unos USD 0,07 por cada extracción de datos), que pagan los usuarios del servicio. Esta arquitectura combina la infraestructura pública digital con la innovación impulsada por el mercado privado. El intercambio de datos solo ocurre previo consentimiento detallado, en el que se especifican los datos que se solicitan, el tiempo que se conservarán y quién los procesará. Los protocolos también permiten a las personas y empresas, o a los titulares de los datos, revocar su consentimiento, auditar las transacciones de datos e imponer requisitos de seguridad al proceso de intercambio.

He aquí cómo funciona en la práctica un sistema de intercambio de datos en el sector financiero basado en el consentimiento. El gráfico ilustra la infraestructura pública digital que permite ofrecer servicios de crédito, seguros y gestión patrimonial mediante el intercambio autorizado de datos en un sistema basado en principios de privacidad bien establecidos.

En esta serie de transacciones, la entidad que gestiona los consentimientos conoce la identidad de los usuarios o proveedores de datos, pero ignora el contenido de los datos que se transfieren. En cambio, los usuarios (proveedores) conocen el contenido de los datos, pero ignoran la identidad del proveedor (usuario). La entidad de gestión de los consentimientos separa los flujos de datos de los flujos de consentimientos, lo que garantiza la eficacia de la transferencia de datos y el respeto de la privacidad. Por ejemplo, en respuesta a una solicitud de un cliente un banco puede compartir el historial de gastos de ese cliente para una solicitud de crédito, pero sin conocer la finalidad de la solicitud ni la identidad del receptor de los datos.

Este sistema entró en funcionamiento en el sector financiero de India el año pasado, y hoy en día unos 1.100 millones de cuentas individuales en el sistema pueden explotar el valor de sus datos. Las experiencias particulares demuestran que gracias al sistema el tiempo necesario para acceder al crédito se ha reducido de meses a días. Por ejemplo, una pequeña empresa que tuvo graves problemas de liquidez cuando sus planes de expansión se vieron frustrados para la pandemia de COVID‑19 pudo conseguir financiamiento y evitar la quiebra gracias a la posibilidad de compartir fácilmente sus datos financieros.

Ahora bien, la experiencia de India no ha estado exenta de dificultades. A falta de una ley nacional de protección de datos, el marco nacional de consentimiento de datos se elaboró bajo la supervisión del banco central, no la de un regulador especializado en protección de datos. El nuevo proyecto de ley de India hace referencia específica al mandato técnico y regulador de la entidad gestora del consentimiento, que es esencial en el marco de la DEPA, y cuando se promulgue, será clave para sentar las bases para la regulación y supervisión de la DEPA.

Gestión de gobierno de datos

Las conclusiones de India y, en general, las de numerosas jurisdicciones de todo el mundo (Australia, Singapur, el Reino Unido y la Unión Europea, por citar algunas) demuestran la central importancia de los datos para obtener resultados justos y tangibles para la ciudadanía. Una característica clave de la infraestructura pública digital es que puede diseñarse para que los particulares y las empresas utilicen sus datos en su propio beneficio.

De la experiencia de India se pueden extraer las siguientes recomendaciones para otros países que estén pensando en adoptar una infraestructura pública digital:

- Los ciudadanos deben tener derecho a acceder a sus datos, dondequiera que estén almacenados, y a explotarlos para beneficio propio.

- Las normas de acceso y uso deben ser prácticas y claras y deben permitir a los usuarios acceder a sus datos y compartirlos con su consentimiento, a un costo razonable y con respeto a su privacidad y seguridad.

- El sistema debe ser digital y los principios de protección de datos deben estar integrados en la tecnología, dada la gran cantidad de datos implicados y la necesidad de garantizar su seguridad con bajos costos de transacción.

En los últimos tiempos, altas autoridades de Australia, Francia, India, Japón, Rwanda, el Banco de Pagos Internacionales y la Comisión Europea han deliberado sobre posibles formas de potenciar los datos y han afirmado la importancia de reforzar el doble objetivo de las políticas: privacidad e innovación impulsada por los datos mediante protocolos técnicos abiertos e interoperativos. La gestión de gobierno de los datos también se ha convertido en un aspecto esencial de algunas nuevas iniciativas comerciales regionales en Asia y el Pacífico. El Acuerdo de Asociación de Economía Digital entre Chile, Nueva Zelandia y Singapur y el Marco Económico del Indo-Pacífico para la Prosperidad son dos ejemplos recientes de ello.

Las infraestructuras públicas digitales y la potenciación de los datos serán los temas centrales de la presidencia india del G-20 en 2023. Para lograr avances en todo el mundo, es necesario un mecanismo de gobernanza mundial que propicie normas tecnológicas abiertas, la coordinación reglamentaria entre las múltiples partes interesadas y la acreditación interoperativa. Y, no menos importante, la coordinación internacional es esencial para la correcta gestión del gobierno de las transacciones transfronterizas. Es todavía prematuro hablar de normas comunes para la gobernanza de datos, pero en entornos informales y en instituciones internacionales ya se está hablando de los parámetros generales que podrían regir dichas normas.

En adelante, la comunidad mundial debe promover estos diálogos y animar a los países con ideas afines a que compartan sus experiencias y amplíen el alcance de las prácticas óptimas sobre la gestión del gobierno de los datos. La prolongada falta de instituciones que representen los intereses mundiales en el ámbito digital es una gran laguna en la actual arquitectura internacional.

SIDDHARTH TIWARI, miembro de Chatham House, Londres, fue jefe de la Oficina para Asia y el Pacífico del Banco de Pagos Internacionales y director del Departamento de Estrategia, Políticas y Evaluación del FMI.

FRANK PACKER es asesor regional de la Oficina para Asia y el Pacífico del Banco de Pagos Internacionales.

RAHUL MATTHAN es socio de Trilegal.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.