Los flujos internacionales de capitales, que representan el movimiento del dinero entre países para el comercio o la inversión, son cruciales para el desarrollo económico de América Latina, ya que contribuyen a atraer nuevas tecnologías y prácticas gerenciales óptimas y complementan un ahorro interno insuficiente para financiar la inversión.

Sin embargo, al igual que muchas economías de mercados emergentes, los países latinoamericanos son propensos a ciclos de auge y colapso, en los cuales las fluctuaciones y la volatilidad de los flujos de capitales entrantes y salientes pueden perturbar la inversión y el desarrollo de las empresas, generando costos económicos sustanciales.

Según una investigación reciente publicada en el informe Perspectivas económicas: Las Américas, hay políticas económicas que pueden ayudar a los países a mitigar los costos y la duración de las interrupciones repentinas de los flujos de capitales.

Tendencias recientes de los flujos de capitales

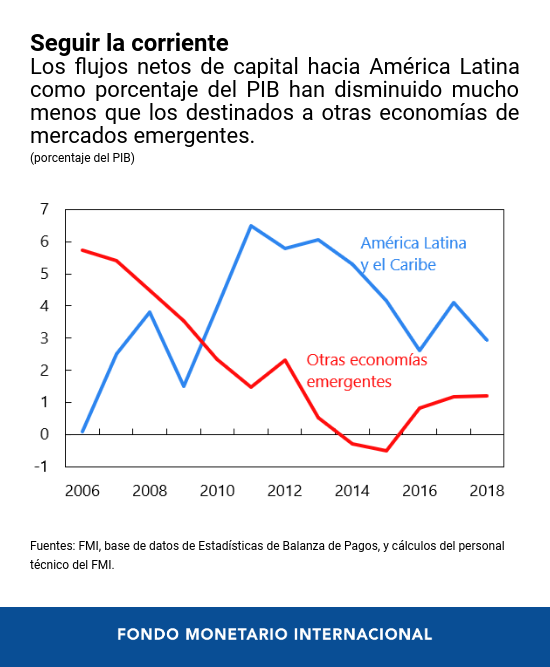

En el curso de la última década, los flujos netos de capitales (la diferencia entre el capital entrante y saliente) de América Latina han seguido una dinámica diferente a la observada en otras economías de mercados emergentes (EMEs). En este grupo, las entradas netas de capitales vienen sufriendo una caída sostenida como porcentaje del PIB desde 2007; en América Latina, han disminuido mucho menos, pero con volatilidad. Entre 2008 y 2018, los flujos netos retrocedieron menos de 1 punto porcentual del PIB en la región, en comparación con más de 4 puntos porcentuales del PIB en otras EMEs.

Dinámica cambiante

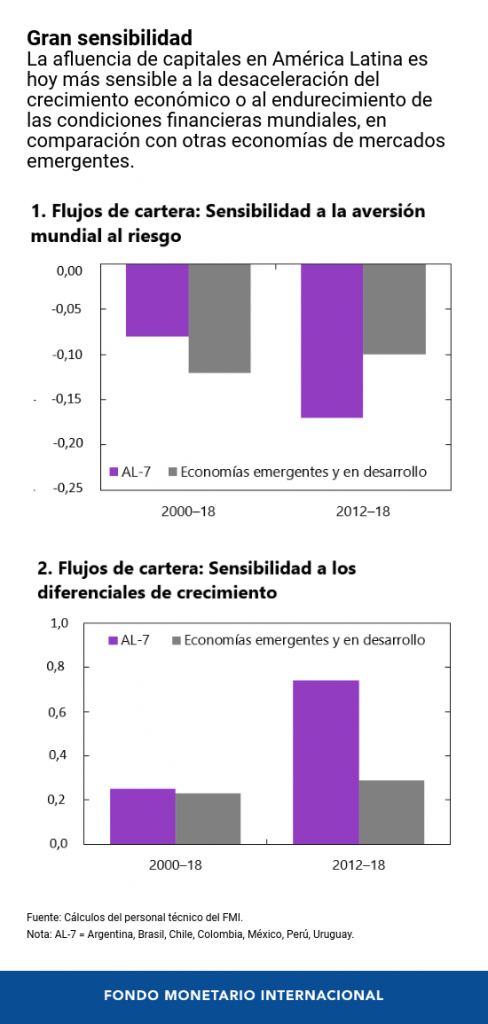

Ahora que el superciclo de los precios de las materias primas ha llegado a su fin, otros factores están influyendo más en la afluencia de capitales a la región. De acuerdo con nuestro análisis, durante los seis últimos años, los flujos de capitales a la región han exhibido una creciente sensibilidad a las variaciones de la aversión global al riesgo, los diferenciales de crecimiento respecto de las economías avanzadas y las tasas de interés de Estados Unidos. Esa variación se contrapone con la de las demás EMEs, en las cuales la sensibilidad de los flujos de capitales a diferentes factores se mantuvo más o menos estable.

Nuestra investigación sugiere que hay una mayor probabilidad de que los países de la región sufran interrupciones repentinas de flujos de capitales si el crecimiento económico continúa debilitándose o si las condiciones financieras globales se endurecen repentinamente. Además, los costos económicos asociados a las interrupciones repentinas de la afluencia de capitales podrían verse amplificados por vulnerabilidades internas tales como los fuertes desequilibrios fiscales.

Vulnerabilidades a interrupciones repentinas

Aunque ciertos fundamentos económicos como los niveles de dolarización de los pasivos (es decir, los niveles de deuda denominada en moneda extranjera), los déficits fiscales y la deuda pública de la mayoría de los países de América Latina son más débiles hoy que antes de la interrupción repentina de los flujos de capitales ocurrida en 2008-2009, esas vulnerabilidades se mantienen contenidas, en términos generales. ¿Por qué? Porque la mayoría de los países de América Latina tienen niveles de reservas adecuados en relación con sus necesidades de financiamiento externo y niveles moderados de dolarización de los pasivos. Eso los protege de las perturbaciones económicas causadas por la volatilidad de los flujos de capitales.

![]()

¿Cómo responder a una interrupción repentina?

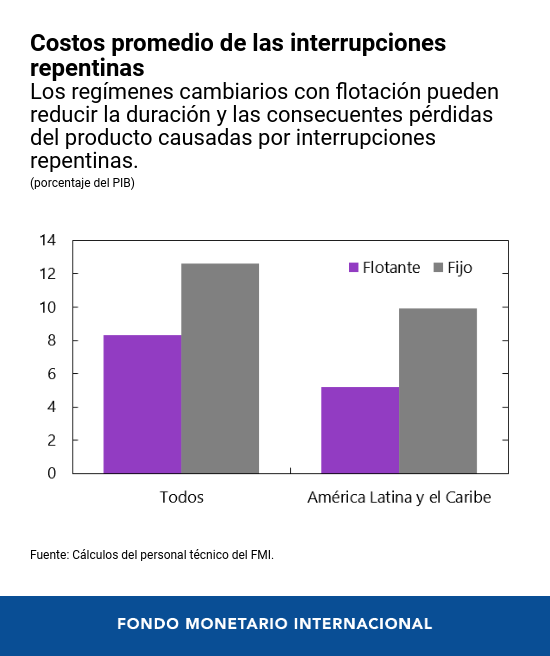

Nuestro análisis muestra que las políticas pueden afectar a la duración y los costos de las interrupciones repentinas de flujos de capitales. Los regímenes de tipo de cambio flotante reducen drásticamente la duración y las pérdidas del producto provocadas por las interrupciones repentinas de flujos de capitales. Los efectos son cuantitativamente importantes: un régimen cambiario flexible incrementa la probabilidad de salida de una interrupción repentina de flujos de capitales en por lo menos 60% en relación con un régimen cambiario fijo.

El endurecimiento de la política monetaria también parece ayudar: un aumento de las tasas de interés reales de 1 punto porcentual reduce la duración de una interrupción repentina de flujos de capitales en casi 5%

Estos resultados refuerzan la opinión de que la flexibilidad cambiaria mitiga el impacto de los shocks externos y no respaldan la opinión de que el endurecimiento de la política monetaria durante una crisis sea una mala idea.