(foto: Jakub Krechowicz/Alamy)[/caption]

(foto: Jakub Krechowicz/Alamy)[/caption]

Por Marialuz Moreno Badia y Paolo Dudine

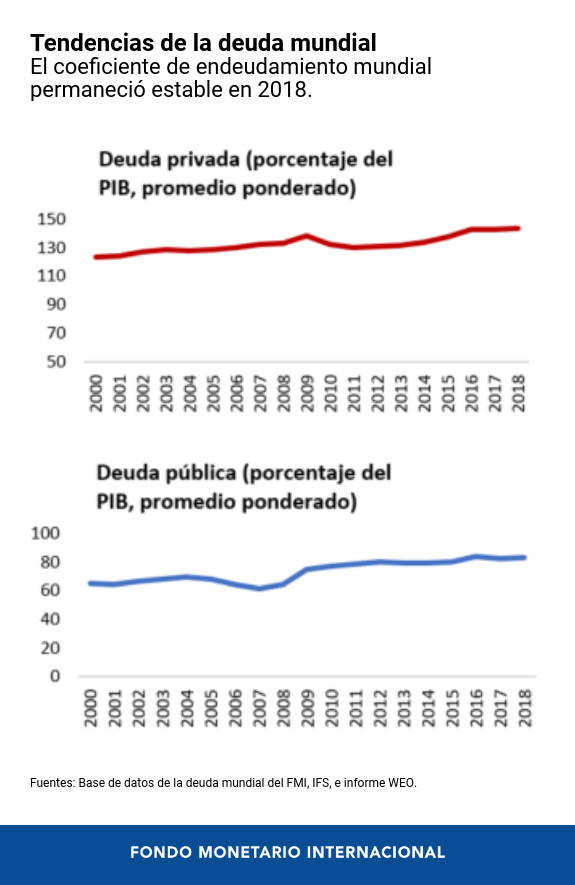

La nueva actualización de la base de datos de la deuda mundial del FMI muestra que la deuda mundial total (pública más privada) se situó en USD 188 billones a finales de 2018, es decir, USD 3 billones más que en 2017. La relación deuda/PIB media a escala mundial (ponderada en función del PIB de cada país) aumentó levemente a 226% en 2018, o 1½ puntos porcentuales más que el año previo. Se trata del incremento anual más pequeño del coeficiente de deuda mundial desde 2004, pero un análisis más a fondo de los datos de cada país apunta a un aumento de las vulnerabilidades, que hace pensar que muchos países quizá no estén bien preparados para la próxima desaceleración.

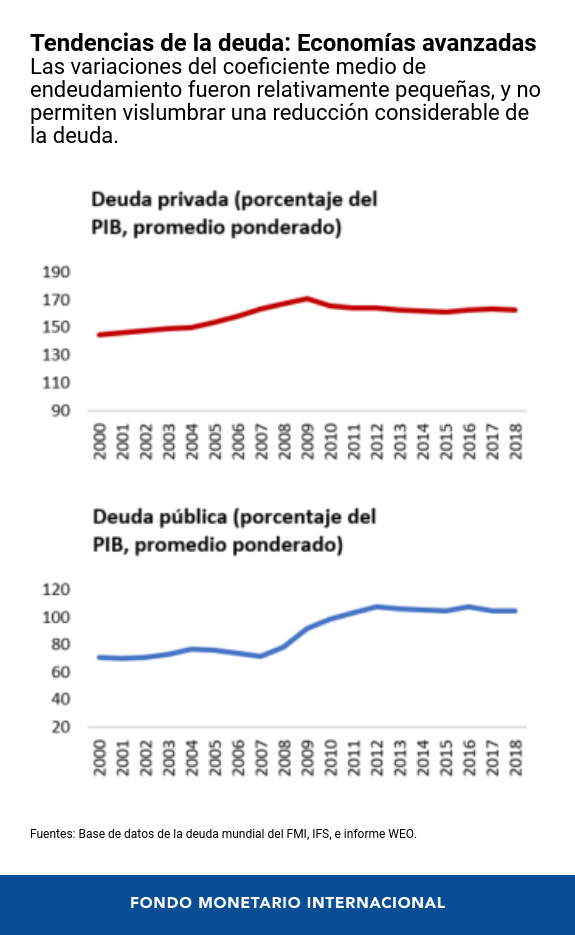

En las economías avanzadas, el coeficiente medio de endeudamiento disminuyó, pero sin que se pueda distinguir un claro esfuerzo por reducir la deuda. En las economías de mercados emergentes y en los países en desarrollo de bajo ingreso, los coeficientes medios de endeudamiento aumentaron más. Cabe destacar que el coeficiente de endeudamiento total de China equivalió a 258% del PIB al final de 2018, es decir, igual que el de Estados Unidos y no muy alejado del promedio de las economías avanzadas, que es de 265%.

Sin mayores cambios en 2018

La reducción del coeficiente de endeudamiento mundial en 2017, a la que nos referimos en nuestro último blog , no marcó el inicio de una tendencia a la baja. En 2018, el coeficiente de endeudamiento mundial apenas superó el nivel de 2016.

Al observar las tendencias generales, se distinguen dos grupos:

-

Economías avanzadas. El coeficiente de endeudamiento tanto del sector público como del privado disminuyó en la mayoría de los países en 2018. Cabe señalar que la mitad de las economías avanzadas registraron superávits fiscales en 2018 (es decir, los ingresos fueron mayores que el gasto). En un tercio de esas economías, el déficit fiscal se contrajo o el superávit fiscal aumentó en comparación con el año previo. Pero si analizamos este grupo de países como un todo, las variaciones del coeficiente medio de endeudamiento total fueron relativamente pequeñas, y equivalieron a una disminución de 0,9% del PIB.

-

Mercados emergentes y países en desarrollo de bajo ingreso . La tendencia al alza del coeficiente de endeudamiento total no dio señales de interrumpirse ni de desacelerarse en ninguno de los dos grupos, y el grueso del aumento correspondió a la deuda pública. El coeficiente medio de endeudamiento público aumentó más de 2½ puntos porcentuales en África subsahariana.

Crecientes vulnerabilidades bajo la superficie

Un análisis más detallado de las cifras permite distinguir las siguientes dinámicas.

-

En la mayoría de los países, los coeficientes de endeudamiento público son históricamente altos. Con ciertas excepciones notables (como Estados Unidos y Japón), las economías avanzadas ya han empezado a reducir parte de la deuda acumulada tras la crisis financiera mundial. Pero aun así, los coeficientes de endeudamiento público son mayores que los observados antes de 2008 en casi el 90% de las economías avanzadas. En una tercera parte de esas economías, el coeficiente de endeudamiento público se sitúa 30 puntos porcentuales por encima del nivel previo a la crisis. En los mercados emergentes, el coeficiente medio de endeudamiento público ha subido a niveles similares a los registrados durante las crisis de mediados de los años ochenta y la década de 1990. Los coeficientes de endeudamiento público rebasan el 70% en casi una quinta parte de los países. Mientras tanto, en el grupo de países en desarrollo de bajo ingreso la deuda pública ha venido aumentando en forma continua y, a escala mundial, dos quintas partes de esos países están en alto riesgo de entrar en una situación de sobreendeudamiento o ya están sobreendeudados.

-

La evolución de la deuda privada —en particular la de las empresas— difiere mucho entre los países. En contraste con la deuda pública, el aumento de la deuda privada mundial en el último decenio presenta una distribución desigual. En las economías avanzadas, el coeficiente de endeudamiento empresarial ha aumentado gradualmente desde 2010 y ya ha igualado el nivel máximo registrado en 2008. Pero hay diferencias importantes. En algunas economías grandes, como España y el Reino Unido, el sector empresarial se ha deshecho de enormes cantidades de deuda desde la crisis financiera mundial. En Estados Unidos, la deuda empresarial creció constantemente desde 2011 y alcanzó un máximo sin precedentes a finales de 2018. Una tendencia común observada en algunas de las principales economías es el creciente uso de la deuda como instrumento para asumir riesgos financieros (financiamiento de distribuciones de dividendos, recompra de acciones y fusiones y adquisiciones) y la deuda de alto grado especulativo . Esto podría amplificar los shocks si las empresas incumplieran los pagos o decidieran recurrir a recortes de la inversión o de la nómina para reducir su deuda. Al mismo tiempo, en las economías avanzadas como un todo, los coeficientes de endeudamiento de los hogares disminuyeron en comparación con 2008, con importantes reducciones en Estados Unidos y el Reino Unido y aumentos en un tercio de las otras economías del grupo. En las economías emergentes, excluyendo China, el coeficiente medio de endeudamiento de las empresas ha disminuido desde 2015 y ahora se sitúa 4½ puntos porcentuales por encima del nivel observado en 2009, pero estos países no han podido evitar un empeoramiento de la calidad de la deuda de sus empresas. El coeficiente de endeudamiento de los hogares ha venido aumentando constantemente, pero sigue situándose en la mitad del nivel de las economías avanzadas.

-

En 2018 China siguió procurando frenar el endeudamiento empresarial. En 2018 la deuda empresarial disminuyó, mientras que la deuda soberana aumentó considerablemente y la deuda de los hogares siguió creciendo. Esto obedeció al incremento de la deuda empresarial durante la década pasada, que representó más de la mitad del aumento de la deuda empresarial a escala mundial.

A diferencia de lo que ocurría antes de la crisis financiera mundial, los riesgos no están concentrados exclusivamente en el sector privado sino también en el público, debido en parte a las secuelas no resueltas de la mencionada crisis. Como se señaló en el informe Monitor Fiscal de octubre de 2016 , los niveles excesivos de deuda privada exacerban la vulnerabilidad a los shocks y podrían desembocar en un abrupto y costoso proceso de reducción de deuda. Pero la reducción de la deuda en el sector privado puede a su vez convertirse en una carga para un sector público que ya está sobreendeudado, en el caso de que una contracción del producto disminuya los ingresos o de que los incumplimientos de las empresas desencadenen pérdidas y frenen el crédito bancario. De ahí que sea importante reducir esas vulnerabilidades antes de que se produzca el próximo shock adverso.

Agradecemos a Juliana Gamboa Arbelaez, Virat Singh y Yuan Xiang por su invaluable asistencia en las labores de investigación.

Nota: En el texto y los gráficos, el coeficiente medio de endeudamiento de un grupo de países se calcula ponderando la relación deuda/PIB de cada país en función de la proporción del PIB de ese país en el PIB agregado del grupo. Para calcular el PIB agregado de un grupo, el PIB de cada país se expresa en dólares de EE.UU., al tipo de cambio medio del período.