(foto: John Angelillo/UPI/Newscom)[/caption]

(foto: John Angelillo/UPI/Newscom)[/caption]

Por Tobias Adrian, Rohit Goel, y Fabio Natalucci

(English)

La pendiente de la curva de rendimientos de Estados Unidos se ha invertido en los últimos meses, con lo que la deuda a largo plazo es bastante más barata que la deuda a corto plazo. Esta inversión es un indicador de la confianza de los inversionistas en la economía y supone una señal de incertidumbre sobre el crecimiento futuro.

La pendiente de la curva de rendimientos del Tesoro es la diferencia entre las tasas de interés de la deuda a largo plazo y de la deuda a corto plazo; y cada vez que la curva se invierte surgen dudas acerca de la fiabilidad de la señal. Por ejemplo, el hecho de que las tasas de interés se hayan mantenido bajas durante un período prolongado podría incidir en la información que ofrece la curva de rendimientos. Más aún, debido a las políticas monetarias no convencionales, los bancos centrales mantienen un porcentaje significativo de bonos a largo plazo en circulación, lo que influye en la curva de rendimientos a largo plazo.

El crecimiento futuro del PIB

Como mostramos en el Informe sobre la estabilidad financiera mundial (informe GFSR) de octubre de 2018 , la pendiente de la curva de rendimientos nos da información sobre el rango de posibilidades de crecimiento futuro. También utilizamos nuestro marco de crecimiento en riesgo para analizar el impacto potencial de la reciente inversión de la curva de rendimientos sobre el crecimiento futuro del PIB real.

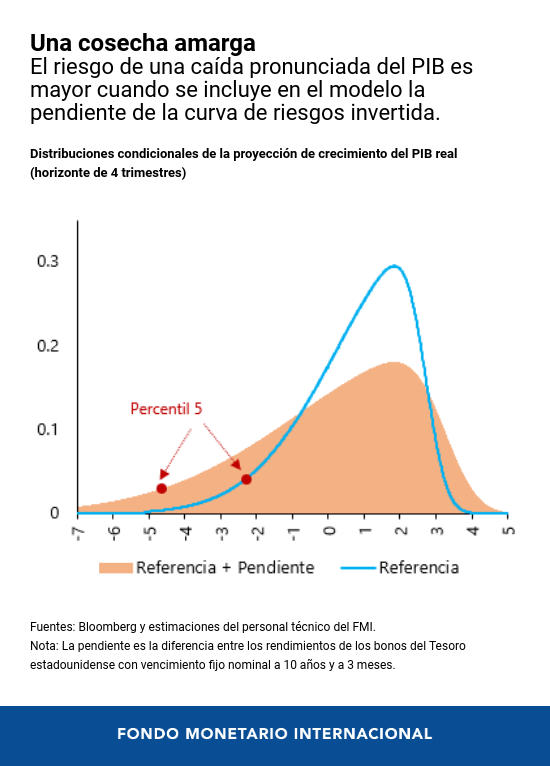

El siguiente gráfico muestra una distribución de referencia del crecimiento del PIB real con un horizonte de un año (línea azul) que incluye el último dato de crecimiento trimestral del PIB real (así como una tendencia estimada), utilizando datos desde 1975.

La zona sombreada muestra la misma distribución cuando el modelo incluye las diferencias más recientes entre los rendimientos de los bonos del Tesoro estadounidense a 10 años y a 3 meses. El añadir esa pendiente de la curva de rendimientos a las especificaciones de referencia tiene importantes implicaciones para el rango de posibilidades de crecimiento futuro del PIB. Demostramos que las probabilidades de un crecimiento más bajo son sustancialmente mayores cuando incorporamos información sobre la pendiente de la curva de rendimientos.

Para evaluar el grado de preocupación de los inversionistas sobre los riesgos para el crecimiento, observamos el rango de resultados de crecimiento “muy adverso”, que son los que suceden con una probabilidad del 5%, también llamados “cola izquierda” de la distribución. Como se muestra en el gráfico, existe una probabilidad del 5% de que el PIB de Estados Unidos se contraiga un 4,6% o más dentro de cuatro trimestres. En comparación con la distribución de referencia, este desplazamiento hacia la izquierda de la distribución implica unos riesgos significativamente mayores para el crecimiento.

El próximo gráfico compara la probabilidad del 5% de que el resultado sea negativo y la mediana de la distribución que incluye la pendiente durante las últimas cuatro décadas. Mientras que los pronósticos medianos del crecimiento del PIB se mantienen constantes dentro de un rango relativamente estrecho, la cola izquierda de la distribución disminuye significativamente antes de las recesiones.

Estos resultados hacen pensar que la inversión de la curva de rendimientos apunta hacia un aumento de las preocupaciones acerca de los riesgos para el crecimiento. No obstante, cabe señalar que el escenario más probable es el de crecimiento positivo sostenido, aunque algo menor.