(Versión en English)

Durante la crisis financiera internacional, así como en el período posterior a la misma, se observaron avances y repliegues de los flujos de capital cuya magnitud no tenía precedente. El consejo tradicional que recibían las economías de mercados emergentes era no obstaculizar estos flujos. Sin embargo, en los últimos años, cada vez más analistas han reconocido que esas economías pueden beneficiarse de un control más previsor que evite la posibilidad de una crisis cuando las afluencias de capital llegan a su fin. Pero en la práctica, ¿aplican las economías estos controles?

En un estudio reciente, analizamos las políticas de respuesta adoptadas por mercados emergentes frente a entradas de capital utilizando datos trimestrales tomados del período 2005–13. Ese análisis muestra que los mercados emergentes sí reaccionan ante los flujos de capital, primordialmente mediante la intervención cambiaria y la política monetaria, pero también recurriendo a medidas macroprudenciales y controles de capital. Irónicamente, el instrumento más recomendado para esta situación —una política fiscal más restrictiva— es el que menos se utiliza en la práctica.

Políticas a la carta

Las autoridades de las economías de mercados emergentes tienen cinco herramientas a su disposición para hacer frente a los flujos de capital: la política monetaria, la política fiscal, la política cambiaria, medidas macroprudenciales y controles de capital. Al ponerlas en práctica, existe una correspondencia (o una correlación) natural entre riesgos e instrumentos.

Así, la política monetaria y la fiscal pueden ayudar a conjurar el riesgo de inflación y sobrecalentamiento de la economía que genera la entrada de capitales. Si la moneda no está subvalorada, la intervención cambiaria sirve para limitar una apreciación perjudicial para la competitividad; y las medidas macroprudenciales (tales como encajes legales, coeficientes de suficiencia de capital, provisionamiento dinámico para pérdidas crediticias, etc.) pueden limitar una expansión excesiva del crédito y los riesgos que conlleva para la estabilidad financiera.

Los controles aplicados a la entrada de capitales pueden reforzar esas políticas al restringir el volumen de afluencia o al inclinar la composición de los flujos hacia pasivos menos riesgosos. Los países que controlan las salidas de capital también pueden relajar esas restricciones para reducir el volumen de flujos netos, aliviando las presiones de sobrecalentamiento y apreciación de la moneda.

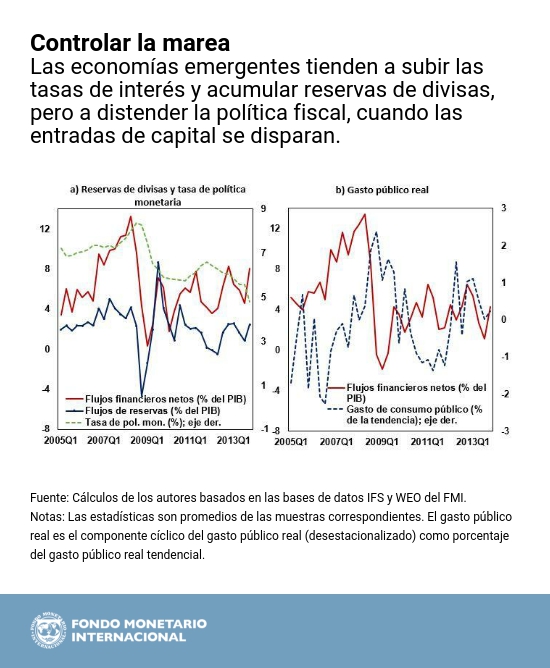

Actitud previsora de los bancos centrales

Los flujos de capital hacia los mercados emergentes han sido particularmente volátiles en el curso de la última década, pero los bancos centrales no se han quedado cruzados de brazos.

La intervención cambiaria, por ejemplo, sigue los vaivenes de los capitales, con una marcada correspondencia entre la acumulación de reservas y las entradas netas. En promedio, los bancos centrales de los mercados emergentes compraron alrededor de 30–40% de las afluencias, pero algunos —especialmente en Asia (India, Indonesia, Malasia) y América Latina (Brasil, Perú)— tendieron a intervenir más, y otros (México, Sudáfrica), menos.

En cuanto a la política monetaria, las entradas de capital empujan la tasa de política monetaria al alza en los mercados emergentes en promedio, aunque el impacto depende del comportamiento de la inflación, la brecha del producto (un indicador de la capacidad ociosa en la economía) y el tipo de cambio real. Es decir, se incrementa la tasa de política monetaria frente a un aumento de la inflación o de la brecha del producto —lo cual implica una orientación monetaria anticíclica—, pero se la baja ante una apreciación del tipo de cambio real.

Política fiscal procíclica

Sin embargo, en lo que respecta a la política fiscal, se adopta una orientación marcadamente procíclica frente a las entradas de capital. En otras palabras, el gasto de consumo público sube ante una escalada de entradas de capital, pero baja cuando estas disminuyen, presuntamente por efecto de limitaciones de economía política o porque los mercados emergentes tienen dificultades para acceder a los mercados internacionales de crédito en épocas difíciles.

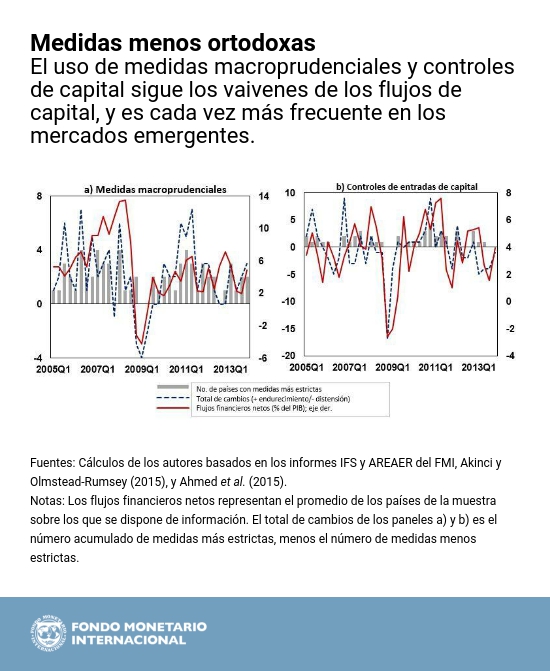

Políticas menos ortodoxas

En lo que concierne a las medidas macroprudenciales y los controles desplegados ante la llegada de capitales, nuestro análisis muestra que generalmente son más estrictos frente a una escalada de afluencias, y menos cuando los flujos retroceden. Sin embargo, existe una considerable variación entre un país y otro. Algunos, como Brasil, Corea y Turquía, tienden a utilizar estas medidas con más frecuencia que otros.

Lo contrario ocurre cuando se produce una salida de capitales. Se relajan las medidas cuando las afluencias se disparan, aunque por lo general solo en países con cuentas de capital totalmente abiertas, como India y Sudáfrica.

Correlación natural

Los mercados emergentes no solo recurren a diferentes herramientas para hacer frente a afluencias de capitales, sino que también las seleccionan teniendo en cuenta la índole del riesgo que esos flujos plantean.

Por lo tanto, la intervención cambiaria generalmente se pone en marcha cuando el tipo de cambio efectivo real se está apreciando, en tanto que el factor que más importa para el endurecimiento de la política monetaria es la brecha del producto. Las medidas macroprudenciales suelen desplegarse ante una rápida expansión del crédito interno; los controles a las entradas de capital, por su parte, se hacen más estrictos cuando la expansión del crédito y la apreciación de la moneda se combinan como motivos de inquietud.

En resumen

Tras los repetidos ciclos de auge y colapso de los flujos de capital, numerosos mercados emergentes han internalizado la lección de que deben manejarlos para poder beneficiarse de la globalización financiera sin exponerse excesivamente a sus riesgos. Por ende, recurren a una combinación de instrumentos y se observa cierta correspondencia entre la índole del riesgo y la herramienta empleada. Ahora bien, existen importantes diferencias entre las políticas de respuesta adoptadas por distintos países, aun en circunstancias macroeconómicas parecidas, lo cual lleva a pensar que las características estructurales y los factores vinculados a la economía política pueden influir en la política de respuesta individual. Un interrogante igualmente pertinente es si la gestión activa de las políticas que las economías emergentes han llevado a cabo contribuyó a limitar las crisis financieras en los últimos años. Esperamos que futuros estudios arrojen luz sobre estos temas.