فقد شهدت الأوضاع المالية المزيد من التيسير، مما يساعد على احتواء مخاطر التطورات المعاكسة ويدعم الاقتصاد العالمي على المدى القريب. غير أن الأوضاع المالية التيسيرية لها تكلفتها: فهي تشجع المستثمرين على تحمل المزيد من المخاطر سعيا لتحقيق عائد أعلى، ومن ثم تظل المخاطر على الاستقرار المالي والنمو مرتفعة على المدى المتوسط.

وفي آخر عدد من تقرير الاستقرار المالي العالمي، نسلط الضوء على مواطن الضعف الكبيرة التي يعاني منها قطاع الشركات والقطاع المالي غير المصرفي في عدة اقتصادات كبيرة. ومواطن الضعف هذه، إلى جانب غيرها من نقاط الضعف، بإمكانها تضخيم أثر صدمات مثل احتدام التوترات التجارية أو خروج بريطانيا من الاتحاد الأوروبي دون اتفاق، مما يشكل تهديدا للنمو الاقتصادي.

ويضع هذا الموقف صناع السياسات في مأزق. فمن ناحية، قد تجدهم راغبين في الحفاظ على الأوضاع المالية التيسيرية لمواجهة حدوث تدهور في الآفاق الاقتصادية. ومن ناحية أخرى، عليهم اتقاء المزيد من التراكم لمواطن الضعف. ويشير تقرير الاستقرار المالي العالمي إلى بعض التوصيات على صعيد السياسات، بما في ذلك استخدام واستحداث أدوات احترازية كلية للشركات المالية غير المصرفية، حسب الحاجة.

تقلبات ومنعطفات

منذ آخر عدد من تقرير الاستقرار المالي العالمي في إبريل الماضي، تعصف بالأسواق المالية العالمية تقلبات لا تتوقف من جراء التوترات التجارية وارتفاع عدم اليقين بشأن السياسات. وأدى تدهور مزاج الأعمال وتراجُع النشاط الاقتصادي واشتداد مخاطر التطورات المعاكسة المحيطة بالآفاق إلى دفع البنوك المركزية حول العالم، بما فيها البنك المركزي الأوروبي وبنك الاحتياطي الفيدرالي الأمريكي، إلى تيسير السياسة النقدية.

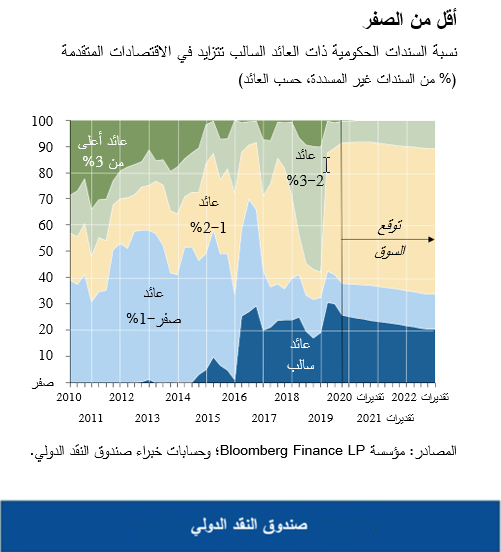

ورأى المستثمرون أن إجراءات البنوك المركزية والمعلومات التي أفصحت عنها تمثل نقطة تحول في دورة السياسة النقدية. فقد تم اعتماد سياسة نقدية أكثر تيسيرا في حوالي 70% من الاقتصادات، مرجحة بأوزان إجمالي الناتج المحلي. وصاحب هذا التحول هبوط حاد في عائدات السندات الأطول أجلا؛ فقد أصبحت أسعار الفائدة سالبة بشدة في بعض الاقتصادات الكبرى. ومن الملاحظ أن قيمة السندات الحكومية وسندات الشركات ذات العائد السالب زادت إلى حوالي 15 تريليون دولار أمريكي.

والنتيجة هي زيادة أوضاع مالية أكثر تيسيرا ولكن أيضا تراكم مستمر لمواطن الضعف المالي، ولا سيما في قطاع الشركات وبين المؤسسات المالية غير المصرفية.

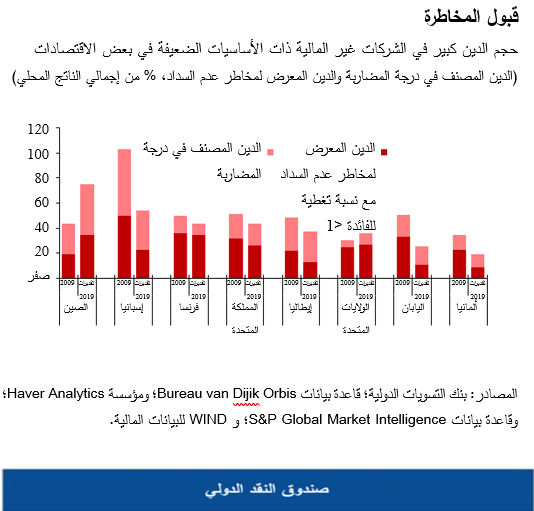

ويلاحّظ أن الشركات في ثمانية اقتصادات كبرى تُواصل تحمل مزيد من الديون، مع تراجع قدرتها على سداد مدفوعات خدمتها. وننظر في التأثير المحتمل لحدوث تباطؤ اقتصادي كبير – يعادل نصف حِدة الأزمة المالية العالمية في الفترة 2007-2008. ونخلص من ذلك إلى نتيجة صادمة: فدين الشركات غير القادرة على تغطية مصروفات فوائدها باستخدام دخلها، والذي نسميه دين الشركات المعرض للخطر، يمكن أن يرتفع إلى 19 تريليون دولار أمريكي. ويعادل هذا 40% تقريبا من دين الشركات الكلي في الاقتصادات التي أجرينا عليها الدراسة، والتي تتضمن الولايات المتحدة والصين وبعض الاقتصادات الأوروبية.

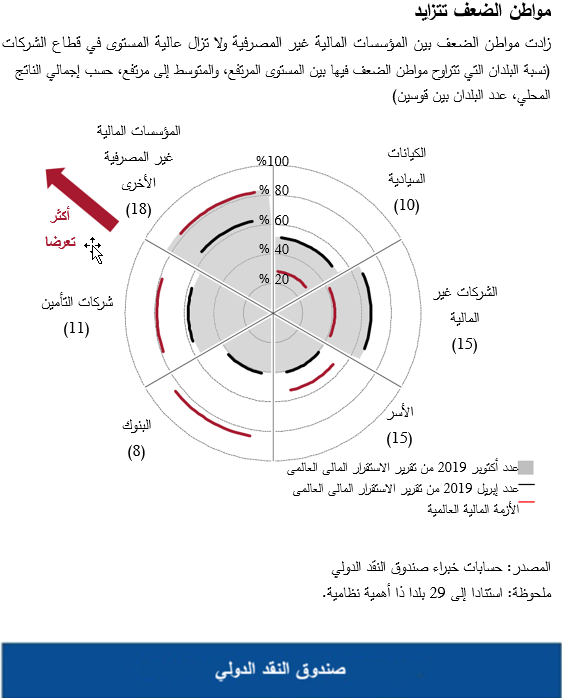

وفيما بين المؤسسات المالية غير المصرفية، زادت مواطن الضعف منذ إبريل الماضي وأصبحت الآن مرتفعة في 80% من الاقتصادات – قياسا على إجمالي الناتج المحلي - التي تمتلك قطاعات مالية ذات أهمية نظامية، وهو مستوى مقارب لما كان عليه الوضع في ذروة الأزمة المالية العالمية.

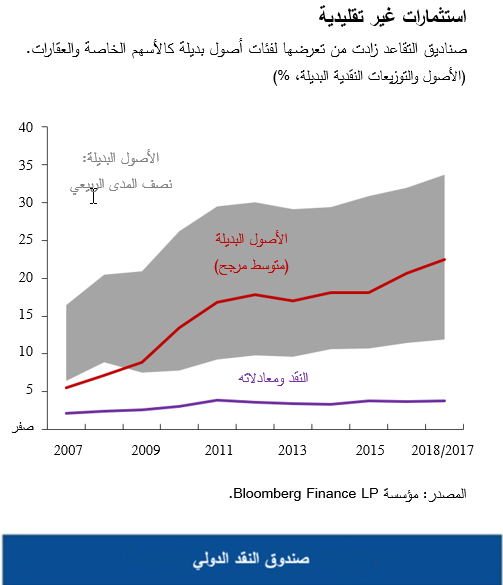

وقد دفعت أسعار الفائدة بالغة الانخفاض مؤسسات الاستثمار، مثل شركات التأمين وصناديق التقاعد ومديري الأصول، إلى البحث عن العائد والاستثمار في سندات أقل سيولة وتنطوي على مخاطر أكبر لتحقيق عائداتها المستهدفة. فعلى سبيل المثال، قامت صناديق التقاعد بزيادة تعرضها لفئات أصول بديلة، مثل الأسهم الخاصة والعقارات.

فما هي العواقب الممكنة؟ يمكن أن تؤدي أوجه الشبه بين محافظ صناديق الاستثمار إلى تضخيم موجة بيعية في السوق، كما يمكن أن تؤدي الاستثمارات غير السائلة التي تقوم بها صناديق التقاعد إلى تقييد دورها التقليدي في استقرار الأسواق. وبالإضافة إلى ذلك، يمكن أن تؤدي الاستثمارات العابرة للحدود التي تقوم بها شركات التأمين على الحياة إلى تحفيز انتقال التداعيات عبر الأسواق.

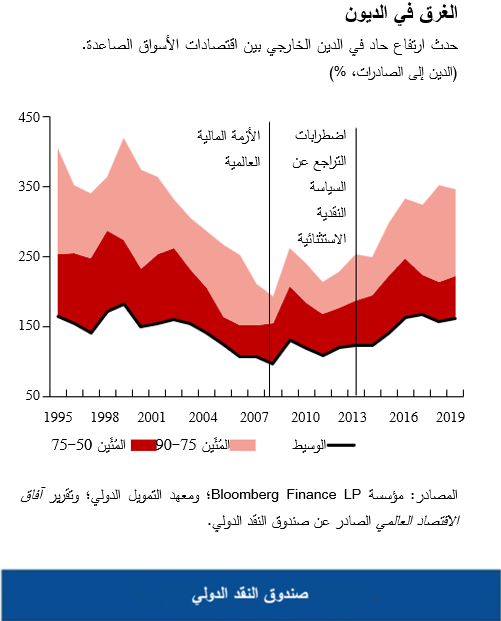

ويشهد الدين الخارجي ارتفاعا متزايدا في الاقتصادات الصاعدة والواعدة التي تجذب التدفقات الرأسمالية من الاقتصادات المتقدمة ذات أسعار الفائدة الأدنى. وقد ارتفع المستوى الأوسط للدين الخارجي إلى 160% من الصادرات بعد أن كانت نسبته 100% في 2008 بين اقتصادات الأسواق الصاعدة. ومن شأن التشديد الحاد للأوضاع المالية وارتفاع تكاليف الاقتراض أن يجعلا خدمة ديونها أكثر صعوبة.

عدم توازن

وتساهم تقييمات الأصول المفرطة في بعض الأسواق بدورها أيضا في زيادة المخاطر على الاستقرار المالي. فالأسعار تبدو مبالغا فيها في أسواق الأسهم الأمريكية واليابانية. وفي أسواق الأسهم الرئيسية، تبدو فروق العائد أيضا – أي التعويض الذي يطلبه المستثمرون نظير تحمل مخاطر الائتمان – شديدة الضيق مقارنة بأساسيات الاقتصاد.

ومن شأن حدوث تشديد حاد ومفاجئ للأوضاع المالية أن يكشف النقاب عن مواطن الضعف تلك ويفرض ضغوطا على تقييمات أسعار الأصول. فما الذي ينبغي أن يقوم به صناع السياسات لمعالجة هذه المخاطر؟ وما الأدوات التي يمكن استخدامها أو تطويرها لمعالجة مواطن الضعف المحددة في هذا التقرير؟

- دين الشركات المعرض لخطر عدم السداد: تشديد الإشراف الرقابي والاحترازي الكلي، بما في ذلك إجراء اختبارات موجهة لقياس قدرة البنوك على تحمل الضغوط واستخدام الأدوات الاحترازية بالنسبة للشركات ذات الرفع المالي الفائق.

- مؤسسات الاستثمار: إحكام الإشراف وتعزيز الإفصاح، بما في ذلك تكثيف الجهود لتخفيف الرفع المالي وغير ذلك من أوجه عدم الاتساق في الميزانيات العمومية.

- الأسواق الصاعدة والواعدة: تطبيق ممارسات وأطر حذرة لإدارة الدين السيادي.

وخلاصة القول إنه مع استمرار الأوضاع المالية التيسيرية في تلك الفترة المتأخرة من الدورة الاقتصادية، ومع تراكم مواطن الضعف، ينبغي لصناع السياسات أن يسارعوا بالتحرك لتجنب تعريض النمو للخطر على المدى المتوسط. وربما يكون عدم اليقين هو السائد اليوم، ولكن سرعة اتخاذ القرارات السليمة على صعيد السياسات يمكن أن تساعد على تجنب أخطر النتائج.

*****

توبياس أدريان يشغل منصب المستشار المالي ورئيس إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي. وبهذه الصفة، يتولى قيادة عمل الصندوق المعني بالرقابة على القطاع المالي والسياسات النقدية والاحترازية الكلية والتنظيم المالي وإدارة الدين والأسواق الرأسمالية. وبالإضافة إلى ذلك، يشرف السيد أدريان على أنشطة بناء القدرات في البلدان الأعضاء بالصندوق.وقبل انضمامه إلى الصندوق، كان نائبا أقدم لرئيس بنك الاحتياطي الفيدرالي في نيويورك والمدير المشارك لمجموعة البحوث والإحصاء.

وقد قام السيد أدريان بالتدريس في جامعتي برينستون ونيويورك ونُشِرت له أعمال عديدة في الدوريات المتخصصة في الاقتصاد والعلوم المالية، بما في ذلك American Economic Review وJournal of Finance وJournal of Financial Economics و Review of Financial Studies. وهو حاصل على درجة الدكتوراه من معهد ماساتشوستس للتكنولوجيا، ودرجة الماجستير من كلية لندن لعلوم الاقتصاد، ودبلوم من جامعة غوته في فرانكفورت، ودرجة الماجستير من جامعة دوفين في باريس. وقد تلقى دراسته الثانوية في الآداب والرياضيات في مدرسة Humboldtschule Bad Homburg.

فابيو ناتالوتشي يشغل منصب نائب مدير في إدارة الأسواق النقدية والرأسمالية. وهو مسؤول عن "تقرير الاستقرار المالي العالمي" الذي يتضمن تقييم الصندوق للمخاطر التي يتعرض لها الاستقرار المالي العالمي. وقبل انضمامه إلى الصندوق، كان مديرا مشاركا أقدم في قسم الشؤون النقدية بمجلس الاحتياطي الفيدرالي. وبين أكتوبر 2016 ويونيو 2017، كان نائبا لمساعد الوزير لشؤون الاستقرار والتنظيم الماليين الدوليين، في وزارة الخزانة الأمريكية. والسيد فابيو حاصل على درجة الدكتوراه في الاقتصاد من جامعة نيويورك.