巴西圣保罗证券交易所内的股票交易员:许多新兴市场经济体的私人信贷正在蓬勃发展(图片:Mauricio Lima/法新社)

低增长和低通胀阻碍债务削减

2016年10月5日

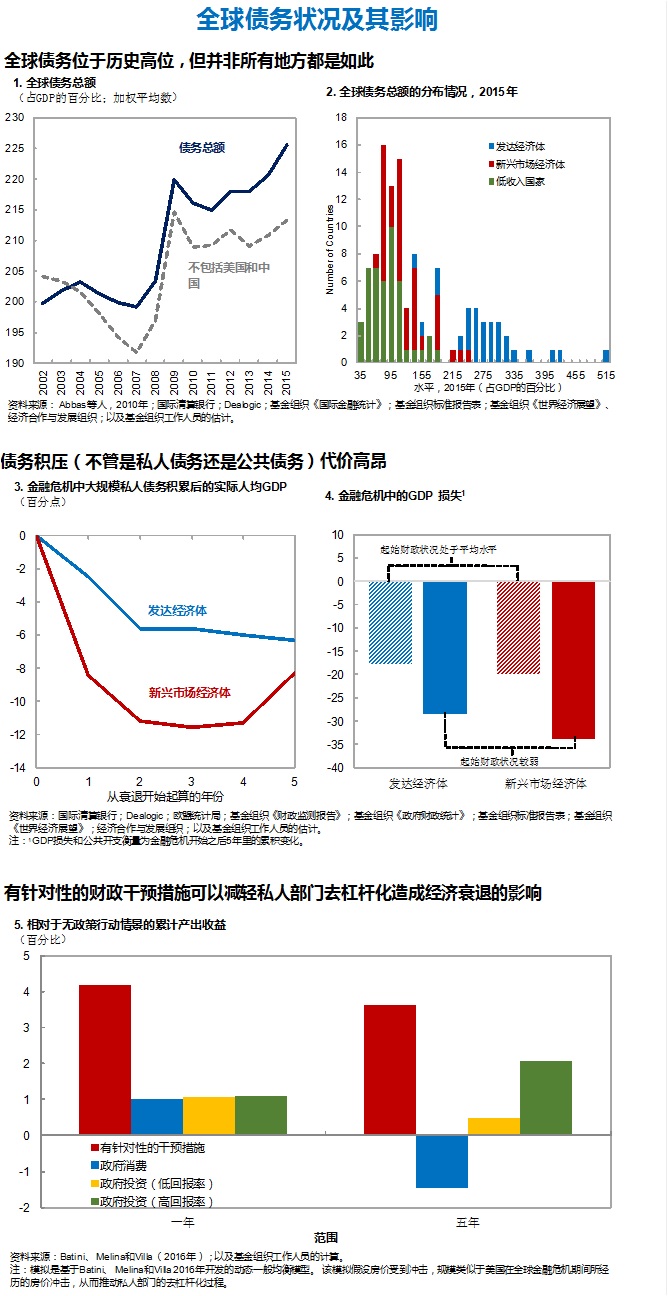

- 全球债务处于历史高位,且在不断上升

- 其中三分之二为私人部门负债

- 财政政策可能有助于促进私人部门去杠杆化

基金组织今天发布的最新一期《财政监测报告》指出,全球债务目前处于历史最高位,这可能会阻碍脆弱的经济复苏。大幅削减债务要求出台支持经济活动的财政政策,并加快私人债务重组和清理银行的不良贷款。

全球债务在全球金融危机之后继续增加,截至2015年底达到世界GDP的225%(见图1)。其中大约三分之二(近100万亿美元)为私人部门负债。尽管不是所有国家都处于相同的债务周期,但全球债务规模之大,可能会触发前所未有的去杠杆化过程(即削减债务水平),而这可能会阻碍世界经济增长。

2016年10月期《财政监测报告》分析了全球债务的规模和组成,并采用了一个几乎覆盖整个世界的新的数据库,用于探讨财政政策在促进必要调整中所起的作用,从而将债务削减至不太危险且更易管理的水平。

不同的债务状况

尽管发达经济体和一些具有系统重要性的新兴市场经济体的私人债务都很高,但自2008年以来,私人债务的变化趋势各不相同:

-

作为金融危机中心的发达经济体在去杠杆化水平上参差不齐,并且在许多国家,私人债务仍然继续攀升。这些国家的公共债务水平也有所上升,部分原因是通过银行救助承担了私人部门的负债。

-

世界范围内宽松的融资条件导致一些新兴市场经济体私人信贷扩张,特别是在中国。

-

在低收入国家,私人债务和公共债务水平也有所上升,原因是人们获得金融服务的机会和渠道扩大,并且市场准入也得到改善,但债务与GDP的比率仍普遍较低。

一切都回到增长

在负债累累的发达经济体,去杠杆化到目前为止进展缓慢,这主要归咎于当前增长和通胀仍然较低的环境。去杠杆化也可能会进一步拖累经济活动,从而使事情变得更糟。债务水平高企可能会减缓经济复苏的步伐,原因如下:

首先,较高的私人债务水平增加了发生金融危机的可能性,因为相较于与普通衰退相关的危机,金融危机通常伴随更加深入和更为持久的经济放缓。风险并不仅限于私人债务,如果在进入金融危机时的公共债务水平较高,则会加剧金融危机的影响,新兴市场在这方面比发达经济体更为明显。

其次,即使在没有金融危机的情况下,过高的债务水平也会对经济增长造成不利影响,因为债台高筑的借款人最终会减少其投资和消费。

对财政政策辅以其他政策手段

有证据表明,如果要开展重大的去杠杆化过程,必须恢复强劲增长并使通胀水平恢复至正常水平。那么,由于资源有限或政策手段(如利率)不能发挥更多作用,导致政策行动空间受到限制,在这种情况下应该怎么办?在财政政策方面,采取有针对性的干预措施(如政府赞助的规划),有助于重组私人债务,以及公共部门为金融部门重组提供支持,这在减少通常与私人债务去杠杆化有关的产出损失方面非常有效。《财政监测报告》对采取了这些措施的几个案例进行了研究,突出强调了措施的设计对确保成功很重要。

报告中讨论的模拟分析表明,如果设计得当,这些干预措施可以比标准的财政刺激措施更加有效,特别是当银行的脆弱性对有偿付能力的住户和企业无法进行有效的信贷配给时。当然,这些措施应当得到强有力的破产解决框架的支持,并以稳健的治理为指导原则,来限制滥用现象,并保障公共资金。

但是,要解决债务问题,光靠财政政策是不够的。正如前面所提到的,采取政策行动的空间有限,必须利用不同政策工具(包括货币政策、金融政策和结构性政策)的互补性,使财政干预措施发挥更大的作用。

防止私人债务水平过高

基金组织财政事务部主任Vitor Gaspar说:“必须制定措施防止债务的过度积累。特别是在新兴市场,因为那里的私人部门杠杆在过去几年里迅速增加。”报告提出了三个主要建议:

-

监管政策应确保对私人债务水平进行监测,使其保持在可持续的水平。

-

经济景气时应当实施逆周期的财政政策,以便为缓冲经济低迷时期提供缓冲。

-

应当逐步取消鼓励举债的税收激励政策,以限制杠杆的过度增加。

全球金融危机告诉我们,在经济上行时期,很容易低估与过度的私人债务相关的风险,并突显出应对金融危机速度过慢的代价。财政政策可以比目前更好地恢复名义增长、促进危机后必要的经济调整,并且在经济体中建立抵御未来动荡的韧性。然而,光靠财政政策是不够的;必须在可信框架内对财政政策辅以其他政策。