亚洲在年初呈现的强劲反弹势头已在减弱,第二季度经济表现不及预期。我们将亚太地区今明两年的增速预测值分别下调至4%和4.3%,远低于过去20年5.5%的平均增速。但在日趋黯淡的全球经济环境中,亚洲仍然是一个相对的亮点。

增长势头减弱源于三大不利因素的影响,其可能持续较长时间:

- 一是金融环境急剧收紧。随着主要发达经济体央行持续加息以遏制数十年来的最快通胀,这正推高政府的借款成本且很可能带来更多的紧缩影响。货币快速贬值可能使政策挑战变得更加复杂。

- 二是俄罗斯入侵乌克兰,当前这场冲突仍未停息,持续引发欧洲经济活动大幅放缓,而这导致亚洲出口外需进一步下降。

- 三是中国实施了严格的新冠“清零”政策和防疫封锁措施,加上房地产行业动荡加剧,导致经济增长出现了罕见的急剧放缓,继而削弱了与中国联系紧密的经济体的增长势头。

经济增长普遍放缓

中国经济在第二季度几乎零增长,下半年增速将小幅回升,全年增速预计达到3.2%,明年将上升至4.4%,但前提是中国逐步放宽防疫限制措施。

据我们预计,日本今年的经济增速将维持在1.7%不变,但由于外部需求疲软,该国明年的经济增速将下降至1.6%。韩国第二季度经济增长强劲,因此其全年增速被上调至2.6%;但受外部不利因素影响,该国2023年的经济增速被下调至2%。印度经济仍在扩张,但增速远低于先前预期,今明两年为6.8%和6.1%,这既源于外部需求的疲软,也是因为货币金融环境收紧预计将拖累经济增长。

东南亚很可能强劲复苏。越南受益于其在全球供应链中不断提升的重要性,预计今年增速将达到为7%,明年会略有下降。菲律宾今年预计增长6.5%,印度尼西亚和马来西亚预计增长5%以上。

鉴于外国旅游业有望改善,柬埔寨和泰国的经济将在2023年加速扩张。受政变和新冠疫情双重影响,缅甸已陷入严重衰退,今年增速预计将维持低位,动乱和苦难还将持续。

亚洲其他前沿市场面临的经济前景更具挑战性。斯里兰卡仍然处于严重的经济危机之中,不过当局已就一项有助于稳定经济的规划与IMF工作人员达成了协议。

在孟加拉国,俄乌战争和高企的大宗商品价格抑制了疫情后的稳健复苏。当局已预防性地申请了一项IMF支持的规划,以便巩固其外部头寸,同时获得IMF新设的“韧性与可持续性信托”融资以满足其巨大的气候融资需要——这两点都将增强该国应对未来冲击的能力。

马尔代夫、老挝人民民主共和国和巴布亚新几内亚等高负债经济体,以及蒙古等面临再融资风险的经济体,同样因形势变化面临着挑战。

我们预计太平洋岛国的增速将从今年的0.8%强劲反弹至明年的4.2%,这是因为旅行限制放松将使这些依靠旅游业的经济体受益。

通胀居高不下

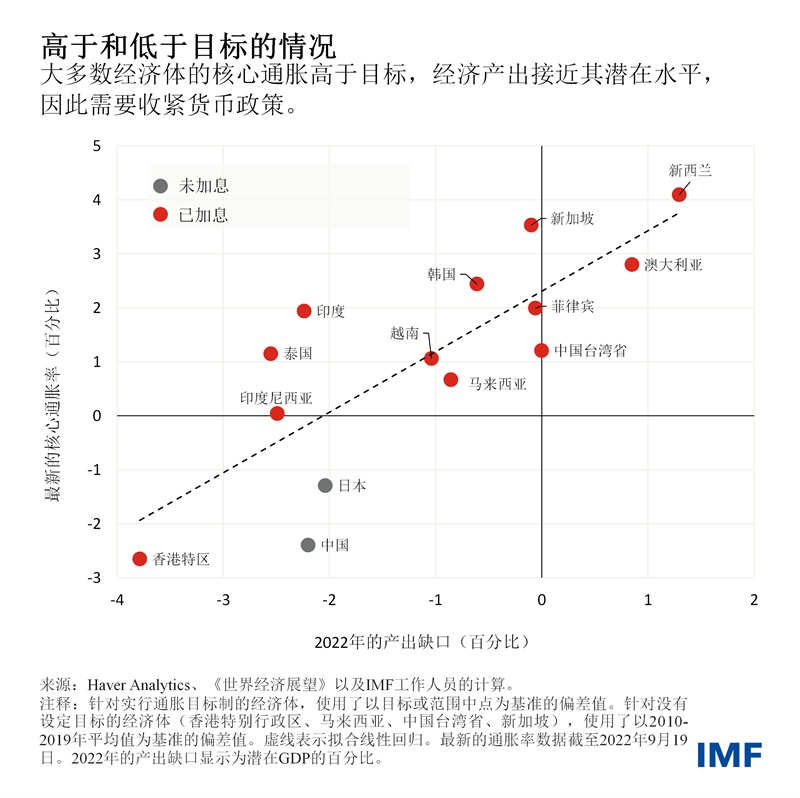

受全球粮食和能源价格飙升、各国货币对美元下跌以及产出缺口缩小 的共同影响,大多数亚洲经济体的通胀水平都超过了央行目标。核心通胀(其扣除了粮食和能源价格的波动)也有所上升,其持久性——由通胀预期和工资驱动——必须得到密切监测。

与此同时,由于美联储加息并释放进一步加息信号,美元较大多数主要货币走强。今年,亚洲大多数新兴市场货币对美元下跌了5%至10%,日元贬值幅度甚至超过了20%。最近的上述贬值已开始向该地区的核心通胀传导,可能使高通胀持续时间长于预期。

最后还要指出,今年早些时候全球粮食和能源价格的飙升预示着整个地区的生活成本可能会突然提高。对于将较大一部分可支配收入用于购买粮食和能源的低收入家庭来说,这将对其实际收入造成尤为显著的影响。

艰难时期的政策

在经济增长放缓的情况下,政策制定者面临着复杂的挑战,必须采取强有力的应对措施。

各国央行必须坚持收紧政策,直到通胀持久地回落至目标水平。应允许汇率调整,以反映各种基本面因素,包括贸易条件 (用于衡量一国出口相对于进口的价格的指标) ,以及外国的货币政策。但如果全球冲击导致了与国内政策变化无关的借款利率飙升,或是其威胁到金融稳定或破坏了央行稳定通胀预期的能力,那么外汇干预措施可能成为拥有充足储备国家政策组合中除宏观审慎政策以外的另一个有用工具。各国应当尽快考虑巩固其流动性缓冲,这包括由符合条件的国家向IMF申请使用预防性工具。

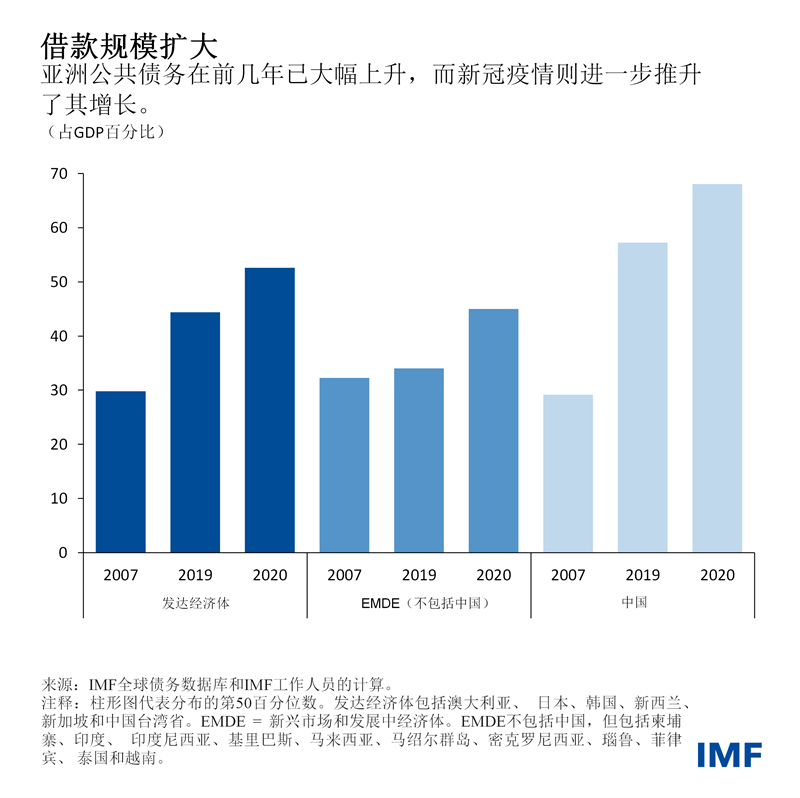

过去 15年,亚洲、尤其是该地区各发达经济体和中国的公共债务大幅上升,在新冠疫情期间其进一步上升。财政政策应继续逐步推动财政整顿、与货币政策一道给需求降温,并着眼于在中期实现稳定公共债务的目标。

因此,当局应使用临时性的定向措施,保护弱势群体免受生活成本上升影响。在债务水平较高的国家,出台的支持措施必须是预算中性的,以便持续开展财政整顿。当局的当务之急仍是制定可信的中期财政框架。

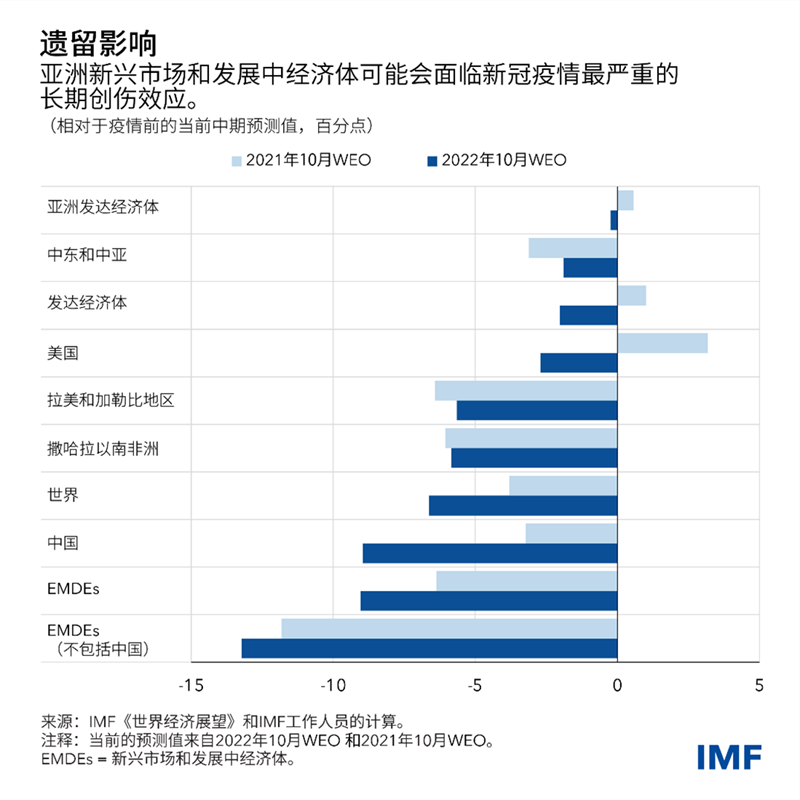

在短期之外,政策必须着眼于修复新冠疫情和俄乌战争造成的伤害。 新冠疫情以及当前各种不利因素很可能给亚洲带来巨大的长期创伤,这在一定程度上是因为企业高杠杆会拖累私人投资,而学校停课造成的教育损失若不尽快补救,则可能侵蚀人力资本。

各方还必须开展强有力的国际合作,避免地缘经济的进一步分裂,确保贸易促进经济增长。各方亟需开展富有雄心的结构性改革,以提高该地区的生产潜力以及应对气候危机。

*****

Krishna Srinivasan 是IMF亚太部主任,负责监督IMF对亚太地区所有国家的有关工作。他之前曾担任亚太部副主任,负责对若干系统重要性国家(包括中国和韩国)的监督工作。此前,Krishna曾担任西半球部副主任,负责IMF就多个美洲国家(包括巴西、加拿大、墨西哥、秘鲁、厄瓜多尔和加勒比海各岛屿经济体)开展工作,同时负责该部门的研究活动及旗舰报告《拉丁美洲和加勒比地区经济展望》。他最近与他人联合撰写了两本书,分别是:《巴西 ——繁荣、萧条和复苏之路》以及《释放加勒比的增长潜力,增强加勒比的韧性》。 在加入西半球部之前,Krishna曾在欧洲部工作,担任了IMF的英国和以色列代表团团长;更早之前,他曾任职于研究部,在全球金融危机下领导开展了IMF关于二十国集团的工作。此间,他曾担当IMF著作 《全球再平衡:经济复苏路线图》 的编辑工作。Krishna自1994年起开始在IMF工作,并在其中多个部门任职。他拥有印第安纳大学国际金融学博士学位,印度德里经济学院硕士学位,并曾于IMF和诸多主要学术期刊上发表多篇论文。

Shanaka Jayanath (Jay) Peiris 现任IMF亚太部地区研究处处长,负责该部门旗舰报告《亚太地区经济展望》的出版工作。他曾担任缅甸代表团团长以及负责东盟宏观金融监督工作的副处长。他之前还担任过IMF常驻菲律宾代表和汤加代表团团长,在亚洲和非洲的监督和规划方面拥有广泛经验。他拥有英国牛津大学经济学博士学位,曾获得“志奋领学者”称号,并于2001年加入IMF“经济学家项目”。他曾在学术期刊上发表多篇文章,涉猎主题广泛,包括包容性增长、货币政策和通货膨胀、债券市场、银行和金融、新兴市场的宏观经济模型,并与他人合著了多本有关东盟和撒哈拉以南非洲的书籍。