アジアでは今年上半期に強力な経済回復が見られたが、第2四半期は予想を下回るペースになり、勢いが鈍化している。IMFによるアジア太平洋地域の成長率予測は、2022年は4.0%に、2023年は4.3%に下方改定されており、どちらも過去20年間の平均成長率である5.5%を大きく下回った。それでいても、先行きが暗くなるばかりの世界経済において、アジアが比較的明るい材料であることに変わりはない。

アジアの鈍化は3重の厄介な逆風を反映しており、長丁場になる可能性も否めない。

- 第1の逆風は金融環境の急激なタイト化である。タイト化によって政府の借入コストが上昇しており、主要先進国の中央銀行が数十年来の高インフレを抑制すべく利上げを継続する中で、金融環境が一段とひっ迫する可能性が高い。急速な為替相場の下落によって政策課題がさらに複雑化する恐れもある。

- 第2の逆風はロシアのウクライナ侵攻だ。戦争は熾烈を極め、欧州の経済活動を急激に鈍化させ続けていることから、アジアにおける輸出の外需は一層縮小するだろう。

- 第3の逆風は中国の厳格なゼロコロナ政策と、その一環のロックダウンである。同政策は不動産事業の深まる混乱と共に、いつになく急激に成長を鈍化させている。その結果として、中国経済と結びつきのある国々も勢いを失っている。

広範な減速

中国では第2四半期の成長率がほぼゼロだったが、パンデミック関連の規制が段階的に緩和されると仮定すると、今年の後半期に緩やかな回復を見せるだろう。成長率は今年全体で3.2%に達し、来年には4.4%に加速すると予測されている。

日本の成長率は、今年は1.7%に留まり、来年は外需の低迷が重石となって1.6%に減速すると予想される。韓国の成長に関しては、2022年は第2四半期の力強い成長に牽引されて2.6%に上方改定されたが、2023年は国外からの逆風を受けて2%に下方改定された。インド経済は、今年に6.8%、2023年に6.1%成長する予測だ。外需の縮小と通貨・金融環境のタイト化が成長の足を引っ張ると考えられ、前回の予測より緩慢な伸びとなっている。

東南アジアは力強い回復を享受する公算が大きい。ベトナムはグローバル・サプライチェーンで重要性が増していることが追い風となり、今年は7%の成長率、来年はわずかな鈍化を見込んでいる。フィリピンでは今年の成長率が6.5%になると予想されており、インドネシアとマレーシアでは5%超となるだろう。

カンボジアとタイは、外国人観光客の回復が見込まれていることから、2023年に成長が加速すると考えられる。ミャンマーはクーデターとパンデミックを原因とする深刻な景気後退に陥っているため、今年の成長率は混乱と不安が続くなかで低水準になると予想される。

他のアジア・フロンティア市場国の前途は多難なものになるだろう。スリランカは現在も深刻な経済危機に直面している。ただし、同国の当局は、経済安定化を支援するためのプログラムに関してIMF職員との合意に達した。

バングラデシュでは、ウクライナ戦争と一次産品価格の上昇がパンデミックからの堅調な回復に水を差した。当局は、対外ポジションを強化するためにIMFが支援するプログラムを先制的に要請し、気候関連の大規模な融資ニーズを満たすために、IMFの新しい強靭性・持続可能性トラストへのアクセスも求めた。どちらも将来的なショックへの対処能力を高めるものである。

モルディブ、ラオス、パプアニューギニアなどの高債務国や、モンゴルのように借り換えリスクに直面している国もまた、情勢の変化に伴い困難な局面を迎えている。

太平洋諸島国では、観光業を基盤とする国々が旅行規制の緩和の恩恵を受けるため、成長率は今年の0.8%から来年には4.2%へ力強い回復を遂げると予測される。

インフレの高止まり

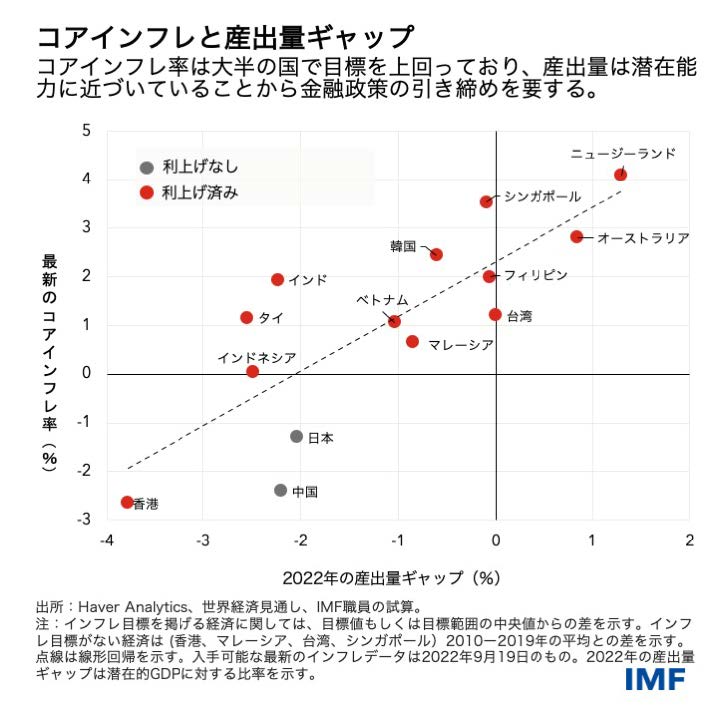

国際的な食料・エネルギー価格の高騰、米ドルに対する通貨の下落、産出量ギャップの縮小が組み合わさって、インフレは大半のアジア諸国で中央銀行の目標を超過している。変動の大きい食品・エネルギー価格を除いたコアインフレ率も上昇しており、インフレ期待と賃金に牽引されて現在のペースが長引かないか注視していく必要がある。

一方で、米連邦準備制度理事会(FRB)が利上げを実施し、今後も継続する姿勢を示していることから、ほぼ全ての通貨に対してドル高が進んでいる。アジア新興国ではほとんどの通貨で年初来の下落率が5%から10%となり、日本円の下落率は20%を超えた。こうした最近の下落はアジア全域でコアインフレに波及しつつあり、インフレは以前の予想よりも長期にわたって高止まりする可能性がある。

最後に、今年の上半期に生じた国際的な食料・エネルギー価格の急騰により、アジア全域で生活費が急激に高騰する恐れが生じている。食料・エネルギーが可処分所得に占める割合の多い低所得世帯では、実質所得が特に深刻な影響を受けるだろう。

困難な局面に対処するための政策

成長率が低迷する中で、政策当局者は強い対応を要する複雑な課題に直面している。

中央銀行は、インフレが目標へ持続的に回帰するまで、着実に政策引き締めを継続する必要がある。為替レートは、交易条件(一国の輸入に対する輸出を計る物価の尺度)などのファンダメンタルズや、国外の金融政策決定を反映し調節されてしかるべきである。しかし、世界的なショックが国内政策の変更と無関係に借入コストを急騰させたり、金融安定性を脅かしたり、あるいはインフレ期待を安定化させる中央銀行の能力を損なったりする場合、十分な準備金を有する国であれば、為替介入も、マクロプルーデンス政策に並んでポリシーミックスの有効な施策となりうるだろう。各国は流動性バッファーの強化を早急に検討すべきであり、適格国ではIMFに予防的融資へのアクセスを求めることも選択肢のひとつである。

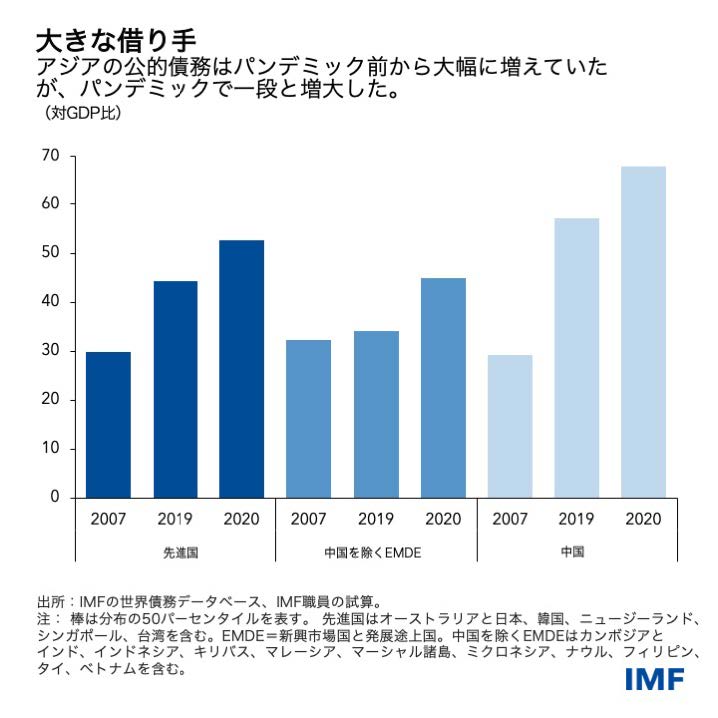

過去15年間でアジアの債務は先進国と中国を中心に著しく増え、パンデミックの間に拍車がかかった。財政政策は、需要を抑制するために金融政策と足並みを揃えて段階的な引き締めを継続し、公的債務を安定させる中期的な目標に焦点を定めるべきだ。

したがって、脆弱な人々を生活費高騰から保護する措置は、的を絞った一時的なものである必要がある。高債務国では支援を予算内で実施し、財政健全化の道を歩み続けなければならないだろう。信頼に足る中期的財政枠組みは今後も不可欠である。

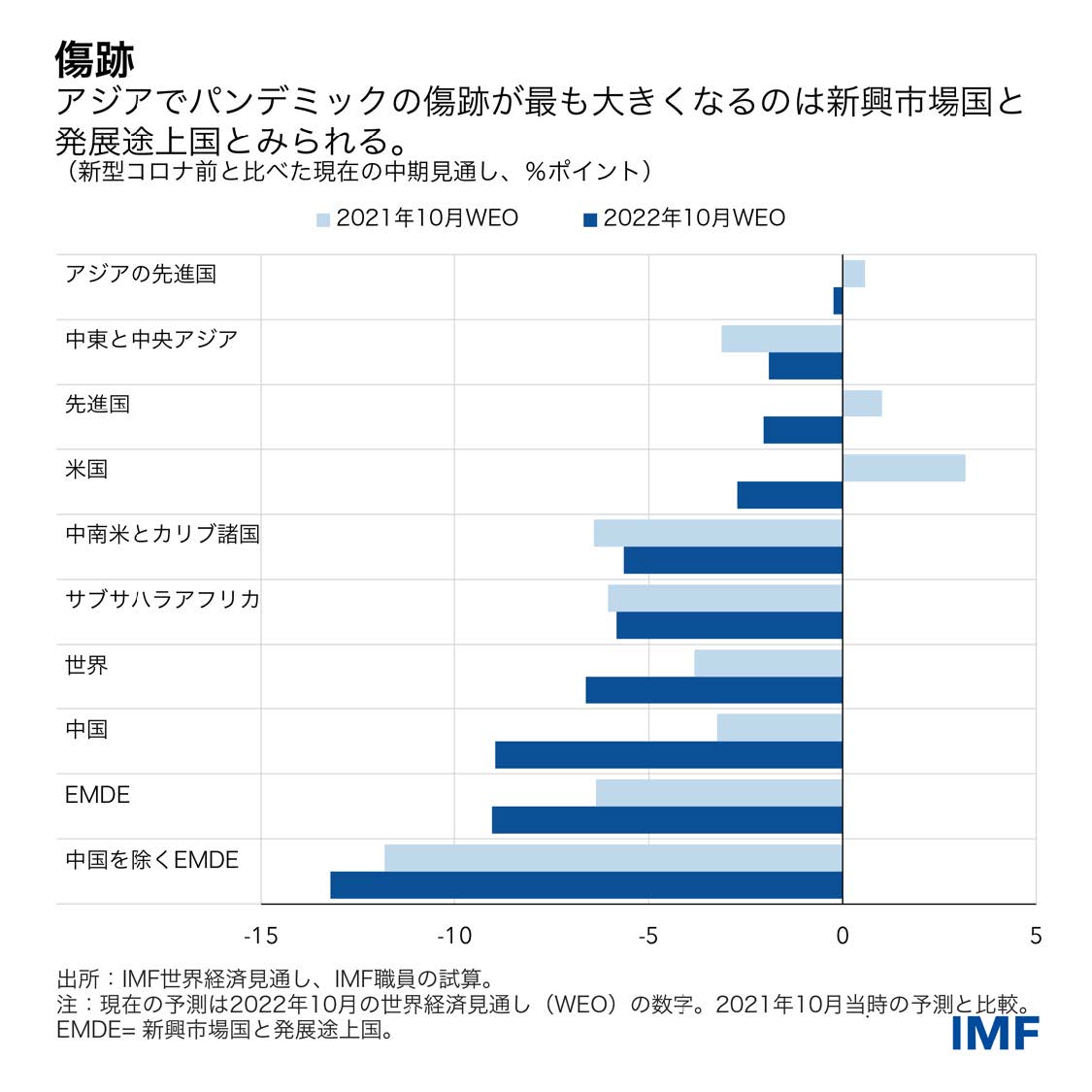

短期的な対応以外にも、政策はパンデミックと戦争から受けた損害を修復することに重点を置くべきだ。パンデミックや現在の逆風はアジアで大きな傷を残すと思われる。その一因として、企業の高いレバレッジが民間投資にのしかかること、そして学校閉鎖によって教育機会が喪失したことが挙げられる。教育機会の喪失については、直ちに救済措置を取らなければ、人的資本が失われうるだろう。

地政学的な分断の拡大を回避し、貿易による成長を図るには、強力な国際協調が必要である。アジアの潜在的な生産能力を高め、気候危機へ対処するには、大胆な構造改革が急務となっている。