投资基金受到疫情严重冲击;它们的反应放大了疫情对金融市场和资本流动的不利影响。

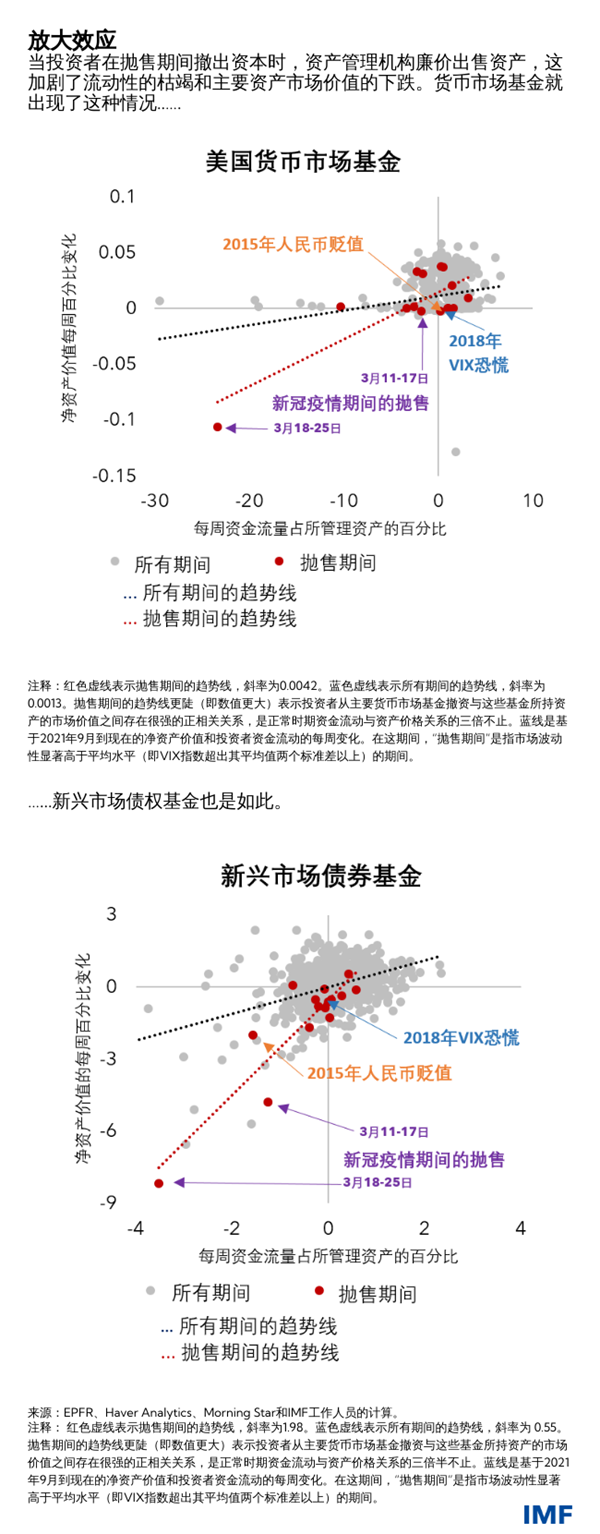

我们去年遭遇了一生中最严重的一次经济震荡,其揭示了一些可能影响全球金融稳定的根本脆弱性。避险投资者引发的金融市场动荡导致许多投资基金深陷其中。跨境“追逐现金”引发了大量资本从高风险资产和以及新兴市场和发展中经济体流出,对投资基金产生了严重影响。随着上述现象出现,投资者的资本从货币市场和开放型共同基金流出,资产管理机构被迫廉价抛售这些资产 ,这加剧了流动性的枯竭以及主要资产市场价值的下跌。

为了维护国家和全球层面的金融稳定,并更好地保护市场和经济体不受资本外流的冲击,我们需要提高投资基金的韧性。为此,一个重要措施是缩小那些放大负面冲击带来的宏观金融影响的业务模式的范围,这样其业务运营在压力时期就不太容易受到资产抛售的影响。

在一篇新的IMF工作人员文章中,我们探讨了政策制定者可以利用哪些工具来进一步加强风险管理,特别是流动性风险管理。我们介绍了如何根据特定基金所面临压力的强度,在必要时通过结合运用并有序实施流性管理工具来实现上述目标。

对于全球增长至关重要

投资基金在全球增长和金融稳定中发挥着核心作用,这不足为奇。过去二十年里,流入投资基金的资本量迅速增加,这成为一个关键驱动因素,促使非银行金融机构在全球金融资产中所占比重上升到约50%。这带来诸多好处——企业家得以开办企业,家庭购置第一套住房,人们为退休生活储蓄资金。

投资基金的形式和规模各异,如货币市场基金和各种共同基金。它们是经济繁荣的重要引擎。多数投资基金日益显著的一个特征是向投资者提供日常流动性,就像银行通过活期存款提供的流动性一样。但除了传统上向投资者提供大盘股和超级安全的政府债券外,许多基金还涉足高风险投资,如高收益私人债券和房地产。

随着这些基金向投资者提供这些风险更高、流动性较差的资产,在发生负面冲击时,它们满足日常流动性需求的能力有时面临压力——2020年3月显著加剧的全球新冠疫情所引发的市场动荡就体现了这一点。

与银行不同,投资基金一般不享受公共支持,如专门的中央银行流动性便利或存款保险。这使它们更容易通过资产抛售而放大冲击对金融市场造成的负面影响,这种抛售行为会加剧市场的流动性紧张状况,有时还甚至引发资金挤提。

政策层面:我们需要什么,如何实现?

在此背景下,我们确定了四个主要目标。

首先,应对发生不利冲击时促使投资者“抢跑”的激励问题。第二,缓解日常流动性与对非流动资产风险暴露之间的现有紧张关系。第三,探索在一些重要资产市场中加强结构性和周期性流动性的选项。第四,减少对新兴市场和发展中经济体的跨境溢出效应。

之后,我们确定了用于实现这些目标的特定工具。

对于促使投资者提前退出的激励因素,最佳应对方法是降低提前出售基金份额的价值。各种政策机制可以降低投资者等待出售基金份额的成本,从而削弱可能引发抛售的提前退出激励机制。

我们认为,需要“瀑布式”的流动性管理工具,以降低投资基金流动性转换的内在风险。在这种方法下,可以根据压力或冲击水平,按顺序实施力度逐步增强的流动性管理工具。例如,对于货币市场基金,增加流动性缓冲、进行逆周期操作(第一道防线)可以按顺序与其他措施相结合,首先为投资者一定比例的基金份额设置最短锁定期限,而后在投资者赎回时为其提供基金持有的证券,而非现金。

为了增强市场流动性,政策应鼓励其他交易安排,例如,确保所有市场参与者之间都能进行交易(“全员交易”)。此外,还应探索更大规模、更加稳健的流动性支持;对此,市场化的解决方案(如券商事先承诺做市)应成为第一道防线。

通过这些不同措施进行的政策改革,将在很大程度上限制极其罕见(“尾部”)事件中对央行紧急流动性支持的需求。此外,经过妥善安排,这些改革将限制道德风险,同时认识到罕见情况下可能需要公共流动性支持,因为该部门具有关键的宏观作用。

这些政策将加强投资基金抵御冲击的韧性,从而使新兴市场和发展中国家受益;据我们估计,全球金融危机后,这些基金为新兴市场和发展中国家贡献了75%的资本流入。这些国家强化投资基金的政策行动,结合恰当的国内宏观经济和宏观审慎政策,可以抑制跨境风险传导,而这种风险已经日益威胁到新兴市场和发展中经济体的金融稳定。

我们的政策建议旨在减轻市场动荡风险和金融不稳定,将会确保发行人和投资者实现双赢,由此带来的好处将超过他们承担的任何调整成本。

国际合作依然至关重要

我们的分析强调,当前金融稳定理事会牵头的确定政策选项的过程非常重要,各国监管当局、央行和国际证监会组织参与了这一过程。投资基金业务的全球性和资金流动的可替代性意味着,为确保金融稳定,全球各国须采取一致的政策来防范监管套利。继十余年前的全球金融危机之后,政策制定者们通力合作,提升了银行部门的安全性;现在,我们也必须改善投资基金的安全性。

*****

Tobias Adrian是IMF金融顾问兼货币与资本市场部主任。他领导开展了IMF关于金融部门监督和能力建设、货币和宏观审慎政策、金融监管、债务管理以及资本市场的工作。在加入IMF之前,他曾担任纽约联邦储备银行高级副行长及研究统计部副主任。Adrian先生曾在普林斯顿大学和纽约大学任教,并在《美国经济评论》和《金融杂志》等经济学和金融期刊上发表文章。他的研究聚焦于资本市场发展的总体后果。他拥有麻省理工学院博士学位、伦敦经济学院理学硕士学位、法兰克福歌德大学的学历证书,以及巴黎第九大学硕士学位。

Antonio Garcia Pascual现任全球市场分析处副处长,该处负责《全球金融稳定报告》的撰写和全球市场监测。在加入IMF之前,他曾在市场机构工作了十年,在伦敦巴克莱银行担任主管和欧洲首席经济学家。在巴克莱就职之前,他曾在IMF货币与资本市场部和西半球部担任高级经济学家。在此期间,Garcia Pascual先生曾担任IMF在巴塞尔委员会研究工作组的代表,并被任命为IMF驻俄罗斯央行顾问。Garcia Pascual先生也曾在约翰霍普金斯大学高级国际研究院担任访问学者,并曾在慕尼黑大学讲授国际金融。他是CESifo研究网络和ESADE商学院经济政策中心的成员。他的研究成果曾在《国际货币与金融杂志》、《牛津经济论文》和《国际经济学评论》等学术期刊上发表。在私人部门工作期间,他定期与CNBC和彭博社合作,他的研究曾被《经济学人》、《金融时报》、《华尔街日报》和《纽约时报》引用。Garcia Pascual先生拥有马德里康普顿斯大学的经济学学士学位,以及加利福尼亚大学圣克鲁兹分校的经济学硕士和博士学位。

Ranjit Singh现任货币与资本市场部助理主任,负责就监管政策和气候风险提供建议。他在资本市场战略、发展和监管等领域具有丰富经验,并积极参与了许多国际政策论坛。此前,他曾担任国际证监会组织副主席,马来西亚证券委员会主席,并曾在墨尔本大学讲授金融课程。他拥有澳大利亚莫纳什大学的经济学(荣誉)学士学位、金融学硕士学位和法学(荣誉)博士学位;他是澳大利亚注册会计师协会会员。

Jay Surti现任IMF货币与资本市场部全球金融稳定分析处副处长。他曾在IMF欧洲部和非洲部工作。他的研究领域包括金融机构和金融市场、宏观审慎政策等。Surti先生拥有波士顿大学经济学博士学位。