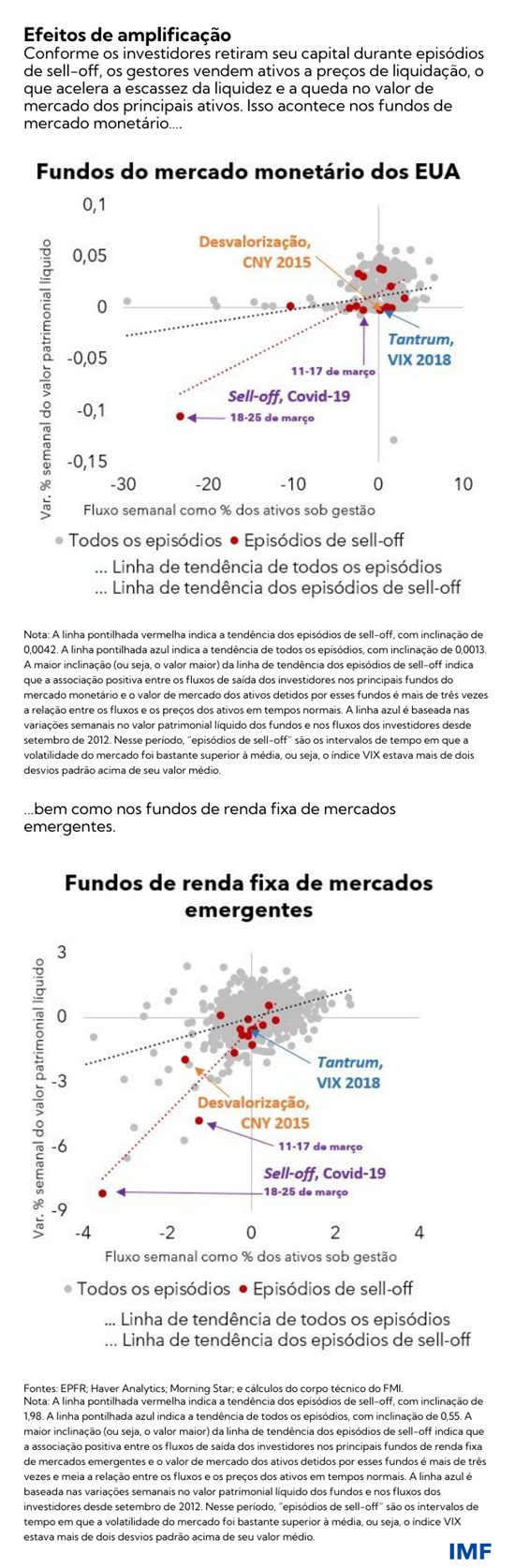

Os fundos de investimento foram duramente afetados pela pandemia; sua reação amplificou o impacto adverso sobre os mercados financeiros e os fluxos de capital.

O choque econômico do ano passado, um dos maiores de nossas vidas, revelou algumas vulnerabilidades fundamentais que poderiam afetar a estabilidade financeira global. Em meio à turbulência nos mercados financeiros gerada pelos investidores avessos ao risco, muitos fundos de investimento foram severamente afetados pela corrida para a liquidez que se estendeu por todo o mundo – e que provocou saídas significativas dos ativos de risco e das economias emergentes e em desenvolvimento. Conforme isso acontecia e o capital dos investidores era sacado dos fundos do mercado monetário e fundos mútuos abertos, os gestores de ativos foram forçados a vender suas aplicações a preços de liquidação, o que acelerou a escassez de liquidez e a queda no valor de mercado dos principais ativos.

Para preservar a estabilidade financeira em nível nacional e global — e proteger melhor os mercados e economias das saídas devastadoras de capital — é preciso aumentar a resiliência dos fundos de investimento. Para tanto, é fundamental reduzir a possibilidade de que seus modelos de negócios amplifiquem o impacto macrofinanceiro dos choques adversos, de modo que suas operações sejam menos suscetíveis a vendas de ativos a qualquer preço em momentos de tensão.

Em um novo estudo do FMI, apresentamos as ferramentas que as autoridades econômicas podem usar para fortalecer a gestão de riscos, particularmente a gestão do risco de liquidez. Mostramos como isso pode ser conseguido com uma combinação de ferramentas de gestão de liquidez aplicadas em sequência — conforme o necessário — dependendo da intensidade das pressões enfrentadas por um fundo específico.

Indispensável para o crescimento global

Não chega a surpreender que os fundos de investimento desempenhem um papel primordial no crescimento e estabilidade financeira mundiais. Ao longo das duas últimas décadas, o rápido crescimento do capital dirigido a esses fundos foi um fator importantíssimo para que as instituições financeiras não bancárias aumentassem para cerca de 50% sua participação nos ativos financeiros globais. Isso beneficia a todos, desde os empresários que expandem seus negócios e as famílias que compram sua primeira casa própria até as pessoas que estão poupando para a aposentadoria.

Os fundos de investimento são motores essenciais da prosperidade e estão disponíveis nos mais diferentes formatos, como fundos de mercado monetário e uma ampla gama de fundos mútuos. Uma característica cada vez mais importante da grande maioria dos fundos de investimento é a liquidez diária, idêntica à oferecida pelos bancos a seus correntistas. Entretanto, muitos fundos foram bem além das ofertas tradicionais de ações de alta capitalização e títulos públicos altamente seguros, passando a oferecer aplicações de maior risco, como imóveis e títulos privados de alto rendimento.

Conforme esses fundos passaram a oferecer aos investidores a exposição a esses ativos mais arriscados e menos líquidos, sua capacidade de honrar sua promessa de liquidez diária ficou algumas vezes sob pressão em face de choques adversos — o que se tornou evidente durante o tumulto ocasionado pelo surgimento da pandemia da Covid-19, que se acelerou acentuadamente em março de 2020.

Ao contrário dos bancos, os fundos de investimento não contam, via de regra, com mecanismos públicos de proteção, como linhas de liquidez do banco central ou seguro de depósitos. Isso aumenta a probabilidade de que eles amplifiquem o impacto adverso de choques no mercado financeiro, por meio de vendas a qualquer preço que exacerbam a iliquidez e podem vir até a gerar corridas no mercado.

Políticas — o que precisamos e como chegar lá?

Nesse contexto, identificamos quatro objetivos principais.

Primeiro, abordar os incentivos para que os investidores tentem largar na frente em caso de choques adversos. Segundo, reduzir a tensão existente entre liquidez diária e exposição a ativos ilíquidos. Terceiro, explorar opções para aumentar a liquidez estrutural e cíclica em alguns mercados importantes de ativos. Quarto, reduzir o contágio internacional para as economias em desenvolvimento e de mercados emergentes.

Em seguida, identificamos ferramentas específicas direcionadas a esses objetivos.

A melhor forma de abordar os incentivos para a saída precoce de um fundo é reduzir o valor de resgate de cotas no curto prazo. Diversos mecanismos de política podem baixar o custo para que os investidores esperem para resgatar suas cotas, diminuindo assim os incentivos para a saída antecipada, que pode precipitar episódios de sell-off (venda rápida de ativos após uma notícia negativa).

Argumentamos que é necessária uma “cascata” de ferramentas de gestão de liquidez para reduzir os riscos inerentes à transformação de liquidez pelos fundos de investimento. Nessa abordagem, pode ser utilizada uma sequência de ferramentas de gestão de liquidez de intensidade crescente, dependendo do nível da tensão ou do choque. Nos fundos do mercado monetário, por exemplo, a combinação poderia ser aumentar as reservas de liquidez e torná-las contracíclicas (a primeira linha de defesa) e, na sequência, congelar o resgate de uma parcela das cotas por um determinado período e oferecer o resgate dos saques em títulos mantidos pelo fundo e não em dinheiro.

Para fortalecer a liquidez do mercado, as políticas devem estimular acordos de negociação alternativos, como assegurar que todos os participantes do mercado possam negociar diretamente entre si (o chamado all-to-all trading). Também devem ser analisadas proteções de liquidez mais amplas e robustas — aqui, as soluções baseadas em mercado, como o compromisso prévio das corretoras de sustentar o mercado, devem formar a primeira linha de defesa.

A reforma das políticas por meio dessas diversas medidas contribuiria muito para limitar a necessidade de fornecimento emergencial de liquidez por parte do banco central em eventos extremamente improváveis (“eventos de cauda”). Além disso, com uma calibragem cuidadosa, as reformas limitariam o risco moral, ao mesmo tempo em que reconheceriam que proteções públicas de liquidez podem ser necessárias em raras ocasiões, dado o papel macrocrítico desse setor.

Ao fortalecer a resiliência dos fundos de investimento a choques, essas políticas poderiam beneficiar os países em desenvolvimento e de mercados emergentes que, segundo nossas estimativas, após a crise financeira global receberam 75% de suas entradas de capital por intermédio de tais fundos. Quando combinadas com políticas macroeconômicas e macroprudenciais adequadas nesses países, as medidas para fortalecer os fundos de investimento podem reduzir o contágio internacional, que é um risco cada vez maior para a estabilidade financeira dos países em desenvolvimento e de mercados emergentes.

Ao ajudar a reduzir o risco de turbulência no mercado e de instabilidade financeira, as políticas que recomendamos beneficiariam igualmente emissores e investidores, mais do que compensando os custos de ajuste eventualmente suportados por eles.

A cooperação internacional continua a ser imprescindível

Nossa análise sublinha a importância do processo em curso – liderado pelo Comitê de Estabilidade Financeira – para identificar opções de políticas, com o envolvimento de bancos centrais, autoridades supervisoras nacionais e a Organização Internacional das Comissões de Valores (IOSCO). A natureza global dos negócios dos fundos de investimento e a fungibilidade dos fluxos financeiros significam que, para assegurar a estabilidade financeira, são necessárias políticas globais consistentes que impeçam a arbitragem regulatória. Há mais de uma década, após a crise financeira global, as autoridades trabalharam em conjunto para tornar os bancos mais seguros — precisamos agora fazer o mesmo para os fundos de investimento.

*****

Tobias Adrian é Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais do FMI. Lidera o trabalho do FMI na supervisão e capacitação do setor financeiro, políticas monetária e macroprudencial, regulamentação financeira, gestão da dívida e mercado de capitais. Antes de ingressar no FMI, foi vice-presidente sênior do Federal Reserve Bank de Nova York e diretor adjunto do Grupo de Estudos e Estatística. Lecionou nas Universidades de Princeton e de Nova York e é autor de numerosos artigos em publicações especializadas de economia e finanças, como American Economic Review e Journal of Finance. Seus estudos se concentram nas consequências agregadas da evolução dos mercados de capitais. É Doutor pelo Massachusetts Institute of Technology (MIT), Mestre pela London School of Economics, diplomado pela Universidade Goethe de Frankfurt e Mestre pela Universidade Dauphine de Paris.

Antonio Garcia Pascual é Subchefe da Divisão de Análise dos Mercados Globais, que é responsável pelo Relatório sobre a Estabilidade Financeira Mundial e pelo monitoramento dos mercados mundiais. Antes de ingressar no FMI, trabalhou por 10 anos no mercado financeiro, como diretor gerente e economista chefe para a Europa no Barclays, em Londres. Antes disso, foi economista sênior do Departamento de Mercados Monetários e de Capitais e do Departamento do Hemisfério Ocidental do FMI. Nessa capacidade, foi representante do FMI na grupo de trabalho de pesquisa do Comitê de Basileia e foi nomeado assessor residente do FMI no banco central da Rússia. Foi também professor visitante na SAIS, da Universidade Johns Hopkins, e lecionou finanças internacionais na Universidade Ludwig Maximilians, de Munique. É membro da Rede de Pesquisas CESifo e do Centro de Políticas Econômicas ESADE. Seus estudos figuraram em diversas publicações acadêmicas, como Journal of International Money and Finance, Oxford Economic Papers e Review of International Economics. Durante sua atuação no setor privado, colaborou regularmente com a CNBC e a Bloomberg e seus estudos foram citados na The Economist, Financial Times, Wall Street Journal e New York Times. É Bacharel em Economia pela Universidade Complutense de Madri e Mestre e Doutor em Economia pela Universidade da Califórnia, UCSC.

Ranjit Singh é Diretor Adjunto do Departamento de Mercados Monetários e de Capitais, com responsabilidade pela assessoria em trabalhos relacionados à política regulatória e ao risco climático. Tem ampla experiência em estratégia, desenvolvimento e regulamentação de mercados de capitais e esteve envolvido em inúmeros fóruns de política internacional. Anteriormente, foi vice-presidente da Organização Internacional das Comissões de Valores (IOSCO) e presidente da Comissão de Valores Mobiliários da Malásia, e lecionou finanças na Universidade de Melbourne. É Bacharel em Economia (com Louvor), Mestre em Finanças e Doutor Honoris Causa em Direito pela Universidade Monash da Austrália e Membro da CPA Austrália.

Jay Surti é Subchefe da Divisão de Análise da Estabilidade Financeira Mundial do Departamento de Mercados Monetários e de Capitais do FMI. Também trabalhou nos Departamentos da Europa e da África do FMI. Seus campos de estudo abrangem instituições financeiras e mercados e política macroprudencial. É Doutor em Economia pela Universidade de Boston.