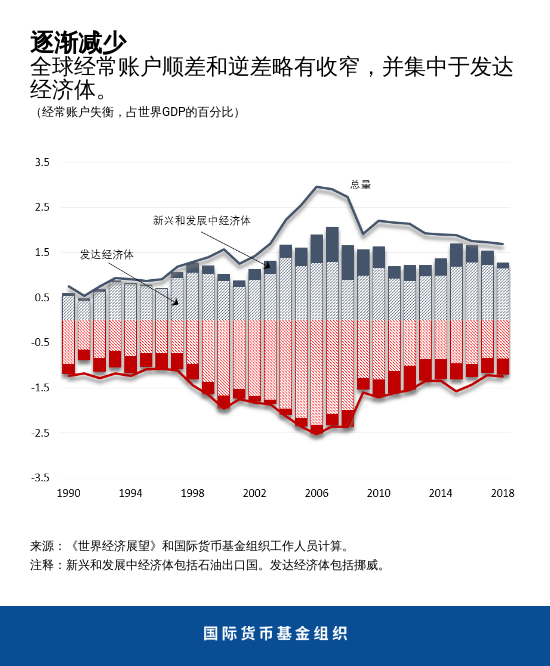

全球金融危机后,经常账户总顺差和逆差占全球GDP的比重从2007年的约6%大幅降至2013年的3.5%左右。此后,根据我们新一期《 对外部门报告 》,全球经常账户失衡仅略有下降,2018年占全球GDP的比重为3%,且由新兴经济体转移至发达经济体;中国作为新兴经济体,目前经常账户与经济基本面总体相符。

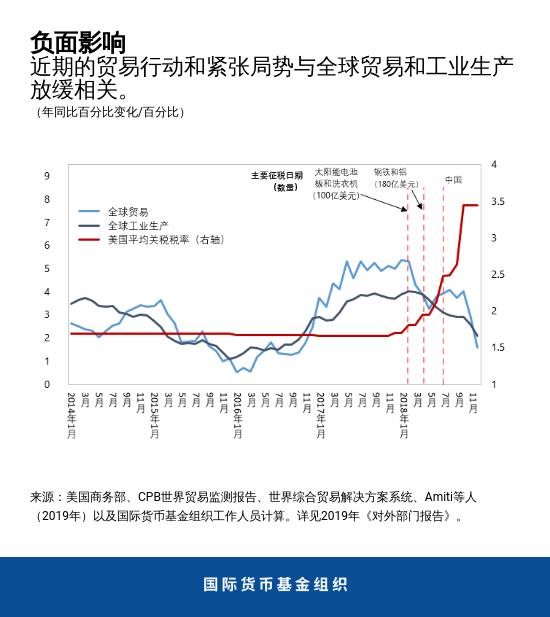

截至目前,贸易行动和紧张局势并未显著影响全球经常账户失衡,因为贸易转向了其他关税较低或不征收关税的国家。然而,正如 之前博客 所强调,贸易紧张局势和相关不确定性正在拖累全球投资和增长,尤其是在与全球供应链融合程度最高的部门(在多个国家从事生产活动)。

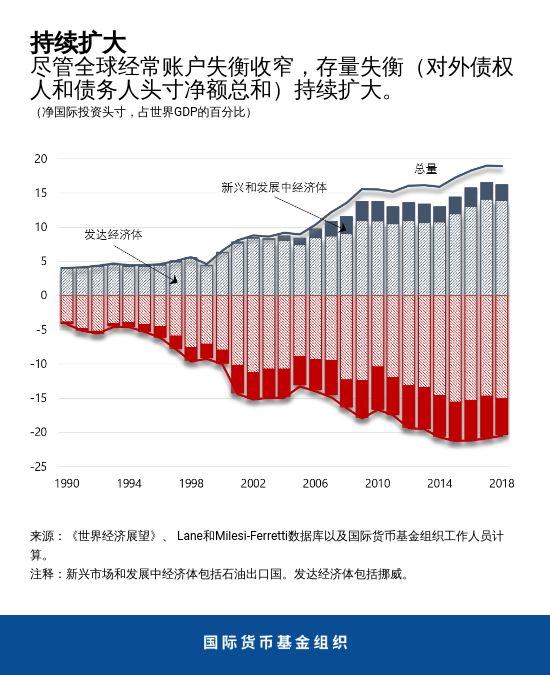

尽管全球经常账户失衡收窄,存量失衡(以各国外国资产和负债的净额总和来衡量)持续增加,原因是债权国多半出现顺差,而债务国出现逆差。目前,存量失衡占GDP的比重达到了40%的历史峰值,比20世纪90年代初高出3倍。此外,受良好的全球融资条件支撑,部分经济体的主权和企业对外负债总量近年来急剧增加。这给逆差国的借款者和顺差国的储蓄者都带来了金融稳定风险。

正确理解各国的对外头寸——经常账户、存量头寸和货币——对于强调政策制定者的共同责任至关重要,即在对外失衡出现过度风险之前进行应对。

对外失衡的风险

对外失衡不见得是引发担忧的原因,因为各国在某些时点都有很好的理由来保持逆差和顺差。例如,人口年轻、发展迅速的经济体出现逆差并向人口老龄化、增长潜力减弱的发达经济体借款是非常自然的。然而,正如过度负债的家庭在收入不足以偿债时无法获取信贷,境外借款规模过大或增速过快的经济体也可能容易受到资本流动骤停的影响。这将进而对债权人经济体造成负面影响,因为其对外资产将遭受损失。因此,挑战在于确定对外失衡何时规模过大或构成风险。

结合数字工具和国别观察,我们估计2018年总体经常账户中过度顺差和逆差的比重约为35%-45%。过度的经常账户顺差仍集中于欧元区(主要由德国和荷兰驱动)和其他小型亚洲发达经济体(韩国和新加坡),而过度的经常账户逆差仍集中在英国、美国和部分新兴市场经济体(阿根廷和印度尼西亚)。

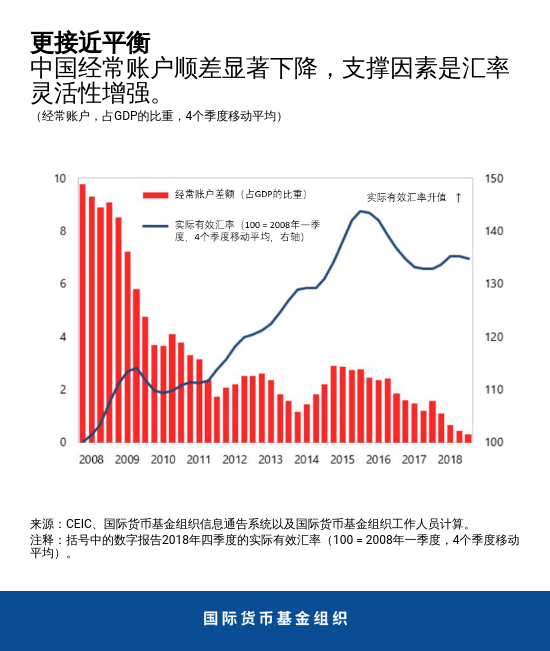

继经常账户多年来维持高额顺差后,2018年中国对外头寸转向与经济基本面总体更相符的水平。中国经常账户顺差减少反映了结构性因素以及扩张性信贷和财政政策的共同作用,以及过去十年中汇率灵活性增强和相关的实际升值。

当前对外失衡格局的风险(至少在近期内)总体可控,因为经常账户逆差和债务国头寸主要集中于发行储备货币的发达经济体。尽管如此,不是所有人都能置身事外。贸易和地缘政治紧张局势加剧——对全球增长和风险偏好具有负面效应——可能影响高度依赖国外需求或外部融资的经济体。

中期来看,若不实施减少失衡的纠正政策,贸易紧张局势可能变得根深蒂固。此外,主要国家进一步增加对外债务可能导致成本高昂且具有破坏性的调整,并对世界其他国家产生溢出效应。

因此,顺差国和逆差国必须共同努力来减少全球过度失衡,以支持全球增长、维护全球稳定。

如何应对失衡

目前,很多国家接近充分就业,公共预算的回旋空间有限。因此,政府需要谨慎校准其政策,确保实现国内和对外目标。经常账户逆差过大的国家,如英国和美国,应采纳或继续实施有利于增长的财政整顿;而经常账户顺差过大的国家,如德国和韩国,应使用财政空间来提振公共基础设施投资和潜在增长。

此外,量身定制和有序实施的结构性政策在提振国内潜在增长的同时,应该在解决对外失衡中发挥更重要的作用。鼓励投资和抑制过度储蓄的改革——例如通过取消准入壁垒或加强社会安全网——将为经常账户顺差过大的国家实施对外再平衡提供支持。而对于经常账户逆差过大的国家,提高生产率和工人技能水平的改革有利于促进出口。即使是我们评估为对外头寸与基本面总体相符的经济体,如中国和日本,也需要采纳应对国内失衡和预防对外失衡再现的政策;这要求实施促进部门(如服务业)竞争的结构性改革。

汇率灵活度仍然对促进对外调整至关重要。正如今年的分析性章节所强调,国际贸易的不同特征,包括融入全球价值链的程度以及贸易以主导货币(如美元)结算,可能弱化部分对外调整机制,短期内限制汇率灵活度的益处。因此,汇率灵活度可能需要得到其他加强出口响应政策的支持,包括改善信贷可得性和交通运输基础设施。然而,允许汇率发挥其作用仍然是实现持久的中期再平衡的关键。

更广泛来看,所有国家都应避免扭曲贸易的政策,因为它们往往会损害全球贸易、投资和增长。相反,顺差国和逆差国应努力重振国际贸易,强化过去75年中使全球经济受益的多边贸易体系规则。

.*****

Gita Gopinath 是国际货币基金组织的经济顾问兼研究部主任。从事公共服务前,她就任于哈佛大学经济系,职位是国际研究和经济学John Zwaanstra教授。

Gopinath女士的研究重点是国际金融和宏观经济学,曾在诸多顶级经济学期刊上发表文章。她撰写了大量关于汇率、贸易和投资、国际金融危机、货币政策、债务和新兴市场危机的研究文章。

她是当前版本《国际经济手册》的联合编辑,之前担任《美国经济评论》的联合编辑和《经济研究评论》的主编。此前,她还担任国家经济研究局国际金融和宏观经济学项目的联合负责人,波士顿联储访问学者,以及纽联储经济顾问委员会成员。2016至2018年,她担任喀拉拉邦首席部长的经济顾问。她还担任印度财政部二十国集团事务名人顾问小组成员。

Gopinath女士曾当选为美国艺术和科学院以及计量经济学会院士,获得华盛顿大学杰出校友奖。2019年,《对外政策》提名她为全球杰出思想家;2014年,她被评为国际货币基金组织45岁以下最杰出的25位经济学家之一;2011年,被世界经济论坛选为全球青年领袖。印度政府授予她海外印裔的最高殊荣——萨满奖(Pravasi Bharatiya Samman)。2005年担任哈佛大学教职前,她在芝加哥大学布斯商学院担任经济学助理教授。

Gopinath女士出生于印度。她是美国公民及印度海外公民。她于2001年获得普林斯顿大学经济学博士学位。 此前,她分别获得德里大学文学学士学位,以及德里经济学院和华盛顿大学文学硕士学位。

相关链接:

https://0-blogs-imf-org.library.svsu.edu/2019/05/23/the-impact-of-us-china-trade-tensions/