Links relacionados

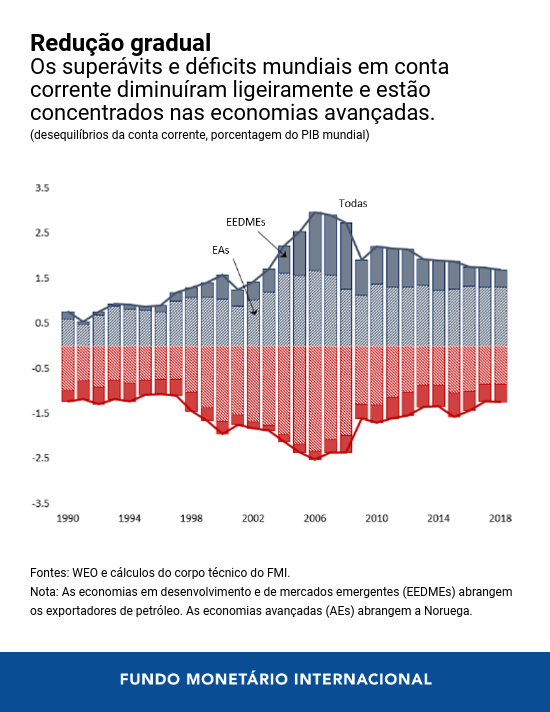

Na esteira da crise financeira mundial, os superávits e déficits globais em conta corrente tiveram uma queda acentuada, de cerca de 6% do PIB mundial em 2007 para cerca de 3,5% em 2013. Desde então, como mostrado em nosso novo Relatório do Setor Externo , os desequilíbrios mundiais da conta corrente diminuíram apenas ligeiramente, para 3% do PIB mundial em 2018, enquanto gravitavam na direção das economias avançadas e se afastavam das economias emergentes, como a China, cuja conta corrente agora está amplamente alinhada com os fundamentos econômicos.

As ações e tensões no campo do comércio até agora não afetaram significativamente os desequilíbrios mundiais da conta corrente, uma vez que o comércio vem sendo desviado para outros países com tarifas mais baixas ou nenhuma tarifa. Em vez disso, como destacado em um blog anterior , essas tensões comerciais e consequentes incertezas estão pesando sobre o investimento e o crescimento mundiais, sobretudo em setores mais integrados às cadeias produtivas globais (em que a produção ocorre em vários países).

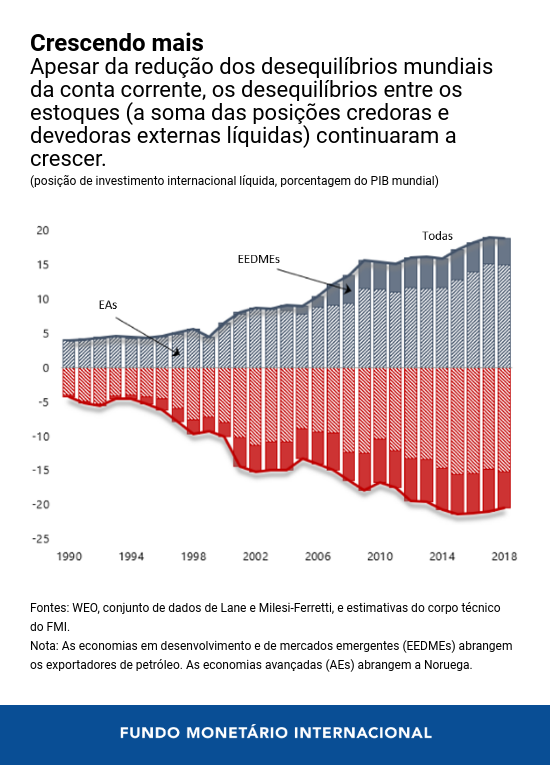

Apesar da redução dos desequilíbrios mundiais da conta corrente, os desequilíbrios entre os estoques (medidos pela soma dos ativos e passivos externos líquidos dos países) continuaram a crescer, uma vez que, na sua maioria, os países credores registraram superávits e os países devedores tiveram déficits. No patamar de 40% do PIB, os desequilíbrios entre os estoques chegaram a um pico histórico e agora são quatro vezes maiores do que no início dos anos 1990. Além disso, os passivos na forma de dívida externa bruta dos entes soberanos e empresas cresceram acentuadamente em algumas economias nos últimos anos, apoiados por condições de financiamento mundiais benignas. Isso implica riscos para a estabilidade financeira, não apenas para os mutuários dos países deficitários, mas também para os poupadores dos países superavitários.

Compreender devidamente as posições externas dos países — contas correntes, posição dos estoques e moedas — é fundamental para destacar a responsabilidade comum das autoridades na solução dos desequilíbrios externos antes que eles se tornem arriscados demais.

Riscos decorrentes dos desequilíbrios externos

Os desequilíbrios externos não são necessariamente motivo de preocupação , pois existem boas razões para os países apresentarem déficits e superávits excessivos em determinados momentos. Por exemplo, é natural que as economias jovens e em rápido crescimento registrem déficits e tomem emprestado de economias avançadas já maduras, com potencial de crescimento mais fraco. Mas assim como as famílias superendividadas podem perder o acesso ao crédito se seus rendimentos se tornarem insuficientes para quitar suas dívidas, as economias que contraem empréstimos externos em excesso e a um ritmo rápido demais podem se tornar vulneráveis a interrupções súbitas dos fluxos de capitais. Isso, por sua vez, afetaria negativamente as economias credoras, pois elas sofreriam perdas com seus ativos externos. Assim, o desafio consiste em determinar quando os desequilíbrios externos são excessivos ou constituem riscos.

Usando uma combinação de ferramentas numéricas e conhecimentos específicos de cada país, estimamos que cerca de 35% a 45% dos superávits e déficits mundiais em conta corrente em 2018 foram excessivos. Os superávits excessivos permaneceram concentrados na área do euro (impulsionados principalmente pela Alemanha e pelos Países Baixos) e em outras economias asiáticas avançadas menores (Coreia e Singapura). Por outro lado, os déficits excessivos permaneceram concentrados no Reino Unido, nos Estados Unidos e em algumas economias de mercados emergentes (Argentina e Indonésia).

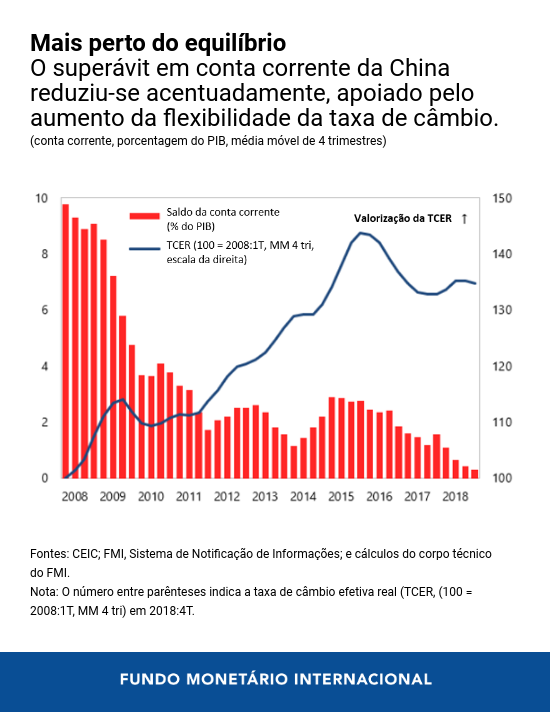

Após muitos anos de superávits excessivos em conta corrente, a posição externa da China passou a estar mais bem alinhada com os fundamentos econômicos em 2018. Essa redução refletiu uma combinação de fatores estruturais e políticas orçamentárias e de crédito expansionistas, mas também um aumento da flexibilidade do câmbio e a consequente valorização real do câmbio ao longo da última década.

Os riscos decorrentes da configuração atual dos desequilíbrios externos estão contidos de modo geral, pelo menos no curto prazo, pois os déficits em conta corrente e as posições devedoras estão em grande medida concentrados nas economias avançadas que emitem moedas de reserva. Dito isso, nem todos estão imunes. Se as tensões comerciais ou geopolíticas se intensificarem, com repercussões negativas sobre o crescimento mundial e o apetite por risco — isso poderia afetar as economias altamente dependentes da demanda externa ou de financiamento externo.

No médio prazo, na falta de políticas corretivas para reduzir os desequilíbrios, as tensões comerciais poderiam se tornar arraigadas. Além disso, um novo aumento da dívida externa de países-chave poderia desencadear ajustes perturbadores e de grande custo, que poderiam ter efeitos secundários no resto do mundo.

É por isso que tanto os países superavitários como os países deficitários precisam trabalhar juntos para reduzir os desequilíbrios mundiais excessivos de maneira a apoiar o crescimento e a estabilidade da economia mundial.

Como enfrentar os desequilíbrios

Muitos países agora estão próximos do pleno emprego e têm uma margem de manobra limitada nos seus orçamentos públicos. Assim, os governos precisam calibrar cuidadosamente suas políticas para atingir objetivos internos e externos. Os países com déficits excessivos em conta corrente, como o Reino Unido e os Estados Unidos, devem adotar ou manter uma consolidação fiscal favorável ao crescimento, enquanto aqueles com superávits excessivos em conta corrente, como a Alemanha e a Coreia, devem usar o espaço fiscal para impulsionar o investimento em infraestrutura pública e o crescimento potencial.

Além disso, políticas estruturais adaptadas e sequenciadas cuidadosamente deverão cumprir um papel mais proeminente para enfrentar os desequilíbrios externos, ao mesmo tempo em que impulsionam o crescimento potencial interno. Reformas que incentivem o investimento e desestimulem a poupança excessiva — por exemplo, por meio da eliminação de barreiras à entrada ou do reforço das redes de segurança social — apoiariam o reequilíbrio externo nos países com superávit excessivo em conta corrente. As reformas que melhorem a produtividade e a qualificação dos trabalhadores são adequadas para promover as exportações em países com déficits excessivos em conta corrente. Até mesmo as economias com posições externas que, a nosso ver, estão de modo geral em conformidade com os fundamentos econômicos, como a China e o Japão, precisam adotar políticas que para corrigir os desequilíbrios internos e evitar o ressurgimento de desequilíbrios externos. Isso exige reformas estruturais que facilitem a concorrência em setores como os serviços.

A flexibilidade das taxas de câmbio continua a ser crucial para facilitar o ajuste externo. Conforme salientado no capítulo analítico deste ano, as diferentes características do comércio internacional, como o grau de integração nas cadeias globais de valor e o faturamento do comércio numa moeda dominante como o dólar, podem enfraquecer alguns mecanismos de ajuste externo e limitar os benefícios da flexibilidade da taxa de câmbio no curto prazo. Assim, talvez seja preciso apoiar essa flexibilidade por meio de outras políticas que reforcem a resposta das exportações, inclusive por meio da melhoria do acesso a crédito e da infraestrutura de transporte. Permitir que as taxas de câmbio cumpram seu papel, porém, continua a ser fundamental para um reequilíbrio duradouro no médio prazo.

Em termos mais gerais, todos os países devem evitar políticas que distorçam o comércio, uma vez que tendem a prejudicar o comércio mundial, o investimento e o crescimento. Em vez disso, os países superavitários e os países deficitários devem trabalhar para revitalizar o comércio internacional e fortalecer as regras do sistema de comércio multilateral que têm servido bem a economia mundial nos últimos 75 anos.

* * * * *

Gita Gopinath é Conselheira Econômica e Diretora do Departamento de Estudos do Fundo Monetário Internacional (FMI). É professora da cátedra John Zwaanstra de Estudos Internacionais e Economia do Departamento de Economia da Universidade de Harvard, de onde está licenciada.

Seus estudos concentram-se nas áreas de finanças internacionais e macroeconomia, com artigos publicados nos principais periódicos de prestígio na área econômica. É autora de numerosos artigos sobre taxas de câmbio, comércio e investimento, crises financeiras internacionais, política monetária, dívida e crises de mercados emergentes.

Atualmente, é coeditora do Handbook of International Economics e foi coeditora do American Economic Review e editora-chefe do Review of Economic Studies. Serviu também como codiretora do programa de Finanças Internacionais e Macroeconomia do National Bureau of Economic Research (NBER), foi pesquisadora visitante do Banco da Reserva Federal de Boston e membro do painel de assessoria econômica do Banco da Reserva Federal de Nova York. Entre 2016 e 2018, foi Assessora Econômica do Ministro-Chefe de Kerala, na Índia. Serviu também como membro do Grupo Assessor de Pessoas Eminentes sobre Assuntos do G-20 para o Ministério das Finanças da Índia.

Foi eleita membro da Academia Americana de Artes e Ciências e da Sociedade de Econometria, e recebeu o prêmio “Distinguished Alumnus Award” da Universidade de Washington. Em 2019, figurou na relação de maiores pensadores globais compilada pela revista Foreign Policy; em 2014, foi incluída pelo FMI na lista dos 25 economistas mais promissores com menos de 45 anos e, em 2011, foi apontada Jovem Líder Mundial pelo Fórum Econômico Mundial. Foi agraciada pelo governo da Índia com o Pravasi Bharatiya Samman, a mais alta honraria outorgada a cidadãos indianos no exterior. Antes de se integrar ao corpo docente da Universidade de Harvard em 2005, foi professora adjunta de Economia da Booth School of Business da Universidade de Chicago.

Gita Gopinath nasceu na Índia. É cidadã norte-americana e cidadã ultramarina da Índia. Doutorou-se em Economia pela Universidade de Princeton em 2001, tendo concluído o ensino universitário básico no Lady Shri Ram College e obtido mestrados pela Faculdade de Economia de Délhi e pela Universidade de Washington.