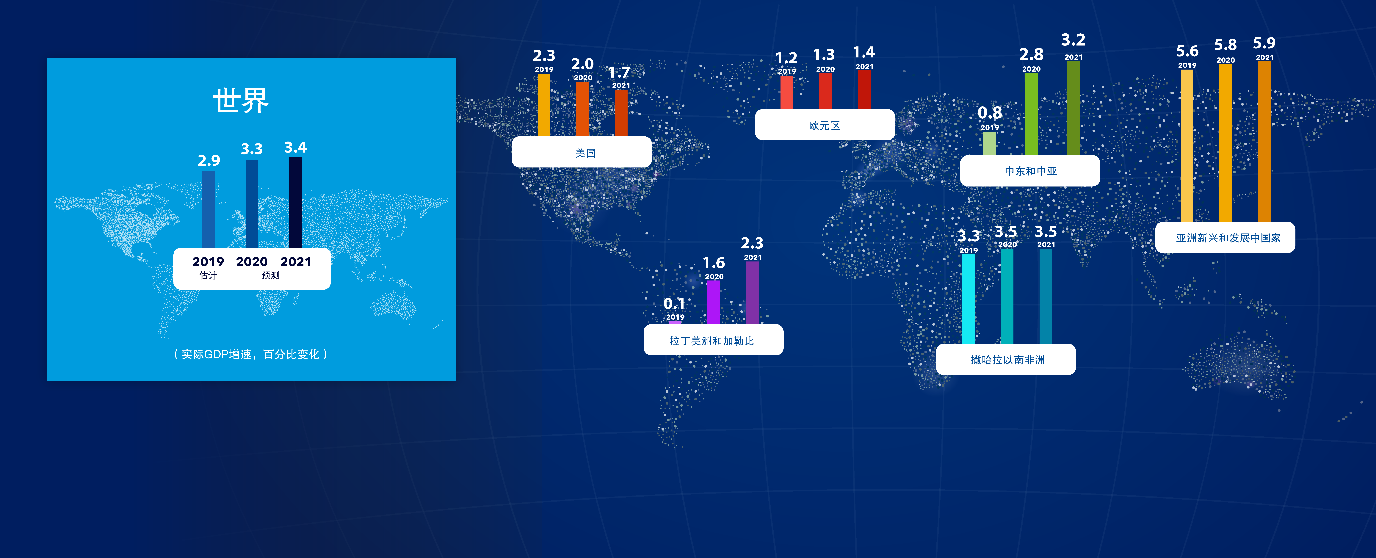

中国正在开启融入全球金融市场的下一个阶段。在这个阶段,可能出现新一轮的海外投资涌入、流动性改善、治理加强以及更广泛的工具。

催化因素:中国股票和债券纳入更多全球金融市场指数。随着中国证券被纳入,试图匹配或超过指数收益的投资管理机构将调整其投资组合,纳入中国股票和债券。正是这些基准指数驱动的资产管理机构日益促进了证券投资的流动。

仅过去五年,外国投资者持有的中国政府债券占比就翻了两番,达到8%。外资持有的在岸股票比重也有所提升,但与其他新兴市场经济体相比仍处于较低水平。外资持有比重不断上升的趋势可能进一步加快。

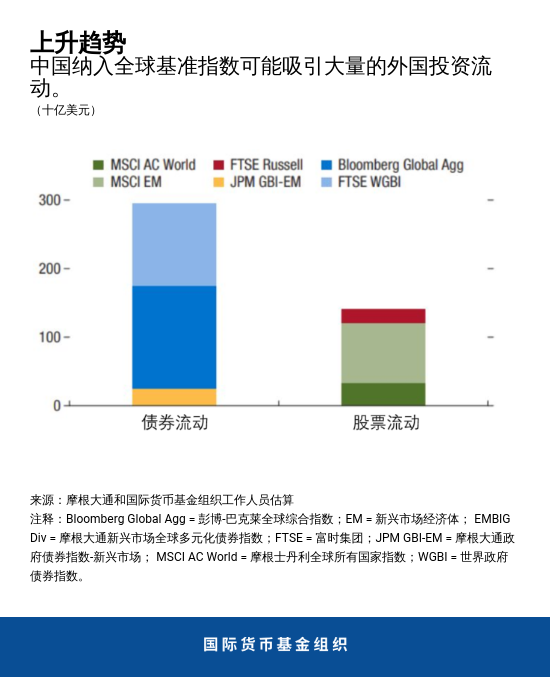

外资持有的增长规模有多大?为了直观感受,我们不妨着眼于今年4月宣布的将两类中国债券纳入彭博-巴克莱全球综合指数的决定,这包括中央政府和国有政策银行(如国家开发银行)的本币计价债券。分析人士指出,跟踪彭博-巴克莱指数的资产总规模可达2万亿-2.5万亿美元。假设预期权重为6%,截至2020年,流入中国的投资将额外增加1500亿美元。

这只是个开始。加上市场广泛预期中国债券和股票将纳入富时指数和摩根大通指数,预计未来2-3年中,基准指数驱动的证券投资流入中国的规模将高达4500亿美元,相当于GDP的3%-4%。这些初步估计可能较为保守,原因有以下几点:

-

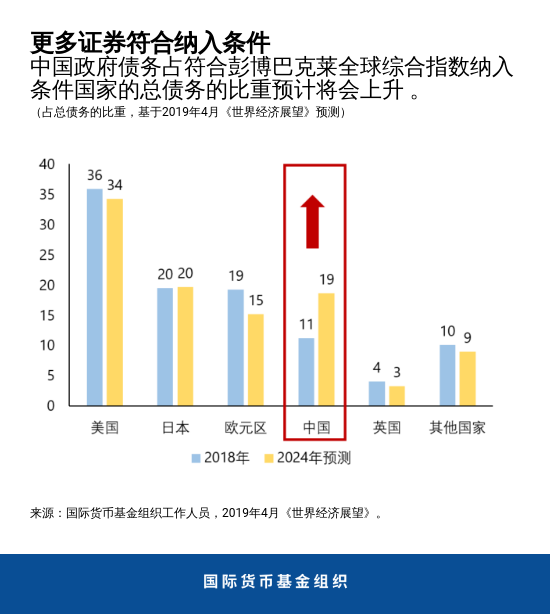

更多证券可能满足纳入指数的标准。

目前,仅政府债券和政策银行债券被纳入主要全球债券指数,在中国12万亿美元的债券市场中,其所占比重约为40%。若地方政府债券和企业债券也满足纳入标准,中国在这些指数中的权重将进一步提高。同样地,中国在岸A股(在本地注册和上市且以本币交易的股票)在中国股票市值中占很大比重,而到2019年11月,A股中仅有20%股票纳入摩根士丹利资本国际(MSCI)股票指数。相比之下,其他主要亚洲经济体的多数公司股票已纳入基准指数。

- 中国公共债务水平预计将会上升。 全球债券指数的权重基于各国的未偿债务。这意味着,如果中国符合纳入指数标准的公共债务增速超过其他指数成分,中国的权重将会上升。根据国际货币基金组织的最新 预测 ,中国在符合指数标准国家的总债务中的比重在未来若干年可能显著提升。

- 中国债券经风险调整后的收益率较高 ,是具有吸引力的投资标的。 部分外国投资者将会青睐中国本币债券市场,因为其规模大、拥有A+信用评级、相比类似评级主权债收益率更高,且与其他债券市场的关联度较低。出于这些原因,投资者的持有比重可能超过基准指数的目标权重。此外, 央行储备管理机构 和主权财富基金对中国资产的投资相对较少,随着中国债券市场的流动性和可得性改善,这些机构也可能从中获益。

这对中国意味着什么?

随着外国投资者参与度增加,中国市场将面临更多的审查和更严格的治理标准。此外,这应该会提高市场流动性,可能催生更广泛的工具,包括对冲外汇风险的工具,本地和外国投资者将因此受益。

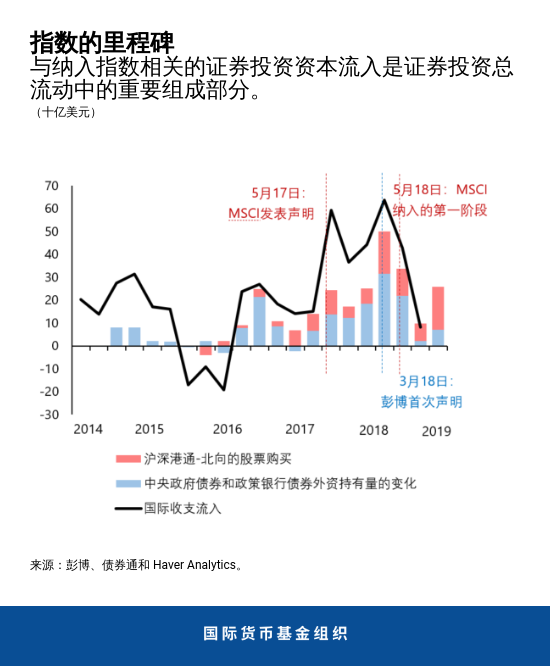

正如最新一期 《全球金融稳定报告》 所讨论,基准指数驱动的投资者日益成为证券投资流动的重要驱动因素。继2018年中国股票被纳入MSCI股票指数后,中国的证券投资流入大幅增加,流入总量从2016年的500亿美元增加至2018年的1590亿美元。2018年,境外主体通过“沪港通”(连接香港和中国大陆市场)购买A股的势头尤为强劲。另一方面,在今年4月中国债券纳入彭博指数前,来自资产管理机构的债券投资流入相对有限。而近期,债券投资流入出现回升。此外,过去12个月中,注册和参与“债券通”项目的投资者大幅增加,表明在中期债券投资流入可能增加。

这对其他新兴市场经济体意味着什么?

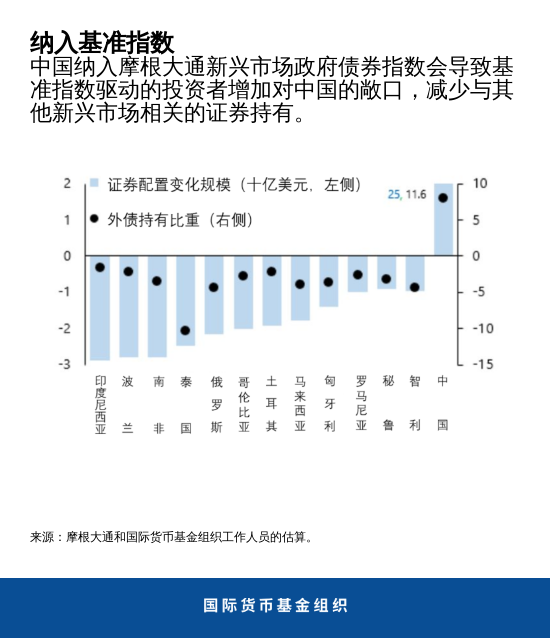

对于其他新兴市场经济体,前景可能不这么乐观。随着投资者调整其投资组合以反映中国纳入基准指数,他们可能减少对其他新兴市场经济体资产的配置。因此,每个新兴市场经济体的政府债券配置将平均减少10亿美元至30亿美元。对于外债中基准指数驱动投资者持有比重很大的国家,这些影响可能更加严重。更笼统来看,鉴于基准指数驱动的投资者对全球金融条件变化较其他投资者更加敏感,其在国际金融中的作用不断提升,意味着外部冲击将以比过去更快的速度传导至中等规模的新兴和前沿市场经济体。

然而,现实情况可能更加复杂,主动管理投资组合的基准驱动投资者可能大幅偏离基准权重,以获得远优于指数的业绩表现。

尽管如此,很显然,中国纳入基准指数可能将改变新兴市场本币债务主要指数的风险-回报特征;因为中国债券评级高于平均水平且收益率较低,平均指数的评级也将相对提高,收益率相对下降。综上所述,我们可以预见,中国在新兴市场经济体中的重要性将进一步提升。

*****

Sally Chen 是国际货币基金组织香港特别行政区常驻代表。她的研究重点关注宏观金融联系,包括全球流动性和金融周期。

Rohit Goel 是国际货币基金组织货币和资本市场部的金融部门专家。他为《全球金融稳定报告》(第一章)部分小节撰稿,并是国际货币基金组织市场监督团队的成员。他关注一系列广泛的问题,包括新兴市场金融稳定风险、市场流动性趋势和各资产类别的量化建模。在此前的工作中,他也关注美国企业稳定和全球银行分析。加入国际货币基金组织前,Rohit 曾在巴克莱股票亚洲部任职四年,担任助理副总裁和报告撰写分析师。Rohit Goel 拥有印度理工学院计算机科学专业的学士学位和印度管理学院的工商管理硕士学位。他还是注册金融分析师,并获得了特许另类投资分析师和金融风险管理师资格。