В умовах, коли російська війна в Україні завдає все більшої шкоди економіці європейських країн, економічне зростання на всьому континенті сповільнюється і майже немає ознак зниження інфляції.

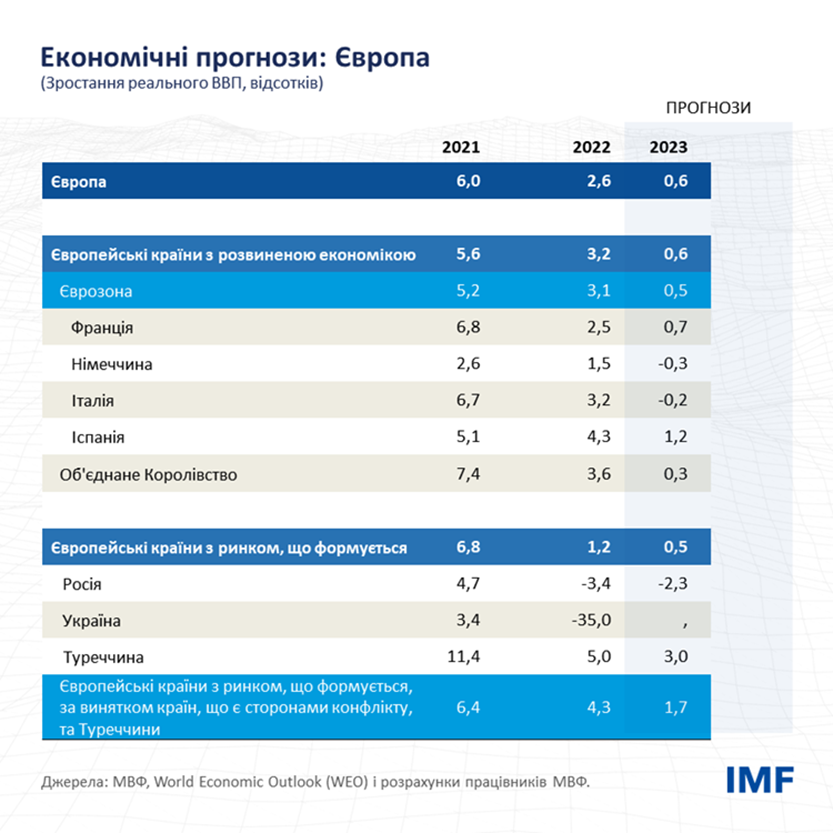

Згідно з прогнозами нашого останнього випуску World Economic Outlook, зростання в країнах Європи з розвиненою економікою наступного року становитиме лише 0,6 відсотка, а зростання в країнах з ринком, що формується (за винятком Туреччини та країн, що є сторонами конфлікту, тобто Білорусі, Росії та України), становитиме 1,7 відсотка. Це на 0,7 відсоткового пункту і 1,1 відсоткового пункту, відповідно, нижче прогнозів, наведених у липні.

Цієї зими понад половини країн єврозони відчуватимуть технічну рецесію, тобто принаймні два квартали поспіль відбуватиметься спад обсягів виробництва; у цих країнах виробництво зменшиться, в середньому, приблизно на 1,5 відсотка від свого найвищого рівня. Польща, Румунія та Хорватія також зазнають технічної рецесії із середнім падінням виробництва від пікового до мінімального рівня понад 3 відсотки. Наступного року обсяги виробництва та доходи Європи будуть майже на півтрильйона євро нижчими порівняно з довоєнними прогнозами МВФ, що яскраво ілюструє серйозність економічних втрат континенту внаслідок війни.

І хоча інфляція, за прогнозами, наступного року знизиться, вона залишатиметься значно вищою за цільові показники центрального банку, на рівні приблизно 6 відсотків і 12 відсотків, відповідно, в європейських країнах з розвиненою економікою і країнах з ринком, що формується.

І зростання, і інфляція можуть погіршитися навіть більше ніж за цими протверезними прогнозами. Хоча європейські політики швидко відреагували на енергетичну кризу та створили достатні запаси природного газу перед опалювальним сезоном, подальші перебої з постачанням енергоносіїв можуть призвести до ще більш болючих наслідків для економіки.

Наші сценарії показують, що повне припинення залишку поставок російського газу до Європи в поєднанні з холодною зимою може призвести до дефіциту, нормування, а також зменшення валового внутрішнього продукту на 3 відсотки у деяких країнах центральної та східної Європи. Окрім цього, це також може потягти за собою ще один спалах інфляції на всьому континенті.

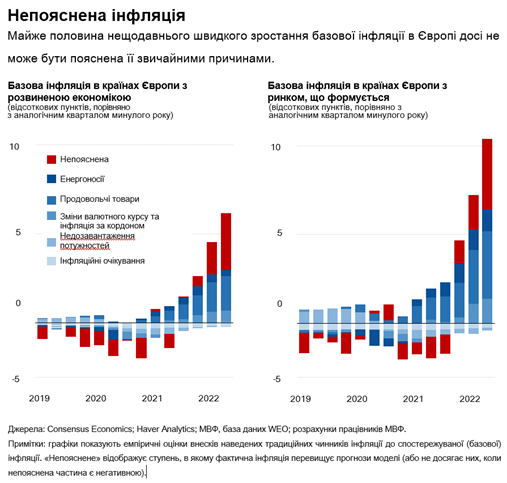

Навіть за відсутності нових перебоїв з постачанням енергоносіїв інфляція може тривалий час лишатися високою. Основною причиною зростання інфляції наразі є високі ціни на сировинні товари — насамперед на енергоносії, а також продукти харчування, особливо в країнах Західних Балкан. Хоча ці ціни можуть залишатися високими протягом деякого часу, є надія, що вони перестануть зростати і тому сприятимуть стабільному зниженню інфляції протягом 2023 року.

Інфляційні ризики

Однак наш останній огляд перспектив розвитку регіональної економіки [link] показує, що пандемія та війна Росії в Україні, можливо, призвели до кардинальної зміни інфляційних процесів, і недавній епізод високої інфляції був значною мірою спричинений зростанням дефіциту виробничих ресурсів і робочої сили. Це свідчить про те, що запас недозавантажених економічних потужностей, можливо, є меншим і, відповідно, що базовий інфляційний тиск є більшим ніж звичайно вважають в Європі.

Ці результати висвітлюють наявність ризику для наших та інших прогнозів стосовно стабільного зменшення інфляції наступного року. Іншими «чинниками-джокерами» є дестабілізація середньострокових інфляційних очікувань або значно більше прискорення зростання заробітної плати, яке призведе до несприятливого циклу зворотного зв’язку між цінами та заробітною платою.

Європейські політики стикаються з необхідністю серйозних компромісів та непростих рішень щодо економічної політики у процесі подолання токсичної суміші слабкого зростання та високої інфляції — проблеми, що може ще більше ускладнитися.

Коротко кажучи, вони повинні впровадити більш жорстку макроекономічну політику, щоб зменшити інфляцію, і, водночас, допомагати вразливим домогосподарствам і життєздатним фірмам впоратися з енергетичною кризою. В ці надзвичайно невизначені часи вони також мають бути готові коригувати політику в тому чи іншому напрямку у відповідь на розвиток подій. Це буде залежати від того, про що будуть свідчити дані, що надходять,— про зростання інфляції, про поглиблення рецесії, яке вимагає певного перегляду політики, або про те й інше.

Центральні банки зараз повинні продовжувати підвищувати свої облікові ставки. Реальні відсоткові ставки залишаються в цілому адаптивними, ринки праці, за прогнозами, будуть загалом стійкими, прогнози інфляції перевищують цільові рівні і досі є ризик подальшого зростання інфляції.

Потрібна жорсткіша політика

Країнам з розвиненою економікою, включно з країнами єврозони, у 2023 році, ймовірно, буде необхідно проводити жорстку монетарну політику, якщо не відбудеться більшого, ніж очікувалося, скорочення економічної активності та зайнятості, що суттєво знизить середньострокові перспективи інфляції.

Жорсткіший характер політики, як правило, є виправданим в більшості європейських країн з ринком, що формується, де стабільність інфляційних очікувань є не настільки надійною, тиск попиту є сильнішим, а темпи зростання номінальної заробітної плати високими — часто двозначними.

Подальше підвищення облікових ставок на даний момент також є засобом страхування від ризиків, зокрема пов’язаних з дестабілізацією інфляційних очікувань або зворотним зв’язком між цінами та заробітною платою, що в подальшому вимагатиме ще сильніших та болючіших заходів з боку центрального банку.

Наприклад, наш аналіз [link] показує, що в європейських країнах з розвиненою економікою інфляція наприкінці наступного року може збільшитися майже на 2 відсотки, якщо працівники та фірми почнуть встановлювати заробітну плату, орієнтуючись на минулу інфляцію, а не цільові показники центрального банку, як це певною мірою відбувалося до 1990-х років. Якщо це станеться, облікові ставки центрального банку, можливо, необхідно буде підвищити на 2 відсоткові пункти, а зниження обсягів виробництва, можливо, буде на цілих 2 відсоткові пункти більшим, ніж зараз прогнозують. Навпаки, у разі більшого, ніж очікувалося, зниження загального попиту—що призведе до поглиблення рецесії та падіння виробництва на додаткові 2 відсоткові пункти,—інфляція та необхідний рівень облікових ставок наприкінці наступного року можуть бути майже на 1,5 відсоткових пункти нижчими, ніж очікувалося.

Фіскальна політика

Фіскальна політика повинна знайти баланс між конкуруючими цілями. Однією з них є потреба відновити фіскальний простір і допомогти монетарній політиці подолати інфляцію. Це вимагає більш швидких темпів бюджетної консолідації у 2023 році в країнах з меншим фіскальним простором, більшою вразливістю до жорсткіших фінансових умов або міцнішими циклічними позиціями. До таких країн відносяться більшість європейських країн з ринком, що формується.

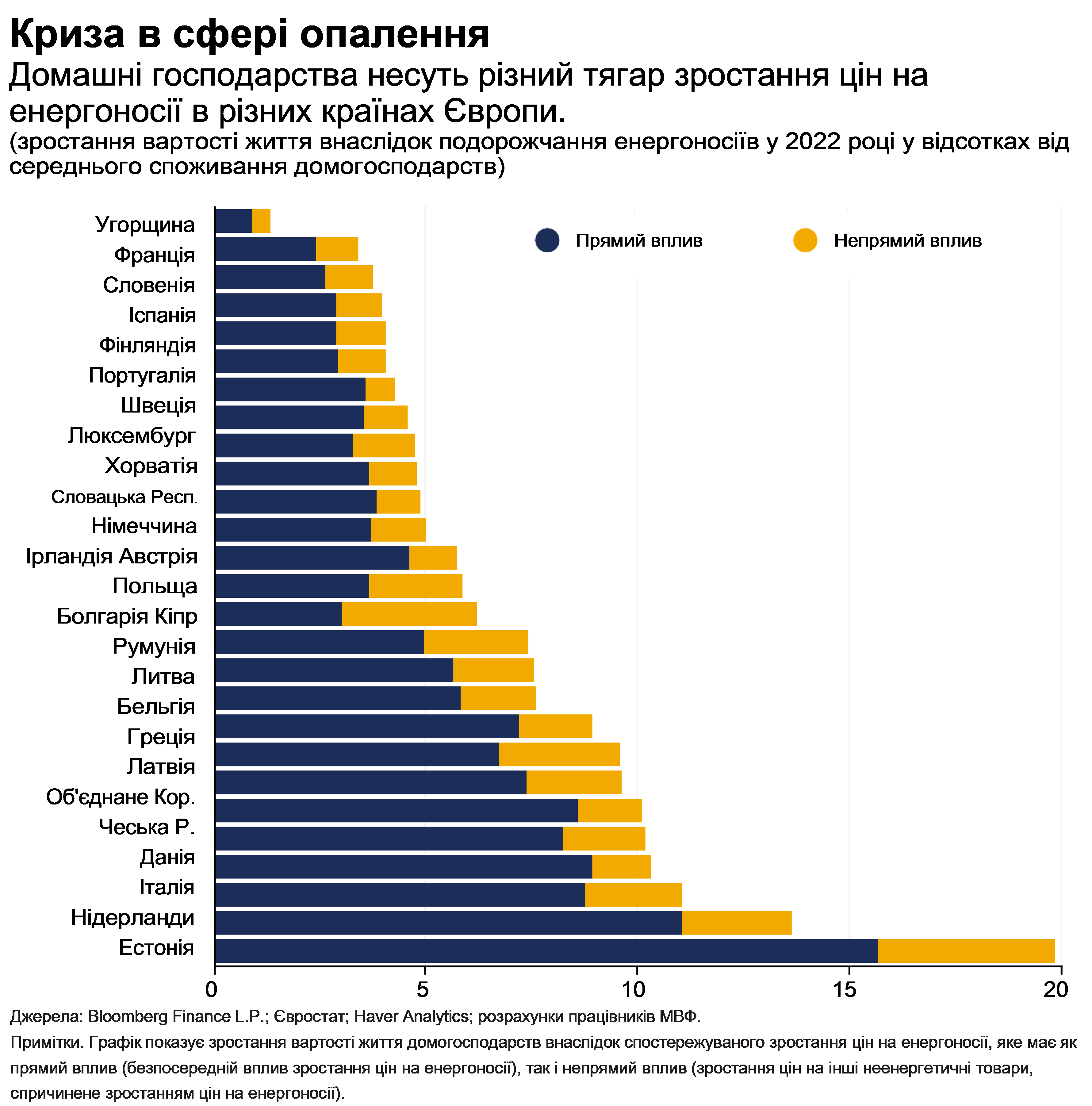

Але фіскальна політика також має сприяти пом’якшенню важких наслідків зростання цін на енергоносії для населення та життєздатних фірм. З цієї причини, темпи консолідації, можливо, доведеться уповільнити протягом кількох місяців. Зростання цін на енергоносії підвищило вартість життя європейських домогосподарств цього року у середньому приблизно на 7 відсотків, незважаючи на широкомасштабні заходи, вжиті для полегшення цього тягаря.

У майбутньому буде важливо тимчасово продовжувати допомогу у сфері енергетики, щоб обмежити бюджетні витрати, та зберігати цінові сигнали, які сприятимуть енергозбереженню. Порівняно з ціновими інтервенціями, кращим варіантом є надання допомоги домогосподарствам із низьким і середнім доходом у вигляді одноразових знижок по їхніх рахунках сплати за енергоспоживання. Близькою альтернативою є поєднання загальних одноразових знижок із додатковою допомогою бідним через систему соціального забезпечення, що фінансується за рахунок вищих податків для домогосподарств з високим доходом. Ще однією, менш ефективною альтернативою є впровадження більш високих тарифів для більш високих рівнів споживання енергії; хоча такий підхід не повністю спрямований на вразливі верстви населення, він все одно є кращим варіантом, ніж широкі обмеження цін.

Нарешті, постійне здійснення реформ, що сприяють підвищенню продуктивності, послабленню обмежень пропозиції на ринках енергоносіїв та праці і розширенню економічного потенціалу, залишається важливим чинником збільшення темпів зростання та послаблення цінового тиску в середньостроковій перспективі. Це включає в себе прискорення впровадження пакету заходів з відновлення економіки у розмірі 800 мільярдів євро, програм Наступне покоління ЄС.

Завдяки силі, координації та солідарності Європа вийшла з кризи COVID-19. Попереду знову стоїть величезне завдання, але воно може бути вирішене, якщо європейські політики сповнюються такою ж рішучістю, як і під час подолання пандемії.

*****

Альфред Каммер є директором Європейського департаменту Міжнародного валютного фонду з серпня 2020 року. На цій посаді він здійснює загальне управління роботою МВФ в Європі.

Раніше пан Каммер працював керівником апарату Директора-розпорядника і, як такий, надавав Директору-розпоряднику поради зі стратегічних та операційних питань і наглядав за діяльністю вищого керівництва; заступником директора Департаменту стратегії, політики та аналізу, який здійснює загальне управління роботою, що пов’язана із стратегією та наглядовою політикою Фонду; заступником директора Департаменту Близького Сходу та Центральної Азії з питань регіонального економічного розвитку та фінансового сектору; директором Офісу управління технічною допомогою, який надає консультації керівництву щодо операцій технічної допомоги та керує мобілізацією коштів і глобальними партнерськими стосунками для розбудови потенціалу; та радником заступника Директора-розпорядника. Пан Каммер також був постійним представником МВФ у Росії. Після приєднання до МВФ пан Каммер працював з країнами Африки, Азії, Європи та Близького Сходу, а також займався широким спектром політичних і стратегічних питань.