Центральные банки могли бы удерживать процентные ставки на повышенном уровне в течение более длительного времени, поскольку они ведут борьбу с инфляцией, которая остается неуклонно высокой во многих странах, и тем самым замедлить свою экономику.

Такие условия не существовали на мировых финансовых рынках на протяжении целого поколения. Это означает, что органы финансового надзора должны совершенствовать свои аналитические инструменты и регулятивные меры для реагирования на возникающие угрозы. При этом новые риски, накапливающиеся вбанковской системе и за ее пределами, означают, что пришло время удвоить усилия по выявлению наиболее слабых кредиторов.

Соответственно, мы усовершенствовали наши инструменты стресс-тестирования, чтобы сосредоточиться на рисках, связанных с ростом процентных ставок, и учесть дефицит финансирования, который привел к краху некоторых банков в марте. Мытакже разработали новый инструмент надзора для отслеживания возникающих факторов уязвимости банков, используя прогнозы аналитиков и традиционные банковские показатели. Эти инструменты мониторинга на основе общедоступных данных призваны дополнить стресс-тесты, проводимые надзорными органами и группами МВФ и Всемирного банка в рамках программ оценки финансового сектора, в которых используются более детализированные конфиденциальные данные надзора.

Рост ставок является риском для банков, даже несмотря на то, что многие из них получают выгоду, взимая более высокие процентные ставки с заемщиков, при этом сохраняя ставки по депозитам на низком уровне. Потери по кредитам также могут увеличиться, поскольку и потребители, и предприятия сейчас сталкиваются с повышением стоимости заимствований, особенно если они теряют работу или доходы от хозяйственной деятельности. Помимо кредитов, банки также инвестируют в облигации и другие долговые ценные бумаги, стоимость которых падает при росте процентных ставок. Банки могут быть вынуждены продавать их себе в убыток, если столкнутся с внезапным изъятием депозитов или другим дефицитом финансирования. Банкротство Silicon Valley Bank стало ярким примером этого канала потерь по облигациям.

Стресс-тесты

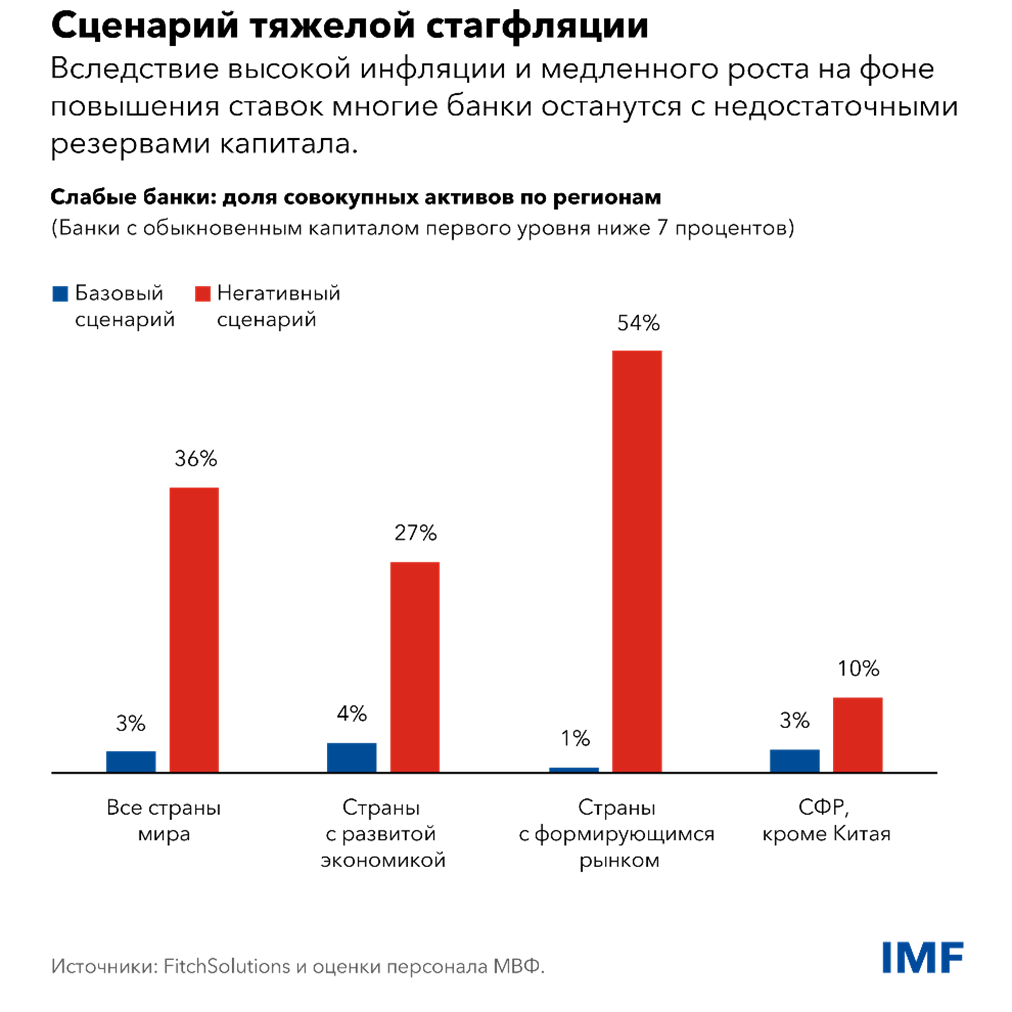

Согласно нашему новому глобальному стресс-тестированию почти 900 кредитных учреждений в 29 странах, которое описано в одной из глав нашего последнего выпуска «Доклада по вопросам глобальной финансовой стабильности», банковская система в целом представляется устойчивой. Наше исследование, в котором показано, как будет складываться ситуация в кредитных организациях в соответствии с базовым сценарием, прогноз по которому мы приводим в последнем выпуске доклада МВФ «Перспективы развития мировой экономики» [link], выявило 30 банковских групп с низким уровнем капитала, на долю которых в совокупности приходится примерно 3 процента глобальных банковских активов.

Однако если мы столкнемся с серьезной стагфляцией (высокой инфляцией с сокращением мировой экономики на 2 процента) в сочетании с еще большим повышением процентных ставок центральных банков, потери будут намного больше. Число слабых организаций возрастет до 153, и на их долю будет приходиться более трети глобальных активов банков. Без учета Китая, слабых банков в странах сразвитой экономикой значительно больше, чем в странах с формирующимся рынком.

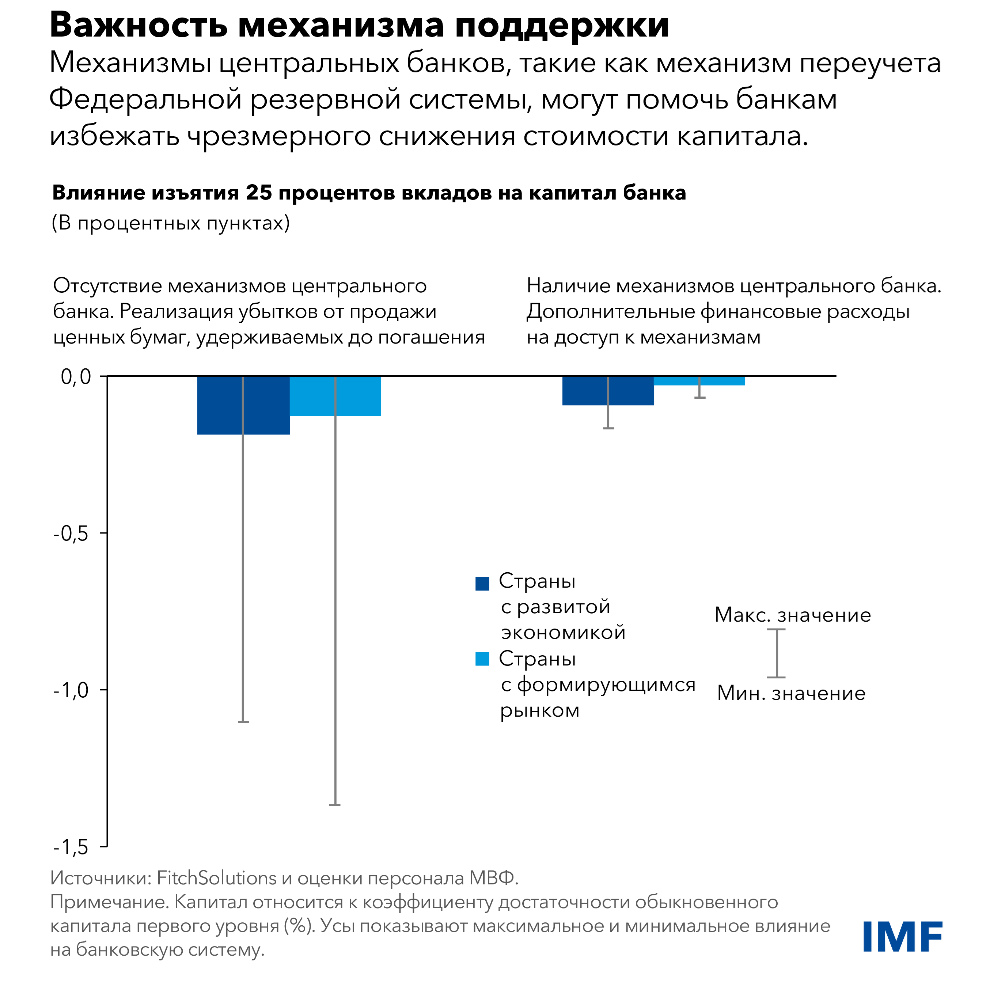

Эта группа слабых банков страдает от повышения процентных ставок, роста дефолтов по кредитам и падения стоимости ценных бумаг. Важно отметить, что дополнительный анализ показывает, что убытки от продажи ценных бумаг в рамках сценариев массового изъятия вкладов менее болезненны, когда банки имеют доступ к кредитным механизмам центрального банка, таким как механизм переучета Федеральной резервной системы.

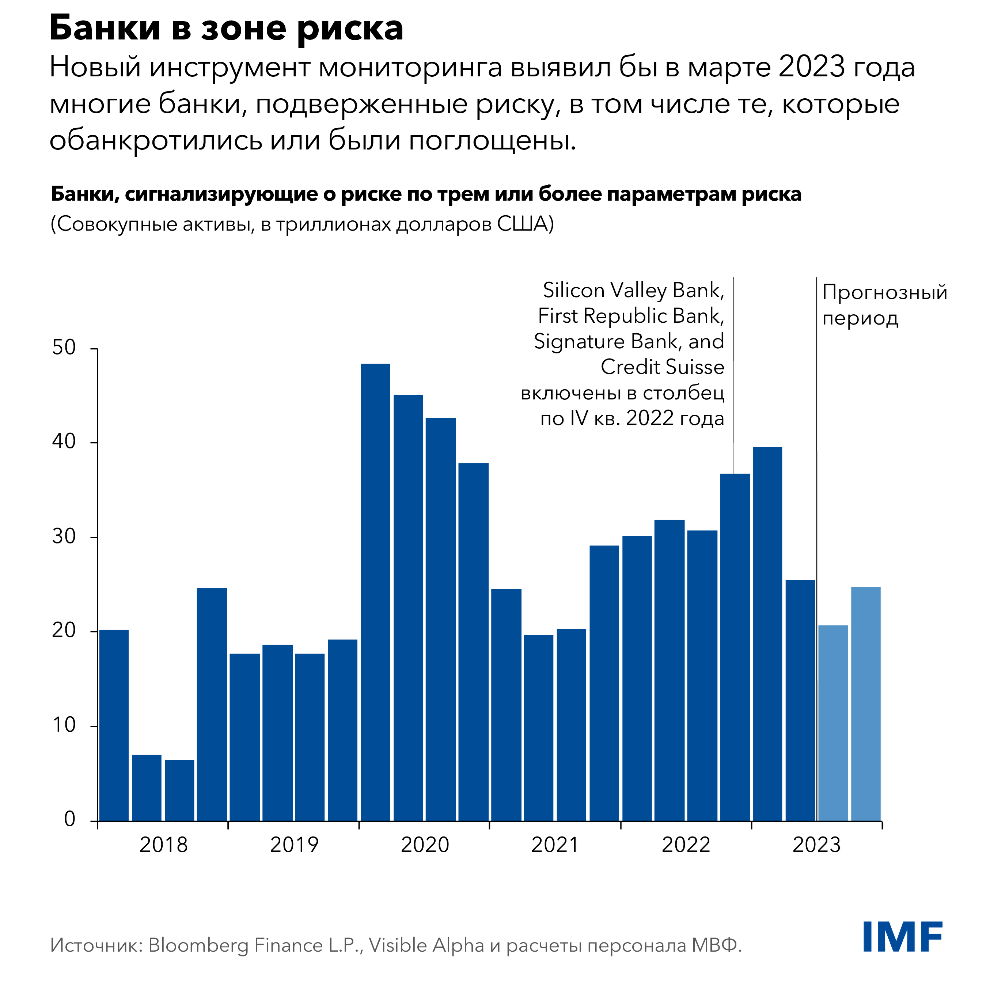

В дополнение к глобальному стресс-тесту наш новый инструмент надзора включает в себя традиционные надзорные показатели, такие как отношение капитала к активам, а также рыночные показатели, такие как отношение рыночной цены к балансовой стоимости собственного капитала банка. Исторически сложилось так, что они являются важными предикторами утраты доверия во время кризисных ситуаций в банковской сфере. Банки помечаются для дальнейшего анализа, если они показывают резко отклоняющиеся значения по трем или более из пяти показателей риска, которые мы рассматриваем: достаточность капитала, качество активов, прибыль, ликвидность и рыночная стоимость.

В периоды кризиса многие банки могут казаться потенциально уязвимыми, в то время как лишь немногие из них испытывают серьезные трудности. Ретроспективное тестирование этого инструмента показывает всплеск числа потенциально уязвимых учреждений в начале пандемии, а также устойчивый рост в конце 2022 года, когда начало оказывать влияние повышение процентных ставок. В эту последнюю группу вошли четыре банка, которые либо обанкротились, либо были поглощены в марте.

Согласно текущим рыночным данным и консенсус-прогнозам аналитиков, эти индикаторы указывают на значительную группу небольших банков в США, подверженных риску, и на беспокойство в отношении некоторых кредиторов в Азии, включая Китай, и Европе, поскольку давление на ликвидность и прибыль сохраняется.

Выявление в обоих исследованиях значительной группы слабых банков подчеркивает необходимость новых мер политики в банковском секторе.

- Стресс-тесты, проводимые надзорными органами, должны включать рыночный анализ, охватывать более мелких кредиторов и тестировать банки в условиях более неблагоприятных, но все же правдоподобных сценариев.

- Органы банковского надзора должны действовать на опережение и быть готовыми к устранению выявленных слабых мест. Наша Программа оценки финансового сектора показала, что более чем в половине стран нет независимых органов банковского надзора, обладающих достаточными ресурсами.

- Необходимо повысить международные стандарты в целях сдерживания рисков ликвидности и процентных рисков в банках. По меньшей мере в пятой части стран плохо развита практика надзора и регулирования в целях мониторинга и устранения этих рисков, и мартовские потрясения показывают, почему этот вопрос представляет такую важность.

- Банки были бы более устойчивыми, если бы они были лучше подготовлены к использованию кредитных механизмов центральных банков. Банкам следует периодически проверять возможность такого доступа, а надзорным органам оценивать, могут ли более слабые кредитные организации легко прибегнуть к экстренной помощи.

Теперь, когда напряженность в банковском секторе снизилась, учреждения и их регулирующие и надзорные органы должны использовать это время для повышения устойчивости. При этом им следует быть готовыми к возможному повторному возникновению этих рисков, поскольку процентные ставки могут оставаться повышенными в течение более длительного времени, чем ожидается в настоящее время на рынках.

— Основой для этого блога послужила глава 2 октябрьского выпуска «Доклада по вопросам глобальной финансовой стабильности» 2023 года «Новый взгляд на уязвимость мировой банковской системы».

*****

Чарльз Коэн — советник в Департаменте денежно-кредитных систем и рынков капитала, в котором он работает по ряду вопросов финансового рынка. Ранее он руководил группой, занимающейся вопросами стран с формирующимся рынком для «Доклада по вопросам глобальной финансовой стабильности», а также занимался рисками суверенного долга и развитием местных рынков капитала. Г-н Коэн поступил на работу в МВФ в 2017 году из Казначейства США, где он занимал должность исполняющего обязанности директора по анализу в Совете по надзору за финансовой стабильностью. До этого он 9 лет проработал в сфере управления активами в качестве исполнительного вице-президента в компании Bain Capital Credit. Г-н Коэн получил степень доктора экономических наук в Гарвардском университете, степень магистра естественных наук в Чикагском университете и степень бакалавра естественных наук в Стэнфордском университете.

Сробона Митра — заместитель начальника отдела в Департаменте денежно-кредитных систем и рынков капитала МВФ, где она занимается оценкой финансового сектора и мерами политики в финансовом секторе. Она проводила исследования по системным рискам, финансовой взаимосвязанности, потокам капитала и макропруденциальной политике, руководила программами оценки финансового сектора и миссиями технической помощи в различных странах и участвовала в них, а также была одним из руководителей в работе над главами «Доклада по вопросам глобальной финансовой стабильности». Ранее она работала в Европейском департаменте страновым экономистом в группе по консультациям в соответствии со Статьей IV для зоны евро, а также была главой миссии в Андорре. Она также работала страновым экономистом по Венгрии и проводила межстрановой анализ по странам Европы с формирующимся рынком, в том числе для доклада «Перспективы развития региональной экономики. Европа». Имеет докторскую степень по экономике, полученную вУниверситете штата Вашингтон в Сиэтле.

Фабио М. Наталуччи — заместитель директора Департамента денежно-кредитных систем и рынков капитала, отвечающий за мониторинг глобальных финансовых рынков МВФ и функции оценки системных рисков. Он координирует подготовку «Доклада по вопросам глобальной финансовой стабильности», в котором приводятся результаты проводимой МВФ оценки рисков для мировой финансовой стабильности. Он также отвечает за мониторинг и оценку рисков и возможностей на рынках устойчивого финансирования. До начала работы в МВФ Фабио занимал должность старшего помощника директора Отдела по валютным вопросам в Совете управляющих Федеральной резервной системы, где он проводил исследования и анализ взаимосвязи между денежно-кредитной политикой, политикой финансового регулирования и финансовой стабильностью. С октября 2016 года по июнь 2017 года г-н Наталуччи был заместителем помощника министра по вопросам международной финансовой стабильности и регулированию в Министерстве финансов США. В его обязанности входило руководство участием США в сотрудничестве по вопросам финансового регулирования в Группе 20-ти, представление Министерства финансов США в Совете по финансовой стабильности, координация внутренних и международных посткризисных реформ регулирования, а также контроль изменений и факторов уязвимости на мировых финансовых рынках. Г‑н Наталуччи имеет докторскую степень по экономике Нью-Йоркского университета.