Технологии иногда развиваются с головокружительной скоростью. Когда речь идет об инновациях в финансовой сфере, часто называемых «финтехом», в мире отмечается серьезный прогресс. Что касается банков, то «финтех» нарушает привычные схемы оказания ключевых финансовых услуг и заставляет их осваивать инновации, чтобы сохранить востребованность. Для клиентов это означает потенциальное расширение доступа к более качественным услугам.

Такие изменения также осложняют работу органов регулирования и надзора. Несмотря на то что большинство отдельных компаний отрасли «финтех» все еще невелики по размеру, в отличие от традиционных кредитных организаций, они способны очень быстро расширять масштаб своих операций как среди более рискованных розничных клиентов, так и в корпоративном сегменте.

Такие быстрые темпы роста, наряду с возрастающей важностью финансовых услуг отрасли «финтех» для поддержания финансового посредничества, чреваты системными рисками, которым посвящен наш новый выпуск Доклада по вопросам глобальной финансовой стабильности.

Дополнительные риски

Системная значимость цифровых банков на местных рынках возрастает. Вотличие от традиционных конкурентов, такие структуры, также известные как необанки, более подвержены рискам, связанным с потребительским кредитованием; это связано с тем, что такие кредиты менее защищены отубытков, поскольку выдаются, как правило, без залогового обеспечения. Они также уязвимы при проведении операций с портфелем ценных бумаг, поскольку принимают на себя большие риски, а также подвержены более высоким рискам ликвидности (а именно, объем ликвидных активов на балансе необанков по сравнению с депозитами, как правило, ниже, чем у традиционных банков).

Эти факторы также создают проблемы для органов регулирования: системы управления рисками и общий уровень устойчивости большинства необанков пока не был протестирован в условиях экономического спада.

Компании отрасли «финтех» не только принимают на себя больше рисков, но и оказывают давление на давно зарекомендовавших себя конкурентов в отрасли. Примером могут служить США, где компании «финтех», выдающие ипотечные кредиты, преследуют агрессивную стратегию роста в периоды расширения жилищного кредитования, как, например, во время пандемии. Из-за конкурентного давления со стороны компаний «финтех» рентабельность традиционных банков значительно ослабла, и эта тенденция, скорее всего, продолжится.

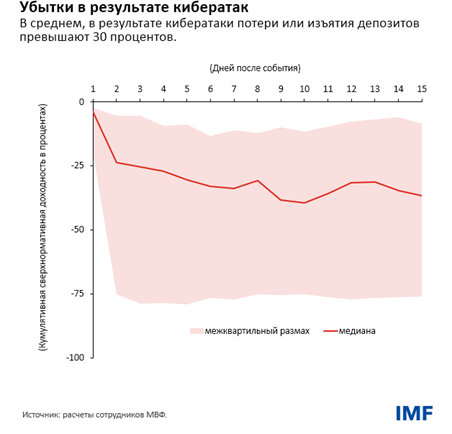

Еще один вид технологических инноваций, который за последние два года получил быстрое развитие, — это децентрализованное финансирование, то есть, финансовая сеть, опирающаяся на криптоактивы и не имеющая центрального посредника. Эта сеть, также известная как DeFi, обещает предоставлять более инновационные, инклюзивные и прозрачные финансовые услуги благодаря более высокой эффективности и доступности.

Однако деятельность DeFi также предполагает накопление заемных средств и особенно уязвима к рыночным рискам, рисками ликвидности и киберугрозам. Кибератаки, представляющие серьезную угрозу для традиционных банков, зачастую могут стать фатальными для таких платформ и привести к краже финансовых активов и подрыву доверия пользователей. Отсутствие страхования депозитов в структурах DeFi усиливает ощущение того, что все депозиты подвержены рискам. В прошлом значительный отток клиентских средств нередко происходил после сообщений о том, что поставщики финансовых услуг подверглись кибератакам.

Структуры DeFi в основном проводят свои операции на рынках криптоактивов, однако учтивая их распространение среди институциональных инвесторов, их связи с традиционными финансовыми организациями укрепились. В некоторых странах DeFi помогают ускорить криптоизацию, при которой население переходит на криптоактивы вместо национальной валюты.

Усиление регулирования

По мере того как деятельность по оказанию финансовых услуг активно переходит от регулируемых банков к структурам и платформам, надзор за которыми ограничен или полностью отсутствует, те же процессы происходят и с присущими им рисками. Несмотря на то что отрасль FinTech стремится вытеснить традиционные банки сзанимаемого ими рынка, помимо конкуренции, они несут и другие угрозы. Всущности, оба вида финансовых организаций зачастую сохраняют тесные связи: так, банки предоставляют структурам «финтех» ликвидность и заемные средства.

Это создает проблемы для финансовых органов в виде регуляторного арбитража (при котором компании переводят свои операции в менее регулируемые секторы или регионы или создают там свои компании) и укрепления взаимных связей, для чего могут потребоваться действия со стороны органов надзора и регулирования, втом числе для усиления защиты потребителей и инвесторов.

Необходимы меры политики, пропорционально нацеленные как на отрасль «финтех», так и на традиционные банки. Таким образом будут развиваться возможности, предлагаемые отраслью «финтех», а риски будут сдерживаться. Длянеобанков это означает усиление требований в части капитала, ликвидности иуправления рисками соразмерно их рискам. В отношении действующих банков идругих участников рынка органам пруденциального надзора, возможно, потребуется сосредоточить внимание на финансовом благосостоянии менее технологически развитых банков, поскольку их действующие бизнес-модели могут оказаться менее устойчивыми в долгосрочной перспективе.

Отсутствие централизованных органов, регламентирующих деятельность DeFi, является проблемой для обеспечения действенного регулирования и надзора. Вэтом смысле органам пруденциального надзора необходимо будет сосредоточить внимание на элементах экосистемы криптоактивов, поддерживающих деятельность DeFi, таких как эмитенты стейблкойнов и централизованные биржи. Органам надзора также следует поощрять надежные системы управления, включая отраслевые своды правил и деятельность саморегулируемых организаций. Такие структуры могли бы стать эффективным механизмом для обеспечения регуляторного надзора.

*****

Антонио Гарсиа Паскуаль — заместитель начальника отдела по вопросам анализа глобальных рынков, занимающегося подготовкой Доклада по вопросам глобальной финансовой стабильности и мониторингом глобальных рынков. Доначала работы в МВФ он в течение 10 лет работал на финансовых рынках, занимая должность управляющего директора и старшего экономиста по Европе в«Barclays» в Лондоне. До назначения в «Barclays» он занимал должность старшего экономиста в Департаменте денежно-кредитных систем и рынков капитала ивДепартаменте стран Западного полушария МВФ. В этой должности г-н Гарсиа Паскуаль был представителем МВФ в научной рабочей группе Базельского комитета по банковскому надзору и был назначен постоянным советником при Центральном банке Российской Федерации. Г-н Гарсиа Паскуаль также является приглашенным научным сотрудником Школы перспективных международных исследований Университета Джонса Хопкинса и преподавателем курса по международным финансам в Мюнхенском университете имени Людвига Максимилиана. Он является членом научной сети CESifo и Центра экономической политики ESADE. Его работы опубликованы в научных журналах, в том числе виздании «Journal of International Money and Finance», «Oxford Economic Papers» и «Review of International Economics». Работая в частном секторе, он регулярно сотрудничал с каналами CNBC и Bloomberg, а его научные работы цитируют такие издания, как «Economist», FT, WSJ, и NYT. Г-н Гарсиа Паскуаль получил степень бакалавра по экономике в Мадридском университете Комплутенсе, а степень магистра и докторскую степень по экономике в Калифорнийском университете вСанта-Крус.

Фабио М. Наталуччи — заместитель директора Департамента денежно-кредитных систем и рынков капитала. Он отвечает за Доклад по вопросам глобальной финансовой стабильности, в котором приводятся результаты проводимой МВФ оценки рисков для мировой финансовой стабильности. До начала работы в МВФ Фабио занимал должность старшего помощника директора Отдела по валютным вопросам в Совете управляющих Федеральной резервной системы. С октября 2016 года по июнь 2017 года г-н Наталуччи был заместителем помощника секретаря по международной финансовой стабильности и регулированию в Министерстве финансов США. Г-н Наталуччи имеет докторскую степень по экономике от Нью-Йоркского университета.