Малые и средние предприятия особенно тяжело пострадали от пандемии, отчасти потому, что они преобладают в некоторых контактоемких секторах, таких как гостиницы, рестораны и развлечения. В результате многие страны с развитой экономикой рискуют столкнуться с волной ликвидаций компаний, которая может уничтожить миллионы рабочих мест, нанести ущерб финансовой системе и ослабить и без того хрупкое восстановление экономики. Директивным органам следует принять инновационные и оперативные меры, чтобы ослабить эту волну.

Обильная поддержка ликвидности с помощью займов, кредитных гарантий и мораториев на выплату долга защитила многие малые и средние предприятия от непосредственной угрозы банкротства. Однако поддержка ликвидности не может решить проблемы платежеспособности. Когда компании накапливают убытки и берут займы, чтобы оставаться на плаву, они рискуют стать неплатежеспособными — обремененными долгами, которые значительно превышают их возможности погашения задолженности.

В новом исследовании персонала МВФ проведена количественная оценка этого риска для платежеспособности, и ее результаты вызывают опасения. Согласно прогнозу, в 2021 году из-за пандемии доля неплатежеспособных малых и средних предприятий увеличится с 10 процентов до 16 процентов в 20 странах Европы и Азиатско-Тихоокеанского региона в основном с развитой экономикой. По размеру это увеличение будет идентично росту числа ликвидаций за 5 лет после мирового финансового кризиса 2008 года, но оно произойдет за гораздо более короткий промежуток времени. Прогнозируемые случаи неплатежеспособности поставят под угрозу примерно 20 миллионов рабочих мест (более 10 процентов работников малых и средних предприятий), это примерно соответствует текущей общей численности безработных в странах, включенных в анализ.

Кроме того, 18 процентов малых и средних предприятий также могут стать неликвидными (у них может оказаться недостаточно денежных средств для выполнения их текущих финансовых обязательств), что говорит о необходимости дальнейшей поддержки ликвидности.

Последствия для банков дают еще один повод для беспокойства. Рост числа случаев неплатежеспособности малых и средних предприятий может вызвать дефолты и стать причиной значительных списаний, истощающих капитал банков. В наиболее пострадавших странах (в основном Южной Европы) банковские коэффициенты достаточности капитала первого уровня (ключевой показатель их финансовой устойчивости) могут снизиться более чем на 2 процентных пункта. Небольшие банки пострадают еще сильнее, поскольку они часто специализируются на кредитовании малого бизнеса: четверть из них может испытать снижение коэффициентов собственного капитала как минимум на 3 процентных пункта, а 10 процентов могут столкнуться с еще более серьезным снижением как минимум на 7 процентных пунктов.

Псевдовливания капитала

По сравнению с прошлыми кризисами, на этот раз более очевидна необходимость поддержки платежеспособности правительством. Ввиду огромных масштабов проблемы для общества издержки, связанные с банкротствами, сильно превышают издержки для отдельных дебиторов и кредиторов. Например, если суды окажутся перегружены делами о неплатежеспособности, то они могут оказаться не в состоянии провести реструктуризации жизнеспособных компаний и вместо этого подтолкнут их к ликвидации. За ними последуют неоправданные потери ценных продуктивных структур, человеческого капитала и рабочих мест.

На практике страны, располагающие достаточными бюджетными возможностями, прозрачностью и подотчетностью могут рассмотреть возможность псевдовливаний капитала в малые и средние предприятия. Несколько стран, особенно в Европе, уже активно изучают этот вариант. Один из подходов заключается в предоставлении правительствами «займов участия в прибыли» — путем выдачи новых займов или конверсии существующих. Эти займы будут менее приоритетными по отношению к другим действующим долговым требованиям и их погашение может быть частично привязано к прибыли фирмы. Очень сложно определить правильные компании — ставшие неплатежеспособными в результате пандемии, но имеющие жизнеспособные бизнес-модели. По этой причине правительства могут рассмотреть возможность предоставления поддержки при условии вливания капитала частными инвесторами (например, банками), что позволит рынку сыграть ведущую роль в определении жизнеспособности фирмы. Меры по стимулированию вливаний капитала частными инвесторами предложены или приняты в Ирландии, Италии и Франции. Поддержка также может предоставляться поэтапно, а новые транши выделяться только после того, как появится определенность в отношении жизнеспособности компании.

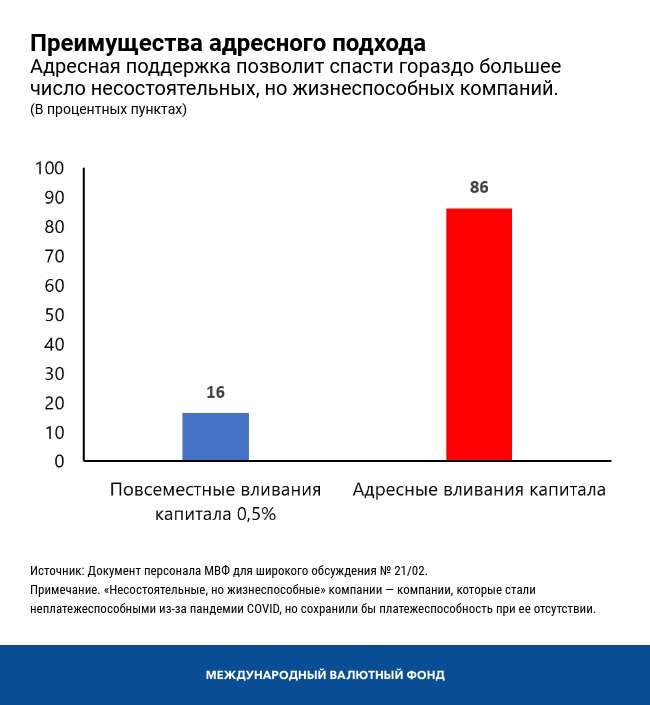

Адресные псевдовливания капитала будут гораздо более эффективной и действенной мерой, чем оказание поддержки всем компаниям. Повсеместные (поголовные) вливания капитала выгодны двум типам компаний, которым не следует предоставлять поддержку платежеспособности: тем, которые в ней не нуждаются, поскольку даже в условиях кризиса остаются платежеспособными, и тем, которые и в отсутствие пандемии стали бы неплатежеспособными — они также оказываются менее продуктивными. Например, программа адресной поддержки, бюджет которой составляет примерно половину процента совокупного ВВП 20 стран, охваченных анализом, может обеспечить более чем 80 процентам правильных компаний (жизнеспособных, но в настоящее время неплатежеспособных) выход на нулевую чистую стоимость собственного капитала (минимальное определение платежеспособности). Это более чем в четыре раза превосходит результат, который был бы достигнут при поголовных вливаниях, обеспечивающих поддержку всех без исключения малых и средних предприятий.

Усовершенствование механизмов урегулирования неплатежеспособности и реструктуризации долга

Даже при наличии мер государственной поддержки число случаев неплатежеспособности малых и средних предприятий, скорее всего, возрастет. В связи с этим понадобится комплексный набор инструментов урегулирования неплатежеспособности и реструктуризации долга, чтобы система процедур несостоятельности справлялась с дополнительной нагрузкой. Эти инструменты включают специальные внесудебные механизмы реструктуризации, гибридную реструктуризацию и усиленные процедуры урегулирования неплатежеспособности, например, упрощенную реорганизацию небольших компаний. Поскольку количество ликвидаций может быть повышенным даже при надежном функционировании процедур урегулирования неплатежеспособности, правительства могут предложить финансовые стимулы, чтобы сместить баланс в сторону реструктуризации.

Для обеспечения прочного восстановления экономики, правительствам стран с развитой экономикой необходимо будет урегулировать риски, связанные с финансовыми трудностями малых и средних предприятий. Сочетание дальнейшей поддержки ликвидности, псевдовливаний капитала и усиленных механизмов реструктуризации может в значительной степени способствовать достижению этой цели.

*****

Федерико Х. Диес — экономист Отдела структурных реформ Исследовательского департамента МВФ. До прихода в Фонд он работал в Федеральном резервном банке Бостона. В сферу его научных интересов входят структурные вопросы, динамика компаний, влияние корпораций на рынок, инновации, предпринимательство, международная торговля и международная макроэкономика. Имеет степень доктора экономических наук от Висконсинского университета в Мэдисоне.

Ромен Дюваль — заместитель директора Исследовательского департамента МВФ, где он возглавляет работу по структурным реформам. Ранее он работал в Департаменте стран Азиатско-Тихоокеанского региона МВФ, а до поступления на работу в МВФ — в ОЭСР. Он является автором большого числа публикаций в ведущих научных и ориентированных на разработку политики журналах по широкому кругу тем, среди которых экономика и политическая экономия регулирования рынка труда и товарного рынка, экономический рост, производительность, торговля, денежно-кредитная политика, обменные курсы и экономика изменения климата. Он имеет докторскую степень от Университета Париж 1 Пантеон-Сорбонна.

Кьяра Маджи — экономист в Департаменте стран Ближнего Востока и Центральной Азии МВФ, где она работает по Марокко. Ранее она была экономистом в Отделе структурных реформ Исследовательского департамента МВФ. Ее исследовательские интересы сосредоточены на макроэкономических последствиях структурных реформ, динамике компаний и влиянии корпораций на рынок. Она имеет докторскую степень по экономике Северо-Западного университета.

Николя Пьерри — экономист в Отделе макроэкономических и финансовых вопросов Исследовательского департамента МВФ. В своих исследованиях он изучает причины и последствия производительности, внедрения технологий, а также качественной неоднородности компаний, банков и больниц. Он имеет степень доктора экономики от Стэнфордского университета.