ألحقت الجائحة ضرارا بالغا بالمؤسسات الصغيرة والمتوسطة، وهو ما يرجع جزئيا إلى النشاط الغالب لتلك المؤسسات في بعض القطاعات ذات الاعتماد الكثيف على الاتصال المباشر، مثل الفنادق والمطاعم والترفيه. ونتيجة لذلك، يتعرض الكثير من الاقتصادات المتقدمة لمخاطر موجة من عمليات التصفية قد تتسبب في تدمير ملايين الوظائف، والإضرار بالنظام المالي، وإضعاف التعافي الاقتصادي الذي لا يزال هشا. وينبغي لصناع السياسات التحرك بطرق مبتكرة وسريعة لتخفيف حدة هذه الموجة.

وقد أدى الدعم الوفير للسيولة من خلال القروض وضمانات الائتمان وتأجيل مدفوعات سداد الديون إلى حماية كثير من المؤسسات الصغيرة والمتوسطة من خطر الإفلاس الوشيك. ولكن دعم السيولة لا يمكن أن يعالج مشكلات الملاءة. فمع تراكم الخسائر التي تتكبدها الشركات ولجوئها إلى الاقتراض حتى تواصل العمل، تصبح مهددة بالإعسار – نظرا لما يكبلها من ديون تتجاوز بكثير قدرتها على السداد.

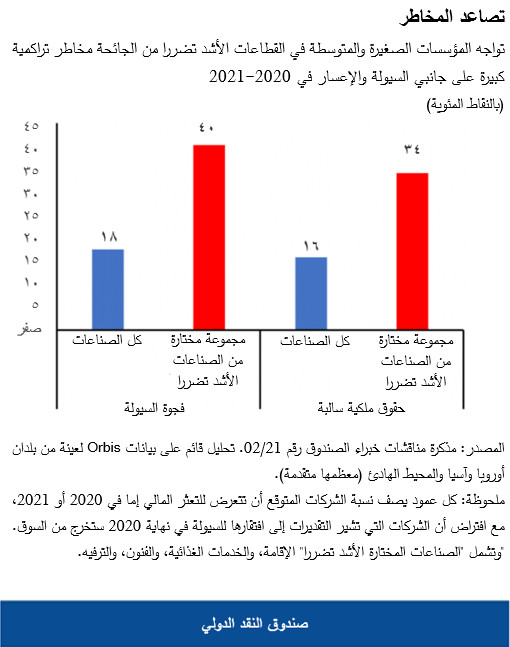

ويحدد بحث جديد لخبراء الصندوق حجم مخاطر الإعسار تلك، ويخلص إلى نتائج مثيرة للقلق. فمن المتوقع أن ترفع الجائحة نسبة المؤسسات الصغيرة والمتوسطة المعسرة من 10% إلى 16% في عام 2021 عبر 20 اقتصادا معظمها من الاقتصادات المتقدمة في أوروبا ومنطقة آسيا والمحيط الهادئ. وسيكون حجم الزيادة مقاربا لزيادة حالات التصفية في الخمس سنوات التي أعقبت الأزمة المالية العالمية لعام 2008، ولكنها ستحدث في غضون فترة أقصر بكثير. وتُعَرِّض حالات الإعسار المتوقعة20 مليون وظيفة للخطر (أكثر من 10% من العاملين في المؤسسات الصغيرة والمتوسطة)، وهو ما يماثل تقريبا العدد الإجمالي للعاطلين حاليا، في البلدان التي يغطيها التحليل.

وعلاوة على ذلك، فقد تشح السيولة لدى 18% من المؤسسات الصغيرة والمتوسطة (أي أنها قد لا تملك نقدية حاضرة للوفاء بالتزاماتها المالية الفورية)، مما يؤكد الحاجة إلى مواصلة دعم السيولة.

والانعكاسات على البنوك باعث آخر على القلق. فتزايد حالات الإعسار بين المؤسسات الصغيرة والمتوسطة يمكن أن يقود إلى حالات عجز عن السداد ويتسبب في شطب قدر كبير من الديون، مما يستنزف رأس المال لدى البنوك. وفي البلدان المتضررة بشدة – ومعظمها من جنوب أوروبا – يمكن أن تنخفض نسب شريحة رأس المال الأولى في البنوك (وهي مقياس أساسي لقوتها المالية) بما يزيد على نقطتين مئويتين. ويُتوقع أن يكون الضرر أشد على البنوك الصغيرة، إذ إنها غالبا ما تتخصص في الإقراض للأعمال الصغيرة التي قد يشهد ربعها هبوطا في نسب رأس المال بما لا يقل عن 3 نقاط مئوية، بينما قد يواجه 10% منها هبوطا أكبر لا يقل عن 7 نقاط مئوية.

ضخ "شبه" رأس المال

مقارنة بالأزمات الماضية، هناك سبب أوضح هذه المرة يدفع الحكومات إلى دعم الملاءة. فحجم المشكلة وحده يجعل تكاليف الإفلاس التي يتحملها المجتمع أكثر بكثير من تكاليفه على فرادى المدينين والدائنين. فعلى سبيل المثال، إذا غمرت المحاكم موجة من قضايا الإعسار، فقد يتعذر على هذه المحاكم إعادة هيكلة الشركات القادرة على البقاء، وبدلا من ذلك قد تدفعها إلى الإفلاس. ويلي ذلك وقوع خسائر لا داعي لها في شبكات الإنتاج عالية القيمة، وفي رأس المال البشري، والوظائف.

وفي الواقع العملي، يمكن للبلدان التي تمتلك حيزا ماليا كافيا ودرجة كافية من الشفافية والمساءلة أن تنظر في ضخ أموال شبيهة برأس المال في المؤسسات الصغيرة والمتوسطة. وهناك عدة بلدان تنظر في هذا الخيار بالفعل، ولا سيما في أوروبا. وأحد المناهج الممكنة يقضي بأن تقدم الحكومات "قروض مشاركة في الأرباح" – من خلال قروض جديدة أو تحويل للقروض القائمة. وتكون هذه القروض أدنى في الأولوية من كل مطالبات الديون القائمة الأخرى كما أن سدادها يرتبط جزئيا بأرباح الشركة. ومن الصعب للغاية استهداف مؤسسات الأعمال الصحيحة – تلك المؤسسات التي أصابها الإعسار بسبب الجائحة ولكنها تعمل وفق نماذج عمل قابلة للاستمرار. ولهذا السبب، ربما تنظر الحكومات في جعل دعمها مربوطا بضخ مساهمات في رأس المال من جانب مستثمري القطاع الخاص (كالبنوك)، مما سيجعل السوق تضطلع بدور قيادي في تحديد الشركة التي تمتلك مقومات البقاء. وقد اقترحت فرنسا وإيطاليا وأيرلندا، أو أقرت بالفعل، سياسات لتحفيز مستثمري القطاع الخاص على المساهمة برأس المال. ويمكن أيضا تقديم الدعم على مراحل زمنية متعاقبة، وعدم صرف شرائح جديدة إلا إذا تبدد عدم اليقين بشأن قدرة الشركة على البقاء.

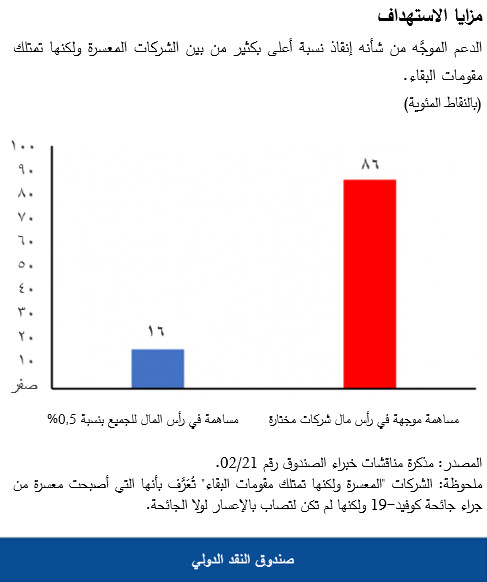

وسيكون ضخ التمويل الشبيه برأس المال على أساس موجَّه أكثر كفاءة وفعالية بكثير مقارنة بتقديم الدعم لكل الشركات. ذلك أن ضخ هذا التمويل إلى الجميع دون استثناء من شأنه إفادة نوعين من الشركات لا ينبغي أن يتلقيا دعما للملاءة: وهما الشركات التي لا تحتاج إلى الدعم لأنها تتمتع بالملاءة حتى في غمار الأزمة، والشركات التي كان يمكن أن تقع في الإعسار حتى إذا لم تقع الجائحة – وهما نوعان يتسمان بإنتاجيتهما الأقل أيضا. وعلى سبيل التوضيح، إذا قُدم برنامج للدعم الموجه بميزانية قدرها نصف في المائة تقريبا من إجمالي الناتج المحلي الكلي في البلدان العشرين التي تم تحليلها، يمكن أن يؤدي ذلك إلى إعادة أكثر من 80% من الشركات الصحيحة (القابلة للبقاء ولكنها معسرة حاليا) إلى مستوى حقوق الملكية الصفرية (وهو تعريف الحد الأدنى للملاءة). وهذا أكثر أربع مرات مما يمكن تحقيقه في ظل منهج شامل يتيح الدعم لكل المؤسسات الصغيرة والمتوسطة دون تمييز.

تعزيز آليات التعامل مع الإعسار وإعادة الهيكلة

وحتى مع تدابير الدعم الحكومي، فمن المرجح أن تنهض المؤسسات الصغيرة والمتوسطة من جديد. ولذلك، ستنشأ الحاجة إلى مجموعة شاملة من أدوات التعامل مع الإعسار وإعادة الهيكلة حتى يتحمل نظام إجراءات الإعسار الضغط الإضافي. وتشمل هذه الأدوات آليات مخصصة لإعادة الهيكلة خارج المحاكم، وإعادة الهيكلة المختلطة، وإجراءات الإعسار المعززة – منها على سبيل المثال إعادة التنظيم المبسطة للشركات الصغيرة. ولأن عمليات التصفية قد تكون مفرطة حتى في ظل إجراءات الإعسار التي تعمل بكفاءة، فبإمكان الحكومات أن تقدم حوافز مالية ترجِّح كفة إعادة الهيكلة.

ولضمان تعافٍ قوي، تحتاج الحكومات في الاقتصادات المتقدمة إلى معالجة مخاطر وصول المؤسسات الصغيرة والمتوسطة إلى درجة المديونية الحرجة. ومن شأن الجمع بين استمرار دعم السيولة، وضخ التمويل الشبيه برأس المال، وتطبيق آليات معززة لإعادة الهيكلة أن ينجز الكثير في اتجاه هذا الهدف.

*****

فيديريكو دييث يعمل اقتصاديا في وحدة الإصلاحات الهيكلية بإدارة البحوث في صندوق النقد الدولي. وقبل انضمامه إلى الصندوق، كان يعمل في بنك الاحتياطي الفيدرالي في بوسطن. وتشمل اهتماماته البحثية قضايا الهيكلة، وديناميكية الشركات، والقوة السوقية للشركات، والابتكار، وريادة الأعمال، والتجارة الدولية، وقضايا الاقتصاد الكلي الدولية. وهو حاصل على درجة الدكتوراه في الاقتصاد من جامعة ويسكونسن-ماديسون.

رومان دوفال يعمل مديرا مساعدا في إدارة البحوث بالصندوق، حيث يقود جدول الأعمال المعني بالإصلاحات الهيكلية. وسبق له العمل في إدارة آسيا والمحيط الهادئ، وكذلك في منظمة التعاون والتنمية في الميدان الاقتصادي قبل التحاقه بالصندوق. وقد نُشِرَت له تحليلات عديدة في كبرى الدوريات الأكاديمية والمعنية بالسياسات حول موضوعات متنوعة، من بينها العوامل الاقتصادية واعتبارات الاقتصاد السياسي المرتبطة بالقواعد التنظيمية لأسواق العمل والمنتجات، والنمو الاقتصادي، والإنتاجية، والتجارة، والسياسة النقدية، وأسعار الصرف، واقتصاديات تغير المناخ. وهو حاصل على درجة الدكتوراه من جامعة باريس-1 بانتيون سوربون.

نيكولا بييري هو اقتصادي في القسم المالي-الكلي بإدارة البحوث في صندوق النقد الدولي. وتركز أبحاثه على استقصاء الأسباب والنتائج فيما يخص الإنتاجية وتبني التكنولوجيا وتباين الجودة عبر الشركات والبنوك والمستشفيات. وهو حاصل على درجة الدكتوراه في الاقتصاد من جامعة ستانفورد.

كيارا ماغي هي اقتصادية في إدارة الشرق الأوسط وآسيا الوسطى بصندوق النقد الدولي، حيث تعمل مختصة باقتصاد المغرب. وكانت تعمل سابقا في وحدة الإصلاحات الهيكلية التابعة لإدارة البحوث بالصندوق. وتركز أبحاثها على التأثير الاقتصادي الكلي للإصلاحات الهيكلية، وديناميكية الشركات، والقوة السوقية للشركات. وهي حاصلة على درجة الدكتوراه في الاقتصاد من جامعة نورثويسترن.