После того, как пандемия COVID-19 нанесла беспрецедентный удар по экономической активности в странах с формирующимся рынком, в 2020 году прогнозируется сокращение их объема производства на 3,3 процента. Центральные банки стран с формирующимся рынком со своей стороны оперативно и решительно приняли столь же беспрецедентные меры. Они сделали это, используя различные инструменты политики, и в значительной степени помогли стабилизировать ситуацию на рынках и поддержать их функционирование.

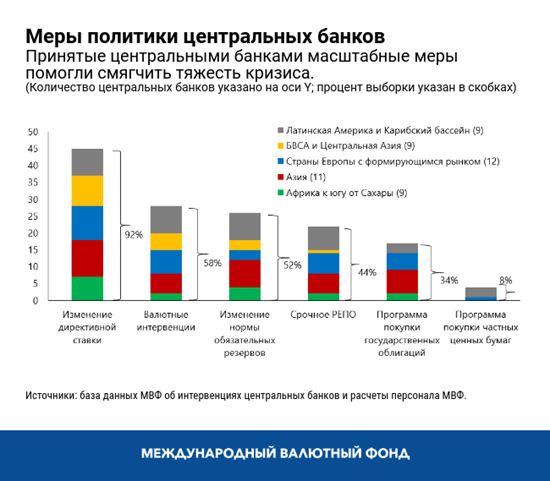

Практически все центральные банки понизили ставки, большинство провели интервенции на валютных рынках, и почти половина из них сократила норму обязательных резервов для банков, что обеспечило финансовую систему ликвидностью и способствовало смягчению условий кредитования. Центральные банки примерно 20 стран с формирующимся рынком впервые запустили меры количественного смягчения, которые официально известны как программы покупки активов, приобретая государственные облигации и долговые инструменты частного сектора, чтобы снизить уровень стресса и поддержать функционирование рынков. Как показывает проведенный нами анализ, представленный в «Докладе по вопросам глобальной финансовой стабильности» эти программы покупки активов в целом оказались эффективными, в том числе оказали содействие в стабилизации местных финансовых рынков.

Первое количественное смягчение в странах с формирующимся рынком

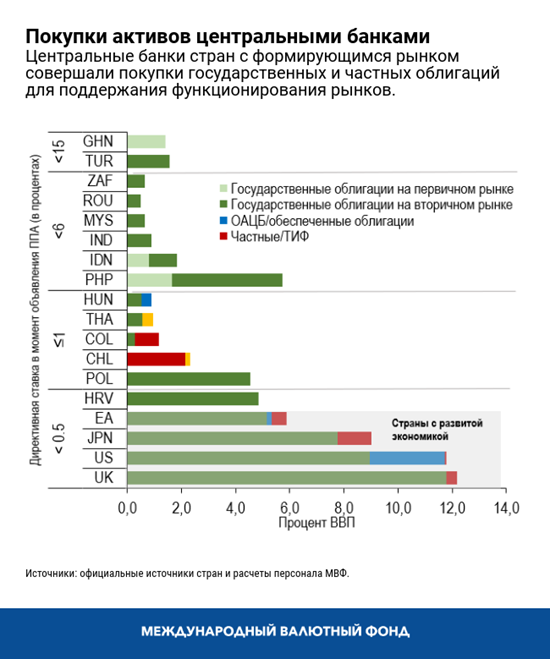

Причины, по которым центральные банки стран с формирующимся рынком вводили меры количественного смягчения, различались в разных странах. Как показано на графике ниже, эти покупки активов можно объединить в три группы в зависимости от целей политики. Во-первых, центральные банки, директивные ставки которых находились значительно выше нулевого уровня, как правило, использовали покупки активов в качестве инструмента улучшения функционирования рынка облигаций (Индия, Филиппины, Южная Африка). Во-вторых, центральные банки, чьи директивные ставки были ближе к «нулевой нижней границе» (Венгрия, Польша, Чили) отчасти пытались следовать курсу, аналогичному курсу центральных банков стран с развитой экономикой, которые использовали меры количественной адаптации для смягчения финансовых условий и обеспечения дополнительного денежно-кредитного стимулирования, а также для целей, связанных с функционированием рынка и ликвидностью. И в-третьих, некоторые центральные банки открыто заявили, что одной из их целей было временное снижение нагрузки на государственные финансы вследствие пандемии (Гана, Гватемала, Индонезия и Филиппины).

Помогли ли покупки активов?

Как показывает проведенный нами анализ, почти за шесть месяцев действия мер количественного смягчения эти покупки оказали в целом положительное влияние на местные финансовые рынки. Важно отметить, что это было верно даже с учетом снижения директивных ставок, дополнительных крупномасштабных покупок активов Федеральной резервной системой и активного восстановления склонности к риску в мире. В частности, покупки активов центральными банками стран с формирующимся рынком помогли снизить доходность государственных облигаций без сопутствующего снижения курса местных валют. Также они помогли постепенно снизить напряженность на локальных рынках.

Расширение набора инструментов политики

После окончания текущей пандемии положительный опыт покупок активов может побудить еще больше центральных банков стран с формирующимся рынком рассмотреть нетрадиционные меры денежно-кредитной политики в качестве ключевой составляющей их инструментария, особенно в случае ограниченности традиционных возможностей политики. Покупки активов могут быть целесообразны для некоторых центральных банков, в зависимости от существующей рыночной конъюнктуры и их способности успешно их реализовать.

Однако директивным органам следует учитывать как преимущества, так и возможные значительные издержки количественного смягчения. Если покупки активов, особенно бессрочных и в крупных масштабах, будут регулярно применяться в будущем, то может возникнуть ряд рисков: может ослабнуть доверие к институтам и центральному банку, может усилиться риск оттока капитала, особенно в странах с более слабыми основными экономическими показателями, а у инвесторов могут возникнуть опасения относительно подчинения денежно-кредитной политики бюджетным соображениям. Эти риски необходимо взвесить, прежде чем центральные банки начнут менять свою политику и приступят к ее реализации.

Еще многое предстоит сделать

В целом программы покупки активов в странах с формирующимся рынком могут быть полезны, однако необходимо провести дальнейшую оценку по мере получения новых данных об их эффективности, особенно в случае продолжения этих покупок.

Сейчас уже появляются некоторые выводы: покупки активов оказываются более эффективны при использовании в составе более широкого пакета мер макроэкономической политики. Прозрачность и предоставление четкой информации имеют критически важное значение для сведения к минимуму рисков подрыва доверия к центральным банкам, проводящим покупки активов, особенно в странах с более слабой институциональной основой. В большинстве случаев программы покупки активов должны иметь ограниченные продолжительность и масштаб, а также должны быть привязаны к четким целям. Наконец, желательно, чтобы покупки совершались на вторичных рынках, поскольку покупки на первичном рынке или по ценам ниже рыночных могут повлиять на процесс определения справедливой стоимости облигаций. Покупки на первичном рынке могут также вызвать опасения относительно того, что центральные банки пожертвуют реализацией поставленной перед ними задачи обеспечения ценовой стабильности ради финансирования операций правительства (подчинение денежно-кредитной политики бюджетным соображениям).

*****

Рохит Гоэль — эксперт по вопросам финансового сектора в Департаменте денежно-кредитных систем и рынков капитала МВФ. Он является одним из авторов разделов «Доклада по вопросам глобальной финансовой стабильности» (глава 1) и членом группы Фонда по надзору за рынками. Он занимается глубоким изучением вопросов, связанных с рисками для финансовой стабильности в странах с формирующимся рынком, динамикой рыночной ликвидности и количественным моделированием между классами активов. Ранее его работа также была связана с вопросами стабильности корпоративного сектора в США и анализом глобального банковского сектора. До прихода в МВФ Рохит четыре года работал помощником вице-президента и пишущим аналитиком в компании Barclays Asia Equities. Рохит имеет степень бакалавра технических наук в области компьютерных наук от Индийского технологического института в Дели и MBA от Индийского института управления в Бангалоре. Он также является дипломированным финансовым аналитиком и имеет сертификаты CAIA и FRM.

Димитрис Дракопулос — эксперт по вопросам финансового сектора в Департаменте денежно-кредитных систем и рынков капитала МВФ.

Фабио М. Наталуччи — заместитель директора Департамента денежно-кредитных систем и рынков капитала. Он отвечает за «Доклад по вопросам глобальной финансовой стабильности», в котором приводятся результаты проводимой МВФ оценки рисков для мировой финансовой стабильности. До начала работы в МВФ Фабио занимал должность старшего помощника директора Отдела по валютным вопросам в Совете управляющих Федеральной резервной системы. С октября 2016 года по июнь 2017 года г-н Наталуччи был заместителем помощника секретаря по международной финансовой стабильности и регулированию в Министерстве финансов США. Г-н Наталуччи имеет докторскую степень по экономике от Нью-Йоркского университета.

Эван Папагеоргиу — заместитель начальника Отдела мониторинга и анализа рынков в Департаменте денежно-кредитных систем и рынков капитала МВФ. Он является одним из авторов материалов в «Докладе по вопросам глобальной финансовой стабильности», касающихся стран с формирующимся рынком, суверенного кредитного риска, рынков инструментов с фиксированным доходом и устойчивого финансирования. До этого он был сотрудником Отдела Скандинавских стран Европейского департамента МВФ, где он работал над материалами по макропруденциальной политике, сбережениям домашних хозяйств и проблемам внешнего сектора. До прихода в МВФ Эван был специалистом по стратегиям реализации инструментов с фиксированным доходом в Нью-Йорке и Лондоне и специализировался на вопросах процентных ставок и валютных курсов в странах с формирующимся рынком. Он получил докторскую степень по исследованиям операций и разработке финансовых инструментов в Принстонском университете.