Год назад темпы экономической деятельности ускорялись почти во всех регионах мира. Годом позже многое изменилось: нарастание напряженности в торговле между США и Китаем, необходимое ужесточение политики кредитования в Китае, макроэкономические трудности в Аргентине и Турции, перебои в автомобильной отрасли в Германии и ужесточение финансовых условий наряду с нормализацией денежно-кредитной политики в крупных странах с развитой экономикой — все это обусловило существенное ослабление глобального экономического подъема, особенно во второй половине 2018 года.

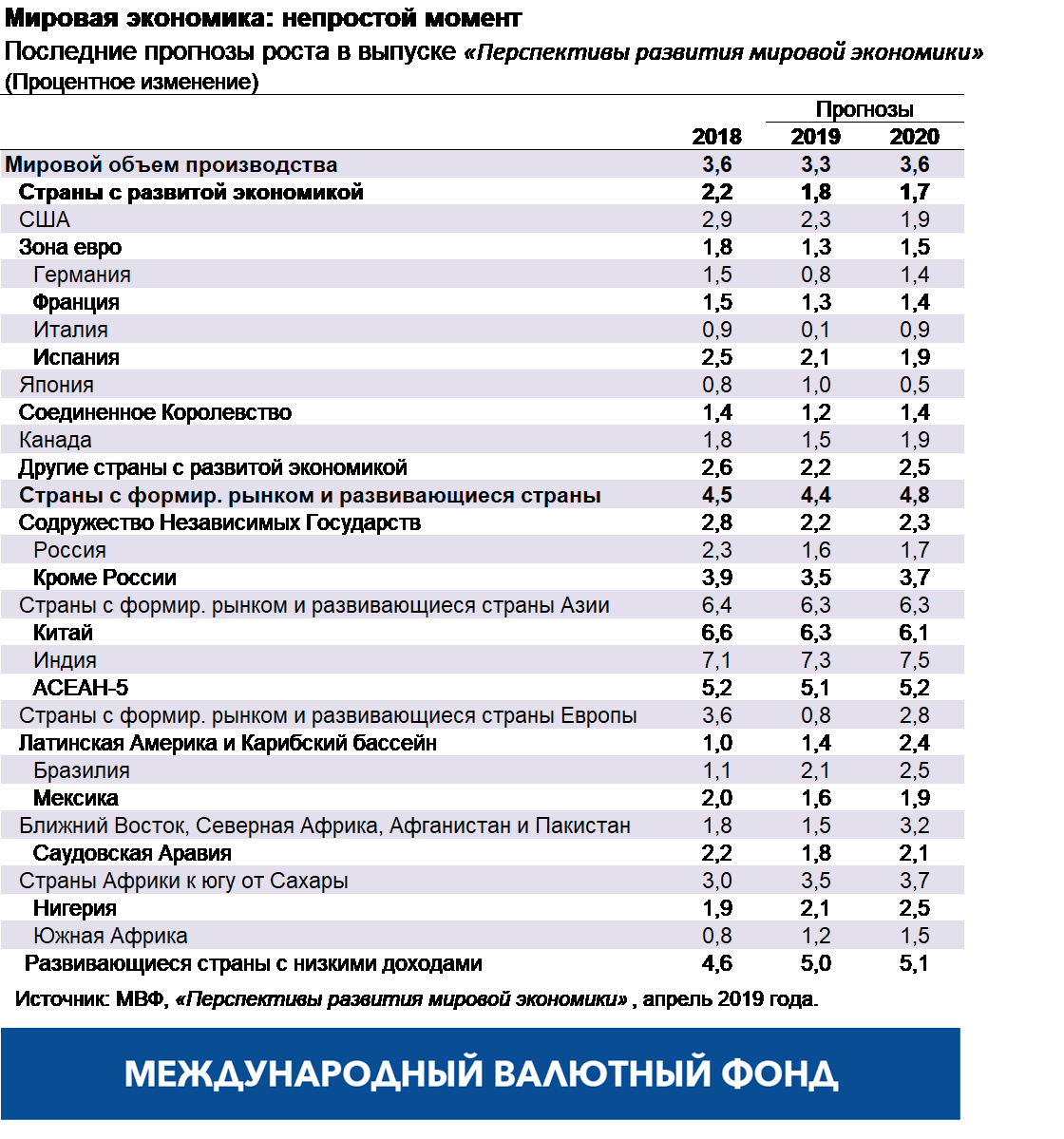

С учетом того что это ослабленное состояние сохранится в первой половине 2019 года, в нашем новом выпуске «Перспектив развития мировой экономики» (ПРМЭ) на 2019 год прогнозируется снижение темпов роста в 70 процентах мировой экономики. Мировой рост замедлился до 3,6 процента в 2018 году и, в 2019 году прогнозируется его дальнейшее снижение до 3,3 процента. Пересмотр прогноза роста с его понижением на 0,2 процентного пункта на 2019 год по сравнению с январским прогнозом также имеет широкую основу. Он отражает пересмотр прогнозов роста с их понижением для нескольких крупнейших экономик, в том числе зоны евро, Латинской Америки, США, Соединенного Королевства, Канады и Австралии.

Хотя 2019 год начался с низких темпов роста, во второй половине года ожидается его ускорение. Это ускорение поддерживается значительным смягчением денежно-кредитной политики в ведущих экономиках, которое стало возможным благодаря отсутствию инфляционного давления несмотря на почти нулевой разрыв между фактическим и потенциальным объемом производства. Федеральная резервная система США, Европейский центральный банк, Банк Японии и Банк Англии перешли к более мягкому курсу. Китай расширил свои бюджетные и денежно-кредитные стимулы, с тем чтобы противодействовать негативным последствиям пошлин на торговлю. Кроме того, когда торговое соглашение стало приобретать реальные контуры, улучшились перспективы снижения напряженности в сфере торговли между США и Китаем.

Эти ответные меры политики помогли в различной мере в разных странах нейтрализовать ужесточение финансовых условий. В странах с формирующимся рынком отмечается некоторое возобновление потоков портфельного капитала, снижение стоимости суверенного заимствования и укрепление национальных валют по отношению к доллару США. В то время как на финансовых рынках произошло быстрое улучшение ситуации, положительные сдвиги в реальной экономике происходят медленно. Показатели промышленного производства и инвестиций остаются низкими для большинства стран с развитой экономикой и стран с формирующимся рынком, и мировая торговля еще не восстановилась.

С учетом улучшения перспектив на вторую половину 2019 года прогнозируется восстановление роста мировой экономики в 2020 году до уровня 3,6 процента. Это восстановление характеризуется неустойчивостью и зависит от подъема роста в странах с формирующимся рынком и развивающихся странах, где прогнозируется повышение роста с 4,4 процента в 2019 году до 4,8 процента в 2020 году. В частности, восстановление темпов роста опирается на ожидаемое повышение роста в Аргентине и Турции и некоторое улучшение в ряде других переживающих напряженность развивающихся стран и поэтому связано со значительной неопределенностью. Рост в странах с развитой экономикой несколько замедлится в 2020 году, несмотря на его частичное восстановление в зоне евро, поскольку воздействие бюджетного стимула США будет ослабевать, а рост приблизится к невысоким потенциальным темпам для всей этой группы ввиду тенденций старения населения и низких темпов роста производительности.

В период после 2020 года рост стабилизируется на уровне примерно 3½ процента, и он будет поддерживаться в основном за счет роста в Китае и Индии и увеличения их веса в мировом доходе. Рост в странах с формирующимся рынком и развивающихся странах стабилизируется на уровне примерно 5 процентов, хотя и со значительной вариацией между странами, учитывая что страны Азии с формирующимся рынком продолжают показывать более высокие темпы роста, чем другие регионы. Аналогичная ситуация отмечается в отношении стран с низкими доходами, причет некоторые из них, особенно импортеры биржевых товаров, показывают высокие темпы роста, в то время как другие все больше отстают от стран с развитой экономикой по показателям на душу населения.

Факторы риска для мирового роста

Хотя мировая экономика продолжает расти разумными темпами, и в прогнозах базисного сценария мировой спад не предусматривается, существует множество рисков снижения темпов роста. Напряженность в вопросах торговой политики может снова повыситься и проявиться в других областях (таких как автомобильная промышленность), вызывая существенные нарушения в мировых цепях поставок. Рост в Китае может преподнести сюрприз, оказавшись ниже прогнозируемого, а также остаются высокими риски, связанные с «брекситом». Ухудшение настроений на рынке может быстро привести к ужесточению финансовых условий в такой ситуации, когда во многих странах отмечается высокий уровень задолженности частного и государственного секторов, в том числе с учетом рисков образования порочного круга взаимного влияния между суверенными заемщиками и банками.

Построение более социально интегрированной экономики

Учитывая эти факторы риска, принципиально важно избегать ошибок в политике, чреватых серьезным ущербом. Директивным органам необходимо вести совместную работу, чтобы неопределенность в отношении политики не привела к ослаблению инвестиций. Налогово-бюджетная политика должна регулировать компромиссный выбор между поддержкой спроса и удержанием государственного долга на устойчивой траектории, а оптимальное сочетание зависит от конкретных обстоятельств той или иной страны. Политика в отношении финансового сектора должна заблаговременно устранять факторы уязвимости за счет применения макропруденциальных инструментов (таких как антициклические страховые запасы капитала) — эта задача стала более насущной вследствие вероятности того, что процентные ставки останутся на низком уровне в течение более продолжительного времени. Денежно-кредитная политика должна по-прежнему опираться на поступающие данные, она должна четко излагаться и обеспечивать, чтобы инфляционные ожидания оставались прочно закрепленными.

Всем странам крайне необходимо принять меры для повышения потенциального объема производства, увеличения инклюзивности и укрепления устойчивости. Есть потребность в расширении многостороннего сотрудничества для разрешения торговых конфликтов, решения проблем изменения климата и рисков для кибербезопасности, а также для повышения результативности международного налогообложения.

Это непростой момент для мировой экономики. Если риски ухудшения ситуации не материализуются, а поддержка принятых мер экономической политики будет результативной, то мировой рост должен снова повыситься. Однако если какой‑либо из крупных рисков материализуется, то ожидаемое восстановление экономики в странах, испытывающих стресс, странах, зависимых от экспорта, и странах с высоким уровнем задолженности может не произойти. В этом случае директивным органам потребуется адаптироваться к новой ситуации. В зависимости от обстоятельств это может потребовать синхронизированных мер стимулирования различных стран с учетом конкретных обстоятельств, дополняемых мягкой денежно-кредитной политикой. И наконец, для сохранения действенной глобальной системы безопасности, которая поможет стабилизировать мировую экономику, настоятельно необходимы достаточные ресурсы для многосторонних организаций.

--------------------------------------

Гита Гопинат — экономический советник и директор Исследовательского департамента Международного Валютного Фонда (МВФ). Она находится в отпуске для деятельности в общественных интересах из экономического факультета Гарвардского университета, где она является профессором международных исследований и экономики, стипендиатом фонда Джона Званстра.

Исследования г-жи Гопинат, которые посвящены международным финансам и макроэкономике, публиковались во многих ведущих экономических журналах. Она является автором многочисленных научных статей по вопросам обменных курсов, торговли и инвестиций, международным финансовым кризисам, денежно-кредитной политике, долгу и кризисам в странах с формирующимся рынком.

Она является одним из редакторов текущего выпуска серии Handbook of International Economics (Справочник по международной экономике), а до этого была соредактором журнала American Economic Review и руководящим редактором журнала Review of Economic Studies. Ранее она также была содиректором программы международных финансов и макроэкономики в Национальном бюро экономических исследований (НБЭИ), приглашенным исследователем в Федеральном резервном банке Бостона и членом группы экономических советников Федерального резервного банка Нью Йорка. В 2016–2018 годах она была экономическим советником Главного министра штата Керала, Индия. Она также входила в Консультативную группу видных деятелей Министерства финансов Индии по вопросам Группы 20-ти.

Г-жа Гопинат является избранным членом Американской академии гуманитарных и естественных наук и лауреатом премии выдающемуся выпускнику Университета штата Вашингтон. В 2019 году журнал Foreign Policy назвал ее одним из Ведущих мировых мыслителей, в 2014 году МВФ признал ее одним из 25 ведущих экономистов в возрасте до 45 лет, а в 2011 году Всемирный экономический форум включил ее в клуб молодых мировых лидеров (YGL). Правительство Индии присудило ей награду Pravasi Bharatiya Samman, являющуюся высшим признанием заслуг для индийцев, проживающих за рубежом. До прихода на работу в Гарвардский университет в 2005 году она была доцентом экономики в Школе бизнеса имени Бута Чикагского университета.

Г-жа Гопинат родилась в Индии. Она является гражданкой США, а также имеет заграничное гражданство Индии. Она получила степень доктора экономики в Принстонском университете в 2001 году, а до этого — степень бакалавра гуманитарных наук в Колледже Леди Шри Рам и степени магистра гуманитарных наук в Делийской школе экономики и Университете штата Вашингтон.