Il y a un an, l’activité économique s’accélérait dans presque toutes les régions du monde. Un an plus tard, les choses ont bien changé : l’escalade des tensions commerciales entre les États-Unis et la Chine, le resserrement nécessaire du crédit en Chine, les tensions macroéconomiques en Argentine et en Turquie, les perturbations du secteur automobile en Allemagne, et le durcissement des conditions financières, conjugué à la normalisation de la politique monétaire dans les plus grands pays avancés, ont contribué à un fléchissement marqué de l’expansion mondiale, surtout au deuxième semestre de 2018.

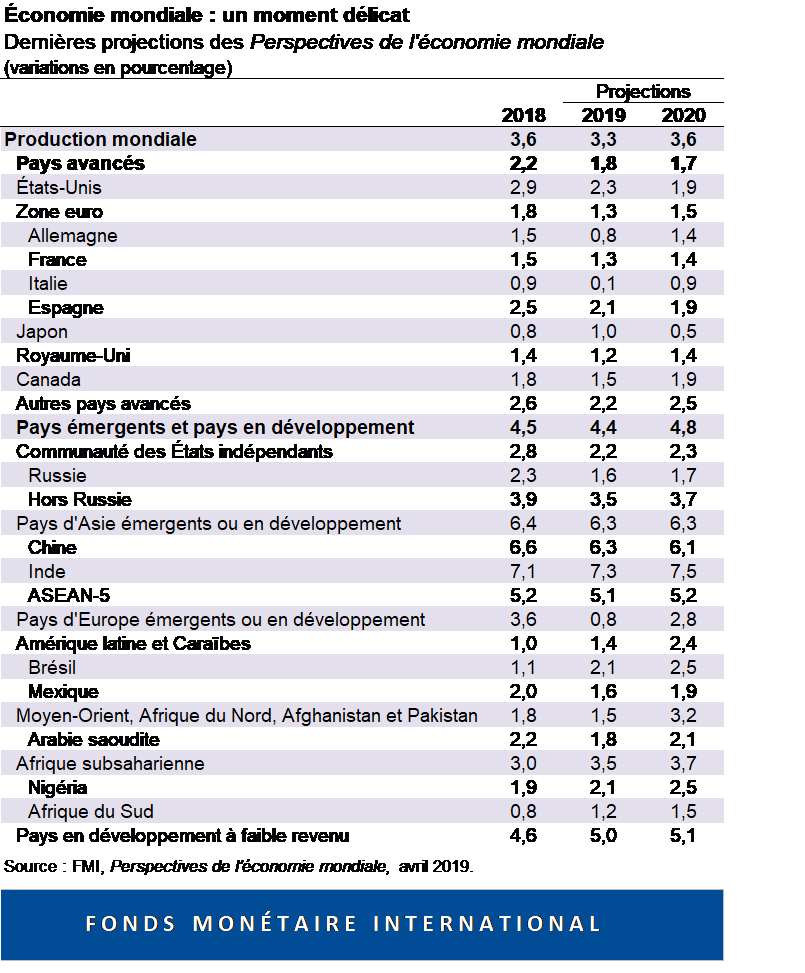

Comme cette faiblesse devrait persister au premier semestre de 2019, notre dernier rapport sur les Perspectives de l’économie mondiale (PEM) prévoit un ralentissement de la croissance en 2019 pour 70 % de l’économie mondiale. La croissance mondiale a fléchi à 3,6 % en 2018 et devrait encore ralentir en 2019, à 3,3 %. En outre, la révision à la baisse de 0,2 point de pourcentage pour 2019 par rapport à la projection de janvier dernier est générale. Elle s’explique par des révisions pour plusieurs grandes économies, parmi lesquels la zone euro, l’Amérique latine, les États-Unis, le Royaume-Uni, le Canada et l’Australie.

Après un début d’année 2019 médiocre, la croissance devrait rebondir au deuxième semestre. Cette accélération s’explique par une politique économique fort accommodante dans les grands pays, grâce à l’absence de tensions inflationnistes en dépit d’une croissance proche de son potentiel. La Réserve fédérale américaine, la Banque centrale européenne, la Banque du Japon et la Banque d’Angleterre ont adopté une politique monétaire plus accommodante. La Chine a intensifié sa relance budgétaire et monétaire afin de contrer les effets négatifs des droits de douane. Par ailleurs, les perspectives concernant les tensions commerciales entre les États-Unis et la Chine se sont améliorées, et un accord semble prendre forme.

Ces ripostes ont contribué à inverser le durcissement des conditions financières à des degrés divers à l’échelle internationale. Les pays émergents ont enregistré une reprise des flux d’investissements de portefeuille, une baisse des coûts de l’emprunt souverain et une appréciation de leur monnaie par rapport au dollar. Si l’amélioration sur les marchés financiers a été rapide, celle de l’économie réelle doit encore se matérialiser. Les indices de la production industrielle et de l’investissement demeurent faibles pour la plupart des pays avancés et des pays émergents, et le commerce mondial ne s’est pas encore redressé.

Une amélioration est attendue au deuxième semestre de 2019, et la croissance mondiale devrait remonter à 3,6 % en 2020. Cette accélération est précaire et repose sur un rebond dans les pays émergents et les pays en développement, où la croissance devrait passer de 4,4 % en 2019 à 4,8 % en 2020. En particulier, elle est tributaire d’un rebond attendu en Argentine et en Turquie, ainsi que de meilleurs résultats dans une série d’autres pays émergents et pays en développement en difficulté, et est donc exposée à une grande incertitude. Dans les pays avancés, la croissance ralentira légèrement en 2020, en dépit d’une reprise partielle dans la zone euro, à mesure que les effets de la relance budgétaire américaine s’estompent et que la croissance tend vers le potentiel modeste de l’ensemble du groupe, étant donné le vieillissement de la population et la faible croissance de la productivité

Au delà de 2020, la croissance se stabilisera aux alentours de 3½ %, portée principalement par la croissance en Chine et en Inde, ainsi que leur poids croissant dans le revenu mondial. Dans les pays émergents et les pays en développement, la croissance se stabilisera à 5 %, quoique avec des variations considérables, car les pays émergents d’Asie continuent d’afficher une croissance plus rapide que les autres régions. Une tendance similaire s’observe pour les pays à faible revenu, dont certains, en particulier les importateurs de produits de base, connaissent une croissance rapide, alors que d’autres se font distancer davantage par les pays avancés sur le plan de la croissance par habitant.

Risques

Si la croissance mondiale demeure raisonnable et qu’une récession mondiale ne figure pas dans les projections de référence, les risques sont nombreux. Les tensions commerciales pourraient reprendre et se propager dans d’autres domaines (tels que l’industrie automobile), avec de fortes perturbations des chaînes d’approvisionnement mondiales. La croissance dans des économies d’importance systémique telles que la zone euro et la Chine pourrait être inférieure aux prévisions, et les risques entourant le Brexit restent élevés. Une détérioration de l’état d’esprit sur les marchés pourrait rapidement durcir les conditions de financement dans un environnement caractérisé par l’endettement élevé des secteurs privés et publics dans de nombreux pays, y compris des risques de spirale perverse entre États et banques.

Mettre en place des économies plus inclusives

Étant donné ces risques, il est impératif d’éviter des faux pas coûteux. Les dirigeants doivent coopérer pour veiller à ce que l’incertitude entourant les politiques économiques ne pèsent pas sur l’investissement. La politique budgétaire doit chercher à la fois à soutenir la demande, à protéger les dépenses sociales et à maintenir la dette publique sur une trajectoire viable, le dosage optimal de la politique économique dépendant des circonstances propres à chaque pays. En ce qui concerne le secteur financier, il s’agit de s’attaquer aux facteurs de vulnérabilité de manière préventive en déployant des outils macroprudentiels (tels que des volants de fonds propres anticycliques) ; il est d’autant plus urgent de le faire qu’il est possible que les taux d’intérêt restent à un bas niveau pendant une période plus longue. La politique monétaire doit rester tributaire des données, être bien communiquée et veiller à ce que les anticipations inflationnistes demeurent ancrées.

Dans l’ensemble des pays, il est impératif de prendre des mesures qui stimulent la production potentielle, améliorent l’inclusion et renforcent la résilience. Il est nécessaire de renforcer la coopération multilatérale afin de résoudre les différends commerciaux, de s’attaquer au changement climatique et aux risques liés à la cybersécurité, et d’améliorer l’efficacité de la fiscalité internationale.

C’est une année délicate pour l’économie mondiale. Si les risques de dégradation ne se concrétisent pas et si les mesures mises en place pour soutenir l’activité sont efficaces, la croissance mondiale devrait rebondir. Si, cependant, l’un des risques majeurs se concrétisait, les redressements attendus dans les pays en difficulté, les pays tributaires de leurs exportations et les pays lourdement endettés ne se produiraient peut-être pas. Dans ce cas, les dirigeants devront ajuster leur action. En fonction des circonstances, il s’agira peut-être d’engager partout une relance synchronisée et propre à chaque pays, qui serait complétée par une politique monétaire accommodante. Enfin, il reste essentiel que les institutions multilatérales disposent de ressources adéquates pour conserver un dispositif efficace de sécurité mondiale, qui sera utile pour stabiliser l’économie mondiale.

---------------------

Gita Gopinath est la conseillère économique et directrice du département des études du Fonds monétaire international (FMI). Elle est en congé pour service public du département d’économie de l’université Harvard, où elle exerce les fonctions de professeure d’études internationales et d’économie, titulaire de la chaire John Zwaanstra.

Les travaux de Mme Gopinath, qui portent essentiellement sur la finance internationale et la macroéconomie, ont été publiés dans bon nombre de revues économiques phares. Elle est l’auteure de nombreux articles traitant des taux de change, du commerce et l’investissement, des crises financières internationales, de la politique monétaire, de la dette et des crises des pays émergents.

Elle est actuellement corédactrice du Handbook of International Economics, après avoir été corédactrice de l’American Economic Review et rédactrice en chef du Review of Economic Studies. Précédemment, elle a également été corédactrice dans le cadre du programme Finance internationale et macroéconomie du National Bureau of Economic Research (NBER), universitaire invitée à la Banque fédérale de réserve de Boston et membre du groupe consultatif de la Banque fédérale de réserve de New York. De 2016 à 2018, elle était la conseillère économique du ministre en chef de l’État indien du Kerala. Elle a par ailleurs siégé au sein du Groupe des personnalités éminentes étudiant les questions relatives au G-20, pour le compte du ministère indien des Finances.

Mme Gopinath est membre élue de l’Académie américaine des arts et des sciences et de la Société d’économétrie et lauréate du prix Distinguished Alumnus de l’université de Washington. En 2014, elle a été placée sur la liste des 25 économistes les plus influents de moins de 45 ans par le FMI et en 2011, elle a été désignée comme jeune dirigeante mondiale par le Forum économique mondial. Avant de devenir professeure à l’université Harvard en 2005, elle était professeure adjointe d’économie à la Booth School of Business de l’université de Chicago.

Mme Gopinath est née en Inde en 1971. Elle est citoyenne américaine et citoyenne indienne de la diaspora. Elle a obtenu son doctorat en économie à l’université de Princeton en 2001, après avoir obtenu une licence à l’université de Delhi et des diplômes de maîtrise à la Delhi School of Economics et à l’université de Washington.