Durante a maior parte do ano passado, os investidores precificaram um aumento temporário da inflação nos Estados Unidos por causa da recuperação econômica instável e da lenta eliminação de gargalos do lado da oferta.

Mas agora o sentimento mudou. Os preços estão subindo no ritmo mais rápido em quase quatro décadas e a escassez de oferta no mercado de trabalho está elevando os salários. A nova variante ômicron aumentou a preocupação com pressões do lado da oferta sobre a inflação. O Federal Reserve (Fed, o banco central dos EUA) citou a evolução da inflação como um dos principais fatores para sua decisão no mês passado de acelerar a redução do programa de compras de ativos.

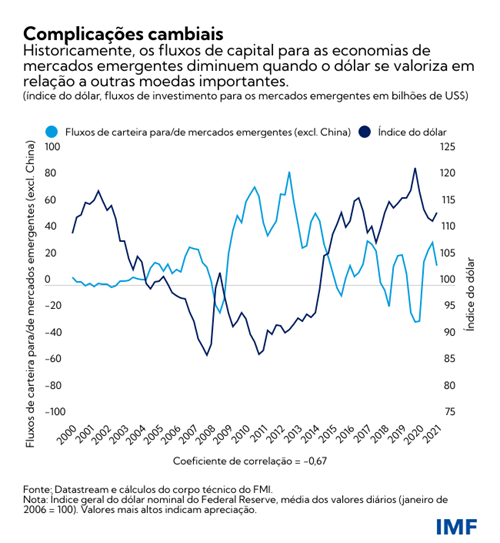

Essas mudanças tornaram mais incertas as perspectivas para os mercados emergentes. Esses países também estão enfrentando uma inflação elevada e uma dívida pública substancialmente maior. A dívida pública bruta média nos mercados emergentes cresceu quase 10 pontos percentuais desde 2019, chegando a cerca de 64% do PIB até o fim de 2021, segundo estimativas, com grandes variações entre os países. Contudo, em contraste com os Estados Unidos, a recuperação econômica e os mercados de trabalho nesses países são menos robustos. Embora os custos de captação de empréstimos em dólar permaneçam baixos para muitos, as preocupações com a inflação interna e a estabilidade do financiamento externo levaram vários mercados emergentes, como África do Sul, Brasil e Rússia, a começar a elevar os juros no ano passado.

Novos riscos para a recuperação

Continuamos a prever um crescimento sólido nos EUA. A inflação deve moderar-se no fim deste ano, à medida que as perturbações do lado da oferta diminuam e a contração fiscal pressione a demanda. A orientação da política do Fed no sentido de elevar os custos de captação mais rapidamente não provocou uma reavaliação substancial das perspectivas econômicas por parte do mercado. Caso os juros de referência subam e a inflação se modere como previsto, a história mostra que os efeitos sobre os mercados emergentes provavelmente serão benignos se o aperto da política monetária for gradual, bem telegrafado e em resposta a uma retomada mais forte. As moedas dos mercados emergentes ainda podem desvalorizar-se, mas a demanda externa compensaria o impacto do aumento dos custos de financiamento.

Mesmo assim, as repercussões nos mercados emergentes também poderiam ser menos benignas. Uma inflação ampla dos salários nos EUA ou gargalos sustentados do lado da oferta poderiam elevar os preços acima do previsto e alimentar as expectativas de uma inflação mais acelerada. Uma resposta do Fed na forma de aumentos mais rápidos dos juros poderia abalar os mercados financeiros e restringir as condições financeiras em nível mundial. Esses desdobramentos poderiam vir acompanhados de uma desaceleração da demanda e do comércio nos EUA e levar a fluxos de saída de capital e à depreciação do câmbio nos mercados emergentes.

O impacto de um aperto por parte do Fed num cenário como esse poderia ser mais grave para os países vulneráveis. Nos últimos meses, os mercados emergentes com dívida pública e privada elevada, exposição em moeda estrangeira e saldos mais baixos das contas correntes já registraram flutuações maiores de suas moedas em relação ao dólar. A combinação de crescimento mais lento e maiores vulnerabilidades poderia criar uma espiral adversa para essas economias, como o FMI destacou nas edições de outubro do World Economic Outlook e do Relatório sobre a Estabilidade Financeira Mundial.

Difíceis dilemas

Algumas economias de mercados emergentes já começaram a ajustar a política monetária e estão se preparando para reduzir o apoio fiscal para enfrentar a dívida e a inflação em alta. Diante de condições de financiamento mais restritivas, as economias de mercados emergentes devem adaptar sua reação com base nas respectivas circunstâncias e vulnerabilidades. Aquelas cujas políticas para conter a inflação têm mais credibilidade podem restringir a política monetária de forma mais gradual, enquanto outras em que as pressões inflacionárias são mais fortes ou as instituições são mais fracas precisam agir de forma rápida e ampla. Em ambos os casos, parte da resposta deve consistir em deixar as moedas desvalorizar-se e elevar os juros de referência, entre outras medidas. Caso enfrentem condições desordenadas nos mercados de câmbio, os bancos centrais com reservas suficientes podem intervir, desde que essa intervenção não substitua o devido ajuste macroeconômico.

Contudo, essas ações podem exigir escolhas difíceis para os mercados emergentes, entre apoiar uma economia interna fraca e salvaguardar a estabilidade externa e dos preços. De maneira análoga, estender apoio às empresas além das medidas existentes pode aumentar os riscos de crédito e enfraquecer a saúde das instituições financeiras no longo prazo ao protelar o reconhecimento das perdas. Ademais, a reversão dessas medidas poderia tornar as condições financeiras mais restritivas, solapando a recuperação.

Para enfrentar esses dilemas, as economias de mercados emergentes podem tomar medidas agora para fortalecer os quadros de política e reduzir as vulnerabilidades. No caso dos bancos centrais que estão adotando uma política mais austera para conter as pressões inflacionárias, uma comunicação clara e uniforme dos planos de política pode ajudar o público a entender melhor a necessidade de buscar a estabilidade de preços. Os países com níveis elevados de dívida denominada em moeda estrangeira devem procurar reduzir esses descasamentos e proteger suas exposições a risco sempre que possível. E para reduzir os riscos de rolagem, o vencimento das obrigações deve ser prorrogado mesmo que isso aumente os custos. Já os países altamente endividados talvez também precisem iniciar ajustes fiscais mais cedo e de forma mais rápida.

A manutenção das políticas de apoio financeiro às empresas deve ser revista, e os planos para normalizar esse apoio devem ser calibrados cuidadosamente em função das perspectivas e de modo a preservar a estabilidade financeira. Nos países onde a dívida das empresas e os empréstimos improdutivos eram elevados mesmo antes da pandemia, alguns bancos e credores não bancários mais fracos podem enfrentar problemas de solvência se o financiamento se tornar mais difícil. Os regimes de resolução devem estar prontos para ser acionados.

Além dessas medidas imediatas, a política fiscal pode ajudar a aumentar a resiliência a choques. Estabelecer um compromisso confiável com uma estratégia fiscal de médio prazo ajudaria a reforçar a confiança dos investidores e a recuperar espaço para o apoio fiscal numa desaceleração da economia. Essa estratégia poderia envolver o anúncio de um plano abrangente para reforçar gradualmente as receitas fiscais, aumentar a eficiência dos gastos ou implementar reformas fiscais estruturais, como reformas da previdência e de subsídios (conforme descrito na edição de outubro do Monitor Fiscal do FMI).

Por último, apesar da recuperação econômica prevista, alguns países talvez precisem recorrer à rede mundial de segurança financeira, que inclui o acesso a linhas de swap, acordos de financiamento regionais e recursos multilaterais. O FMI contribuiu com a alocação de US$ 650 bilhões em Direitos Especiais de Saque no ano passado, a maior da história.

Embora esses recursos aumentem as reservas contra possíveis desacelerações econômicas, episódios anteriores mostraram que alguns países talvez necessitem de mais margem de manobra financeira. É por isso que o FMI adaptou seu conjunto de ferramentas para a concessão de crédito para os países membros. Os países com políticas robustas podem recorrer a linhas de crédito preventivas para ajudar a evitar crises. Outros podem ter acesso a empréstimos adaptados ao nível de renda, embora os programas devam ser ancorados por políticas sólidas que restabeleçam a estabilidade econômica e promovam o crescimento sustentável.

Embora o prognóstico seja de continuidade da recuperação mundial neste e no próximo ano, os riscos para o crescimento ainda são elevados por causa da pandemia, que insiste em ressurgir. A possível confluência entre esses riscos e um aperto mais rápido por parte do Fed significa que as economias de mercados emergentes devem se preparar para possíveis surtos de turbulência econômica.

*****

Stephan Danninger é chefe da Divisão de Política Macroeconômica no Departamento de Estratégia, Políticas e Avaliação do FMI. Ingressou no FMI em 2000 e já chefiou divisões que cobriam o Japão e os Estados Unidos. Durante a crise financeira mundial, foi pesquisador na Divisão de Estudos Econômicos Internacionais, responsável pela publicação do World Economic Outlook. Seus estudos abrangem uma variedade de temas, como o crescimento da mão de obra, os determinantes da inflação e produtividade, repercussões das pressões financeiras entre países e reformas estruturais que reforçam o crescimento. É doutor pela Universidade de Columbia, Nova York.

Kenneth Kang é Subdiretor do Departamento de Estratégia, Políticas e Avaliação do FMI e é responsável por questões relacionadas à supervisão da economia mundial e do dinheiro digital. Anteriormente, trabalhou no Departamento da Ásia e do Pacífico e no Departamento da Europa, onde se ocupou da área do euro, China, Coreia, Itália, Japão e Países Baixos. Foi Representante Residente do FMI na Coreia de 2003 a 2006. Doutorou-se pela Universidade de Harvard e graduou-se na Universidade de Yale.

Hélène Poirson é subchefe da Divisão de Política Macroeconômica no Departamento de Estratégia, Políticas e Avaliação do FMI. Ingressou no FMI em 1999 e trabalhou principalmente na supervisão de economias de mercados emergentes, como África do Sul, Brasil, Índia, Malásia, Tailândia e Turquia, e em países do G-7, como Alemanha, Estados Unidos, França, Itália, Japão, Reino Unido, além da área do euro. Também trabalhou no Gabinete de Investimentos do FMI como Analista Sênior de Investimentos e na Divisão de Financiamento Concessional, no Departamento Financeiro. Seus estudos se concentram numa variedade de questões macrofinanceiras. É analista financeira certificada (CFA) e doutora em macroeconomia aplicada pela Escola de Economia de Paris (centro de pesquisa DELTA).