Com a intensificação das pressões inflacionárias e a variante ômicron gerando novas incertezas, as autoridades monetárias estão enfrentando novos e complexos dilemas

O ressurgimento da pandemia e a mais recente variante, a ômicron, aumentaram fortemente a incerteza em torno das perspectivas econômicas mundiais. Isso ocorre enquanto vários países enfrentam índices de inflação bem superiores às metas da sua política monetária. No entanto, é evidente que a força da recuperação da economia e a magnitude das pressões inflacionárias subjacentes variam consideravelmente entre os países. Assim, as políticas em resposta ao aumento dos preços devem ser calibradas de acordo com as circunstâncias específicas de cada economia.

Nos Estados Unidos, com o produto interno bruto próximo às tendências anteriores à pandemia, a escassez de oferta no mercado de trabalho e, agora, pressões inflacionárias generalizadas, vemos razões para a política monetária atribuir maior peso aos riscos inflacionários em comparação com outras economias avançadas, como a área do euro. Seria apropriado que o Federal Reserve reduzisse mais rapidamente as compras de ativos e antecipasse a trajetória de aumento das taxas de juros de referência.

Com o tempo, se as pressões inflacionárias vierem a se tornar generalizadas em outros países, talvez seja necessário que mais deles apertem a política monetária mais cedo do que o previsto atualmente. Nesse ambiente, é essencial que os principais bancos centrais comuniquem cuidadosamente suas medidas de política para não desencadear um pânico nos mercados que teria efeitos deletérios não apenas no país, mas também no exterior, sobretudo em economias de mercados emergentes e em desenvolvimento altamente alavancadas. É evidente que, dada a enorme incerteza, também em virtude da ômicron, as autoridades devem se manter ágeis, basear as suas decisões em dados e estar prontas para corrigir o curso conforme necessário.

O panorama da inflação no mundo

O aumento dos preços da energia e dos alimentos causou uma alta da inflação em muitos países. Esses fatores mundiais podem continuar a elevar a inflação em 2022, sobretudo em decorrência dos altos preços dos alimentos básicos. Isso tem consequências especialmente negativas para as famílias dos países de baixa renda, onde os alimentos representam cerca de 40% dos gastos de consumo.

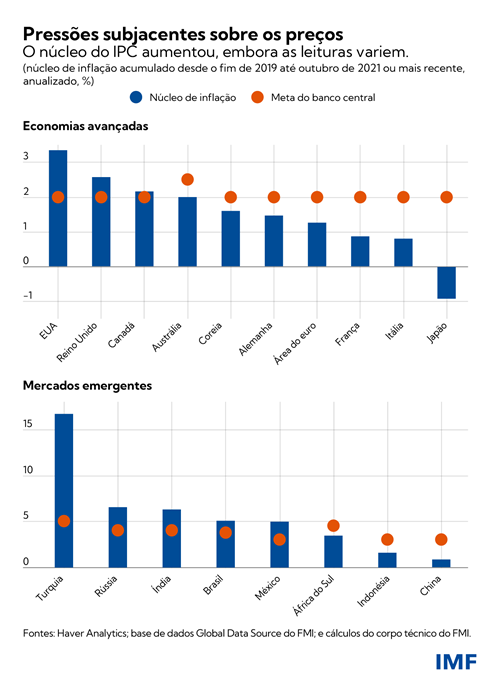

Um indicador da inflação que elimina a volatilidade dos preços de combustíveis e alimentos, o chamado núcleo do índice de preços ao consumidor também subiu, mas apresenta variações significativas entre os países. Parte do aumento do núcleo de inflação nos países reflete as reversões das quedas de preços em 2020, como o cancelamento dos cortes do IVA na Alemanha. Assim, é útil se concentrar na inflação acumulada anualizada desde o período pré-pandemia. Com base nesse indicador, o núcleo de inflação entre as economias avançadas teve um aumento mais acentuado nos Estados Unidos, seguido pelo Reino Unido e Canadá. Na área do euro, o aumento foi bem menor. Há também sinais limitados de pressões sobre o núcleo de inflação na Ásia, em países como a China, o Japão e a Indonésia. Entre os mercados emergentes, esse indicador registrou uma forte alta na Turquia.

A mediana da inflação – um indicador que não é afetado por variações de preços excepcionalmente grandes ou pequenas em algumas categorias de bens e, assim, reflete a amplitude e a provável persistência das pressões sobre os preços – também varia entre os países. O recente aumento da mediana da inflação nos Estados Unidos para cerca de 3% em outubro é também mais alto do que em outros países do Grupo dos Sete.

Embora a inflação provavelmente permaneça elevada até meados de 2022 em vários países, os indicadores das expectativas de inflação no médio e longo prazo permanecem próximos das metas da política monetária na maioria das economias. Além das expectativas de enfraquecimento das pressões inflacionárias, isso é um sinal de que as medidas de política podem trazer a inflação de volta às metas.

Nos Estados Unidos, as expectativas de inflação de longo prazo aumentaram, mas permanecem próximas às médias históricas e, assim, parecem bem ancoradas. As expectativas na área do euro aumentaram, mas a partir de níveis bem abaixo da meta até níveis agora próximos a ela, o que sugere que as expectativas de longo prazo podem ter se tornado mais bem ancoradas ao objetivo de 2% do Banco Central Europeu. No caso do Japão, as expectativas de inflação permanecem bem abaixo da meta.

Em vários mercados emergentes, como África do Sul, Índia, Indonésia e Rússia, as expectativas mostram sinais de estar ancoradas. Uma das exceções é a Turquia, onde o risco de desancoragem das expectativas inflacionárias fica visível à medida que a orientação da política monetária é flexibilizada apesar do aumento da inflação.

Fontes de pressões sobre os preços

O aumento do núcleo de inflação reflete múltiplos fatores. A demanda tem se recuperado fortemente, apoiada por medidas fiscais e monetárias excepcionais, sobretudo nas economias avançadas. Além disso, as perturbações da oferta causadas pela pandemia e pela mudança climática, e a alteração na composição dos gastos, para bens em lugar de serviços, agravaram as pressões sobre os preços. Além disso, percebem-se pressões salariais em alguns segmentos dos mercados de trabalho. Nos Estados Unidos, o recuo da participação na força de trabalho foi mais prolongado em comparação com outras economias avançadas, o que aumentou ainda mais as pressões salariais e inflacionárias.

Prevemos que o descompasso entre oferta e demanda se atenue com o tempo, reduzindo algumas pressões sobre os preços nos países. No cenário de referência, os atrasos nos embarques, os prazos de entrega mais longos e a escassez de semicondutores provavelmente melhorarão no segundo semestre de 2022. A demanda agregada deve diminuir à medida que as medidas fiscais forem sendo retiradas em 2022.

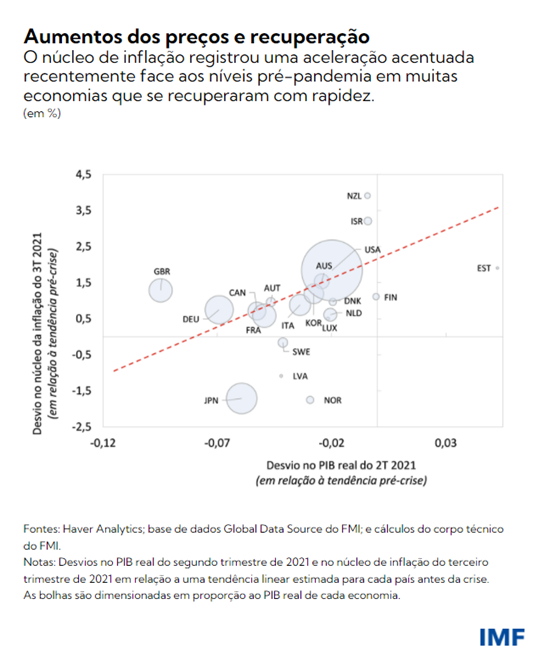

Dito isso, é importante ter em mente que a atividade econômica se recuperou rapidamente em vários países, com os Estados Unidos registrando a mais rápida retomada entre as grandes economias avançadas. É nesses países, onde a atividade econômica voltou mais rapidamente às tendências pré-pandemia, que o núcleo de inflação registrou uma aceleração acentuada face aos níveis anteriores à crise. Essa relação entre a força da retomada e o núcleo de inflação, embora longe de ser perfeita, sugere pressões inflacionárias subjacentes mais fortes nos países onde a demanda se recuperou com mais rapidez.

Medidas de política variadas

No início da pandemia, as autoridades de todo o mundo atuaram de forma sincronizada para flexibilizar a política monetária e expandir a política fiscal de forma bastante expressiva. Essas medidas ajudaram a evitar uma crise financeira mundial, apesar dos confinamentos e choques sanitários que causaram uma recessão histórica. A confluência de uma inflação muito baixa e uma demanda fraca constituiu uma forte justificativa para a flexibilização das políticas monetárias.

No início deste ano, quando a inflação subiu acentuadamente, ela foi impulsionada por uma alta de preços excepcional em alguns setores, como energia e automóveis, e a previsão era que boa parte dessa alta se revertesse até o fim do ano à medida que os problemas relacionados à pandemia diminuíssem. Os bancos centrais, com um longo histórico de manter a inflação baixa e estável, poderiam corretamente “olhar além” da alta da inflação e manter as taxas de juros baixas para apoiar a recuperação da economia.

Contudo, os riscos de uma aceleração ainda maior da inflação, destacados anteriormente em nossas publicações sobre a economia mundial e relatórios nacionais, estão se materializando, e as perturbações na oferta e demanda elevada têm durado mais do que o esperado. É provável que a inflação permaneça mais alta por mais tempo do que se pensava anteriormente, o que significa que as taxas reais estão ainda mais baixas do que antes e implica uma postura cada vez mais expansionista da política monetária.

Embora ainda antecipemos que os desequilíbrios entre oferta e demanda diminuam no próximo ano, uma política monetária focada unicamente no apoio à recuperação pode muito bem alimentar pressões inflacionárias substanciais e persistentes, com algum risco de desancorar as expectativas de inflação. Nesse sentido, nos países onde a recuperação econômica está mais avançada e as pressões inflacionárias são mais agudas, seria apropriado acelerar a normalização da política monetária.

Repercussões possivelmente difíceis

O desafio de enfrentar choques de oferta grandes e persistentes é ainda maior para os bancos centrais de mercados emergentes. Uma vez que o risco de desancoragem das expectativas de inflação é maior do que nas economias avançadas, as autoridades monetárias consideram necessário se antecipar às pressões inflacionárias e algumas – como no Brasil e na Rússia – decidiram elevar fortemente os juros de referência. Esse aperto ocorre em meio a grandes déficits de produção relacionados à Covid-19 e poderia deprimir ainda mais o produto e o emprego. Os mercados emergentes enfrentariam repercussões possivelmente difíceis caso o aperto das economias avançadas ocasionasse fluxos de saída de capital e pressões cambiais que poderiam exigir uma restritividade ainda maior.

Por último, ainda há enorme incerteza em torno da evolução da pandemia e suas consequências econômicas. Uma variante que reduzisse consideravelmente a eficácia das vacinas poderia levar a mais transtornos na cadeia de suprimentos a e contrações na oferta de mão de obra que alimentariam as pressões inflacionárias, enquanto um recuo da demanda poderia ter efeitos opostos. A queda acentuada dos preços do petróleo após a descoberta da variante ômicron e a rápida imposição de restrições de viagem pelos países são sinais da volatilidade no futuro próximo.

Em suma, as autoridades precisam calibrar cuidadosamente a sua resposta aos dados mais recentes. As diferenças nas condições inflacionárias e na força da recuperação entre os países mostra por que as respostas de política precisam ser adaptadas às circunstâncias específicas de cada país, dada a incerteza bem maior associada à ômicron. A comunicação clara por parte dos bancos centrais também é fundamental para promover uma recuperação mundial duradoura.

Como advertimos em relatórios recentes, como o World Economic Outlook, uma resposta mais antecipada do Fed para amortecer os riscos de inflação poderia resultar em volatilidade nos mercados e criar dificuldades em outros lugares, sobretudo nas economias de mercados emergentes e em desenvolvimento. Para evitar isso, as alterações nas política precisam ser bem telegrafadas, como tem ocorrido até agora. As economias de mercados emergentes e em desenvolvimento também devem se preparar para elevações dos juros nas economias avançadas, se possível por meio do alongamento dos prazos de vencimento das dívidas, reduzindo assim as necessidades de rolagem, e os órgãos reguladores também devem se concentrar em limitar o acúmulo de descasamentos de moedas nos balanços.

******

Tobias Adrian é Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais do FMI. Lidera o trabalho do FMI de supervisão e capacitação do setor financeiro, políticas monetária e macroprudencial, regulamentação financeira, gestão da dívida e mercados de capitais. Antes de ingressar no FMI, foi Vice-Presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Estudos e Estatística. Lecionou nas Universidades de Princeton e de Nova York e é autor de numerosos artigos em publicações especializadas de economia e finanças, como American Economic Review e Journal of Finance. Seus estudos se concentram nas consequências agregadas da evolução do mercado de capitais. É Doutor pelo Massachusetts Institute of Technology (MIT), Mestre pela London School of Economics, diplomado pela Universidade Goethe de Frankfurt e Mestre pela Universidade Dauphine de Paris.

Gita Gopinath é Conselheira Econômica e Diretora do Departamento de Estudos do Fundo Monetário Internacional (FMI). É professora da cátedra John Zwaanstra de Estudos Internacionais e Economia do Departamento de Economia da Universidade de Harvard, de onde está licenciada.

Seus estudos concentram-se nas áreas de finanças internacionais e macroeconomia, com artigos publicados nos principais periódicos de prestígio na área econômica. É autora de numerosos artigos sobre taxas de câmbio, comércio e investimento, crises financeiras internacionais, política monetária, dívida e crises de mercados emergentes.

Atualmente, é coeditora do Handbook of International Economics e foi coeditora do American Economic Review e editora-chefe do Review of Economic Studies. Serviu também como codiretora do programa de Finanças Internacionais e Macroeconomia do National Bureau of Economic Research (NBER), foi pesquisadora visitante do Federal Reserve Bank de Boston e membro do painel de assessoria econômica do Federal Reserve Bank de Nova York. Entre 2016 e 2018, foi Assessora Econômica do Ministro-Chefe de Kerala, na Índia. Serviu também como membro do Grupo Assessor de Pessoas Eminentes sobre Assuntos do G-20 para o Ministério das Finanças da Índia.

Foi eleita membro da Academia Americana de Artes e Ciências e da Sociedade de Econometria, e recebeu o prêmio “Distinguished Alumnus Award” da Universidade de Washington. Em 2019, figurou na relação de maiores pensadores globais compilada pela revista Foreign Policy; em 2014, foi incluída pelo FMI na lista dos 25 economistas mais promissores com menos de 45 anos e, em 2011, foi apontada Jovem Líder Mundial pelo Fórum Econômico Mundial. Foi agraciada pelo governo da Índia com o Pravasi Bharatiya Samman, a mais alta honraria outorgada a cidadãos indianos no exterior. Antes de se integrar ao corpo docente da Universidade de Harvard em 2005, foi professora adjunta de Economia da Booth School of Business da Universidade de Chicago.

Gita Gopinath nasceu na Índia. É cidadã norte-americana e cidadã ultramarina da Índia. Doutorou-se em Economia pela Universidade de Princeton em 2001, tendo concluído o ensino universitário básico no Lady Shri Ram College e obtido mestrados pela Faculdade de Economia de Délhi e pela Universidade de Washington.