インフレ圧力が高まり、オミクロン株が新たな不確実性を生み出す中、 金融政策当局者は新たな難しいトレードオフに直面している。

複数の国が金融政策目標をはるかに上回るインフレに直面するさなか、パンデミックの再拡大と新たな変異株オミクロンの出現により、世界経済の先行きを取り巻く不確実性が急激に高まった。しかし、経済回復力の強さと潜在的なインフレ圧力の規模が各国間で大きく異なることは明らかである。このため、物価上昇への政策対応を各国特有の状況に合わせて調整する必要がある。

米国では国内総生産(GDP)がパンデミック前のトレンドに戻りつつあることや、労働市場が逼迫していること、そして昨今インフレ圧力が広範に及んでいることから、ユーロ圏を含むほかの先進国と比べ、金融政策においてインフレリスクに重きを置く根拠がある。米連邦準備制度は資産購入のテーパリングを加速し、政策金利の引き上げを目指すべきである。

今後、ほかの国でもインフレ圧が広範囲に拡大する場合には、現時点での予想よりも早期に引き締めなければならない国が出てくるかもしれない。このような状況においては、市場のパニックを引き起こさないように、主要な中央銀行が注意深く政策措置を伝えることが非常に重要である 。市場のパニックは国内だけでなく国外、特にレバレッジが高い新興市場国と発展途上国に悪影響を及ぼす。言うまでもなく、オミクロン株を含む非常に高い不確実性を考慮して、政策当局者は臨機応変に、データに基づいて判断をし、必要に応じていつでも方針転換できるようにすべきだ。

世界的インフレの展望

エネルギーと食料価格の高騰は、多くの国でインフレ率をさらに押し上げた。こうした世界的要因、特に食料品価格の高騰は、2022年もインフレを加速させる可能性がある。このことは、食料品が消費支出の約40%を占める低所得国の家計に、特にマイナス影響を与える。

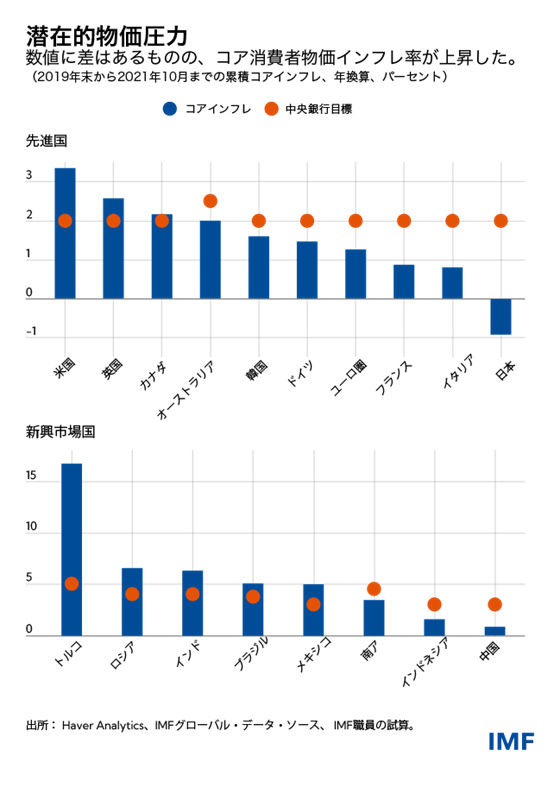

変動が大きい燃料および食料価格のインフレを除いた尺度である、いわゆる「コア消費者物価インフレ」率も上昇したが、状況は国ごとに大きく異なる。一部の国では、ドイツの付加価値税引き下げの巻き戻しによる価格上昇のような、2020年中の価格低下の逆転を反映したコアインフレ率の上昇がみられる。このため、パンデミック以前からの年間累積インフレ率に焦点を当てると良い。この尺度に基づくと、先進国の中でコアインフレ率が最も急激に上昇したのは米国で、これに英国とカナダが続く。ユーロ圏における上昇幅は、はるかに小さい。中国と日本、インドネシアを含むアジア圏でもコアインフレ上昇の兆候は限定的である。新興市場国の中では、トルコでコアインフレ率が劇的に上昇した。

インフレ中央値は一部の商品項目の極端に大きいまたは小さい価格変動の影響を受けない尺度であることから、物価圧力の幅と持続可能性を示すが、このインフレ中央値もやはり各国間でばらつきがある。最近では10月に米国のインフレ中央値が約3%上昇しており、これもほかの先進7か国より高い値である。

複数の国で2022年も引き続きインフレ率が高止まりするとみられる一方で、大多数の国において中長期的なインフレ期待値は政策目標に近い状況が続いている。このことは、インフレ要因の減少への期待に加え、政策措置によりインフレ率を目標値に戻せることを反映している。

米国では長期的インフレ期待が上昇したものの、過去の平均値に近い値を維持しており、十分安定しているもようだ。ユーロ圏のインフレ期待は目標をはるかに下回る値から上昇し、現在は目標に近い状況である。長期的インフレ期待がこれまでよりも、欧州中央銀行(ECB)の目標である2%で安定している可能性を示唆する。日本では、インフレ期待が目標を大きく下回る状況が続いている。

インドとインドネシア、ロシア、南アフリカを含む複数の新興市場国では、インフレ期待が安定しているとみられる。トルコは例外の一つで、インフレ率が上がっているにもかかわらず金融政策が緩和されており、インフレ期待の抑制が効かなくなるリスクがあることが明らかである。

物価圧力の原因

コアインフレ率の上昇は複数の要因を反映している。例外的な財政措置と金融措置に支えられ、特に先進国において需要の力強い回復が見られた。また、パンデミックと気候変動が招いた供給の混乱と、サービスよりも商品に支出が移行したことにより物価圧力が高まった。 さらに、一部の労働市場では賃金圧力が明らかに上昇している。米国ではほかの先進国と比べて、労働参加率の低下が長期化し、賃金圧力とインフレ圧力がさらに高まっている。

需要と供給のミスマッチは今後軽減していき、各国の物価圧力はいくぶん低下するとみている。ベースラインシナリオの下、2022年後半には輸送の遅れ、配達の遅延、半導体不足が改善される可能性が高い。2022年に財政措置が縮小すれば、総需要は弱まるだろう。

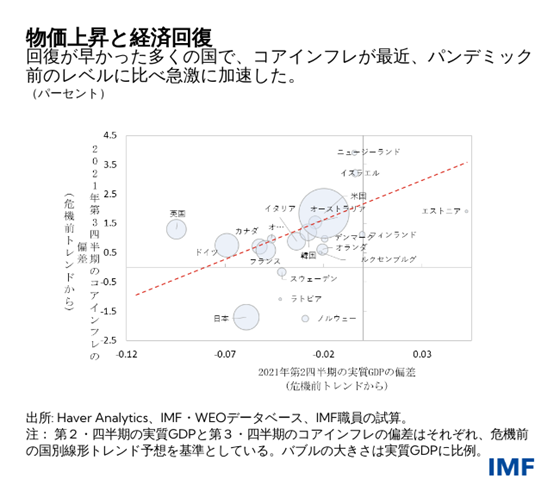

とは言え、複数の国で経済活動が急速に回復したことを忘れてはならない。特に米国は、経済大国の中で回復が最も早かった。経済活動がパンデミック前のトレンドに素早く回復した国において、コアインフレ率が危機前のレベルと比較して急激に上昇した。この回復の強さとコアインフレの相関性は完璧にはほど遠いが、需要が最も早く回復した国の方が潜在的なインフレ圧力があることを示唆している。

多様な政策措置

パンデミックが発生した当初、世界中の政策当局者は協調して劇的に金融政策を緩和し財政政策を拡張した。これらの措置が功を奏したことにより、ロックダウンや公衆衛生の打撃が招いた歴史的不況にもかかわらず、世界金融危機を防ぐことができた。非常に低いインフレ率と需要の少なさが重なったことは、緩い金融政策を行う強力な根拠となった。

今年初頭の急激なインフレ上昇は、エネルギーや自動車といった少数の部門における例外的な物価上昇が原因であったが、こうした状況は大方、パンデミック関連の混乱が落ち着くにつれ年末までには逆転すると予想されていた。インフレを抑制し安定させてきた長い実績のある中央銀行は、インフレ率の上昇を的確に「見過ごし」、経済回復を支援するために低金利を維持することができた。

しかし、IMFが世界経済の出版物と国別報告書で以前警告したインフレのさらなる加速が、供給の混乱と高い需要が予想よりも長引く中で現実となりつつある。インフレ率が高い状態が以前予想したよりも長引く可能性があり、これは実質金利が以前よりもさらに低くなっていることを意味し、金融政策がますます拡張的になりつつあることを暗示している。

われわれは今でも、需要と供給の不均衡が来年に解消へ向かうと予測しているが、経済回復を支える対策として金融政策のみに焦点を当てることは、インフレ圧力を高め長期化させる可能性があり、インフレ期待を安定させられなくなるリスクがある。従って、経済回復が進んでおりインフレ圧力がより深刻な国では、金融政策の正常化を加速すべきである。

困難なスピルオーバーが潜在

大規模で持続的な供給ショックへの対応は、新興市場国の中央銀行にとってより困難である。先進国に比べインフレ期待を抑制できなくなるリスクが大きいことから、これらの国はインフレ圧力の先を行く必要性を感じており、ブラジルやロシアなどの一部の国は政策金利を急激に引き上げた。このような引き締めはコロナ禍で生産量が大きく低下しているなかで行われており、生産と雇用を一段と抑制する可能性がある。もしも先進国が引き締めを行い、その結果として新興市場国で資本流出と為替レート圧力が発生し、こうした地域でさらなる引き締めが必要となれば、新興市場国は困難なスピルオーバーが潜在する状況となる。

最後に、パンデミックの今後の展開とその経済的影響を巡っては、未だに非常に大きな不確実性がある。ワクチンの有効性を大幅に減らす変異株は、さらなるサプライチェーンの混乱と労働力の縮小を招き、インフレ圧力を上昇させる可能性がある。一方で、需要の低下は逆の影響をもたらす可能性がある。オミクロン株発見後の原油価格の急落と各国による素早い渡航制限の導入は、この先のボラティリティの兆候である。

要するに、政策当局者は新たなデータに応じて対策を注意深く調整する必要がある。オミクロン株に関連して不確実性が急激に高まっている中、各国間でインフレ状況と経済回復の強さが異なることは、個別状況に政策対応を合わせることが必要な理由を示している。中央銀行からの明確なコミュニケーションも、持続的な世界経済の回復を促進する上で重要である。

世界経済見通し(WEO) などの最新の報告書で警告したとおり、米連邦準備制度がインフレリスクを抑制するために対応を前倒しすると、市場のボラティリティを高め、ほかの地域、特に新興市場国と発展途上国において困難な状況を招く可能性がある。このような事態を回避するためには、これまで通り政策の変更を十分に伝える必要がある。新興市場国と発展途上国もまた、可能な場合は返済期間の延長を通じて先進国における金利の引き上げに備えるべきである。これにより、ロールオーバーの必要性を抑えることができる。規制当局もまた、バランスシート上の通貨のミスマッチの蓄積を制限することに集中するべきだ。

******

トビアス・エイドリアンはIMF金融顧問兼金融資本市場局長。IMFによる金融部門のサーベイランスと能力開発、金融政策とマクロプルーデンス政策、金融規制、債務管理、資本市場に関する業務を統括。ニューヨーク連邦準備銀行上級副総裁と調査統計グループ副グループ長を経て現職。プリンストン大学およびニューヨーク大学で教鞭をとったほか、「American Economic Review」、「Journal of Finance」等の経済学および金融分野の学術誌で論文を発表している。研究は資本市場動向の総合的影響に焦点を当てている。マサチューセッツ工科大学で博士号、ロンドン・スクール・オブ・エコノミクスで理学修士号、ゲーテ大学フランクフルトでディプロマ、パリ・ドフィーヌ大学で修士号を取得。

ギータ・ゴピナートはIMF経済顧問兼調査局長。ハーバード大学経済学部ジョン・ズワンストラ記念国際学・経済学教授であり、現在は公職就任のため休職中。

研究は国際金融とマクロ経済学に焦点を当てており、経済学の代表的学術誌の多くで論文を発表している。為替相場、貿易と投資、国際金融危機、金融政策、債務、新興市場危機に関する研究論文を多数執筆。

最新の「Handbook on International Economics」の共同編集者であり、過去に「American Economic Review」の共同編集者と「Review of Economic Studies」の編集長を務めたこともある。さらに、全米経済研究所(NBER)の国際金融・マクロ経済学プログラムの共同ディレクター、ボストン連邦準備銀行の客員研究員、ニューヨーク連邦準備銀行の経済諮問委員を務めた経験がある。2016年から2018年にかけては、インド・ケララ州の州首相経済顧問を務めた。また、G20関連問題に関するインド財務省賢人諮問グループのメンバーを務めた経験もある。

アメリカ芸術科学アカデミーと計量経済学会のフェローに選出されており、ワシントン大学の「Distinguished Alumnus Award」を受賞。2019年には「Foreign Policy」誌の「世界の頭脳100人」に選ばれ、2014年にはIMFにより45歳未満の優れたエコノミスト25人に選ばれ、さらに2011年には世界経済フォーラムによりヤング・グローバル・リーダー(YGL)に選ばれた。インド政府から、在外インド人に与えられる最高の栄誉であるプラヴァシ・バラティヤ・サンマン賞を授与されている。シカゴ大学ブース経営大学院の経済学助教授を経て、2005年よりハーバード大学で教鞭を執っている。

インドで生まれ、米国市民権とインドの海外市民権を持つ。レディー・シュリラム・カレッジで学士号を、デリー・スクール・オブ・エコノミクスとワシントン大学で修士号を取得後、2001年にプリンストン大学で経済学博士号を取得。