O ano de 2020 foi marcado por extremos. As viagens praticamente pararam por um tempo. Os preços do petróleo registraram flutuações drásticas. O comércio internacional de produtos médicos atingiu novos máximos. As famílias deslocaram seus gastos de serviços para bens de consumo e a taxa de poupança disparou quando as pessoas passaram a ficar em casa em meio a uma quarentena mundial.

O apoio excepcional das políticas públicas evitou uma depressão econômica global, mesmo com a pandemia afetando os meios de subsistência e cobrando um alto preço em termos de vidas humanas. A reação internacional agravou o desequilíbrio na economia mundial, o que pode ser constatado nas grandes alterações nas viagens, no consumo e no comércio internacional e está refletido nos saldos em conta corrente — um registro das transações de um país com o resto do mundo.

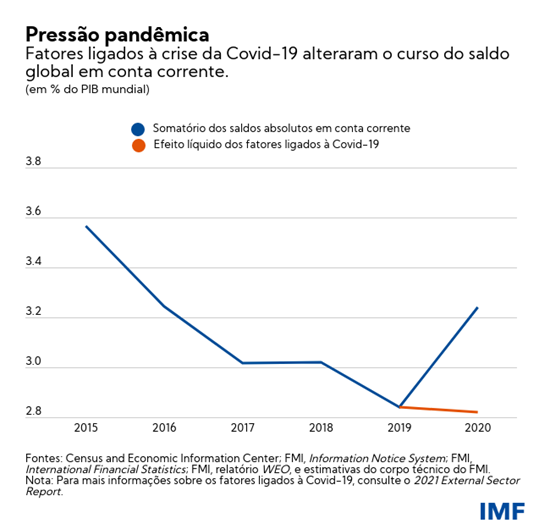

Em nosso mais recente relatório sobre o setor externo verificamos que a reação internacional à pandemia ampliou ainda mais os saldos globais em conta corrente — somatório do valor absoluto dos déficits e superávits de todos os países —, de 2,8% do PIB em 2019 para 3,2% do PIB em 2020. E como a pandemia continua a assolar boa parte do mundo, esses saldos deverão aumentar ainda mais.

Se não fosse pela crise, os saldos globais em conta corrente teriam continuado a declinar. Embora os déficits e superávits externos não sejam necessariamente um motivo de preocupação, os desequilíbrios excessivos — maiores do que seria justificado pelos fundamentos econômicos e políticas econômicas apropriadas — podem ter efeitos desestabilizadores sobre as economias, alimentando tensões comerciais e aumentando a probabilidade de ajustes bruscos nos preços dos ativos.

Um ano como nenhum outro

As flutuações drásticas nos déficits e superávits em conta corrente em 2020 foram motivadas por quatro grandes tendências alimentadas pela pandemia:

- Declínio nas viagens: a pandemia levou a uma queda acentuada nas viagens e no turismo, o que afetou significativamente os saldos em conta corrente de países dependentes das receitas do turismo, como Espanha, Tailândia e Turquia, com consequências ainda maiores para economias menores também dependentes da atividade turística.

- Colapso da demanda de petróleo: o colapso na demanda de petróleo e nos preços da energia foi relativamente breve, com os preços do petróleo se recuperando ainda no segundo semestre de 2020. Contudo, os países exportadores de petróleo, como a Arábia Saudita e a Rússia, registraram forte queda nos seus saldos em conta corrente em 2020. Por outro lado, os países importadores de petróleo tiveram aumentos correspondentes em seus saldos comerciais do petróleo.

- Boom do comércio de produtos médicos: houve um aumento de cerca de 30% na demanda de suprimentos médicos essenciais para o combate à pandemia, como equipamentos de proteção pessoal, e de insumos e matérias-primas para sua produção, com implicações para os importadores e exportadores desses artigos.

- Mudança nos padrões de gastos das famílias: como as pessoas foram forçadas a ficar em casa, as famílias transferiram seus gastos de serviços para bens de consumo. Esse fenômeno foi mais marcante nas economias avançadas, onde ocorreu um aumento na compra de bens duráveis, como os dispositivos eletrônicos necessários para o teletrabalho e o ensino à distância.

Todos esses fatores contribuíram para um aumento dos déficits em conta corrente (em países que compraram mais do que venderam) ou dos superávits em conta corrente (em países que venderam mais do que compraram). As condições financeiras globais favoráveis, com o apoio sem precedentes da política monetária entre os principais bancos centrais, facilitaram o financiamento da ampliação dos déficits em conta corrente. Em crises anteriores, manter esses déficits quando as condições financeiras sofriam forte aperto era mais difícil, aprofundando a recessão em alguns países.

Além desses fatores externos, a pandemia levou o setor público a captar um enorme volume de empréstimos para financiar os serviços de saúde e proporcionar apoio econômico às famílias e empresas, o que gerou grandes efeitos assimétricos nas balanças comerciais.

Perspectivas

Os saldos globais em conta corrente deverão se ampliar ainda mais em 2021, mas não se espera que essa tendência seja duradoura. As projeções mais recentes do corpo técnico do FMI indicam que esses saldos devem recuar nos próximos anos, conforme o superávit da China e o déficit dos Estados Unidos declinem, atingindo 2,5% do PIB mundial em 2026.

A redução nos saldos poderia demorar mais se as economias com déficits elevados, como os EUA, empreendessem novas expansões fiscais, ou se viesse a ocorrer um ajuste fiscal mais rápido do que o projetado em países com superávit em conta corrente, como a Alemanha. Um recrudescimento da pandemia e um aperto das condições financeiras globais que perturbasse o fluxo de capitais para as economias de mercados emergentes e em desenvolvimento também poderiam afetar os saldos.

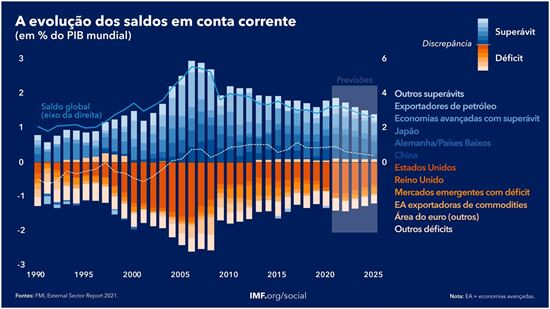

Apesar do choque da crise, e possivelmente devido a seu impacto em escala mundial, os déficits e superávits excessivos em conta corrente mantiveram-se basicamente inalterados em 2020, representando cerca de 1,2% do PIB mundial. A maioria dos fatores determinantes do excesso de desequilíbrios externos já estava presente antes da pandemia, como os desequilíbrios fiscais e as distorções estruturais e de competitividade.

Reequilíbrio da economia mundial

O fim da pandemia em todo o mundo é a única forma de assegurar uma recuperação econômica global que não aprofunde as divergências. Isso exigirá um esforço mundial para ajudar os países a assegurar verbas para a vacinação e para a manutenção dos serviços de saúde.

Um impulso sincronizado no investimento global ou nos gastos com a saúde para acabar com a pandemia e apoiar a recuperação poderia ter efeitos consideráveis no crescimento mundial sem elevar os saldos globais.

Os governos devem ampliar seus esforços para solucionar as tensões comerciais e tecnológicas e modernizar a tributação internacional. Uma das principais prioridades deve ser a eliminação gradual das barreiras tarifárias e não tarifárias, particularmente em produtos médicos.

Quando apropriado, os países com saldos excessivos em conta corrente devem buscar reduzir seus déficits orçamentários no médio prazo, bem como empreender reformas que aumentem a competitividade, o que inclui políticas voltadas para a educação e a inovação. Nas economias com superávits excessivos em conta corrente e algum espaço fiscal, as políticas devem apoiar a recuperação e o crescimento no médio prazo, inclusive por meio do aumento do investimento público.

Nos próximos anos, todos os países precisarão buscar o reequilíbrio e, ao mesmo tempo, assegurar que a recuperação seja construída sobre alicerces sólidos e duradouros.

*****

Martin Kaufman é Diretor Adjunto do Departamento de Estratégia, Políticas e Avaliação do FMI, onde lidera a análise de temas do setor externo, como comércio, fluxos de capital e taxas de câmbio. Anteriormente, trabalhou no Departamento do Hemisfério Ocidental, onde foi chefe de missão para o Brasil e o México.

Daniel Leigh é Chefe de Divisão no Departamento de Estudos do FMI, onde é responsável pela preparação do External Sector Report do FMI. Anteriormente, foi Subchefe de Divisão para a América do Norte no Departamento do Hemisfério Ocidental, chefe de missão para Belize e Suriname e Subchefe de Divisão do Departamento de Estudos que produz o World Economic Outlook. É autor de vários artigos e capítulos de livros sobre macroeconomia internacional, com foco em políticas fiscais e monetária e elaboração de projeções. É doutor em Economia pela Universidade Johns Hopkins e mestre em Economia pela London School of Economics.