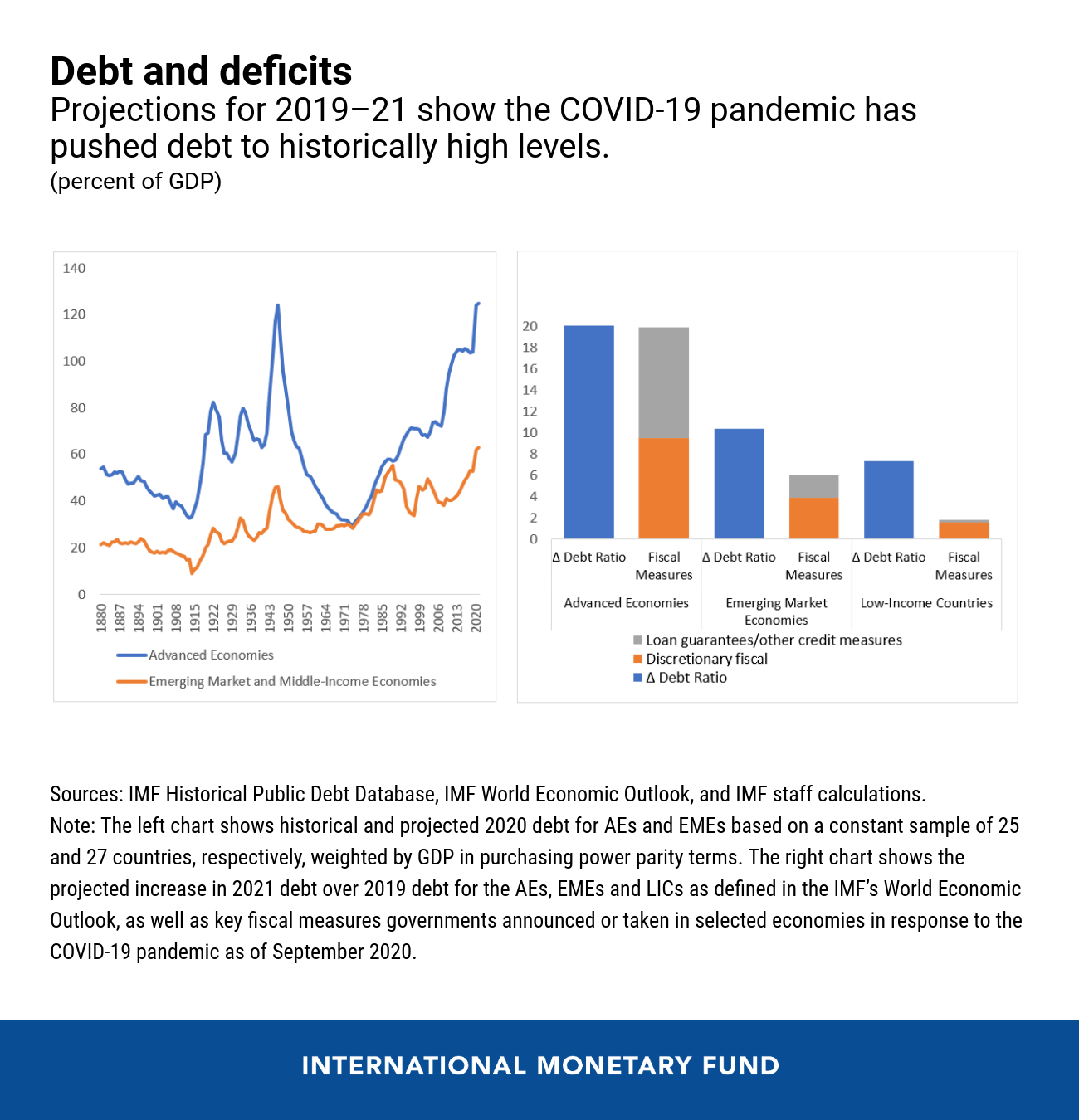

A pandemia de COVID-19 fez os níveis de endividamento dispararem. Em relação ao final de 2019, projeta-se que os coeficientes médios de endividamento em 2021 aumentem 20% do PIB nas economias avançadas, 10% do PIB nas economias de mercados emergentes e cerca de 7% do PIB nos países de baixa renda, a partir de níveis já historicamente elevados. Embora muitas economias avançadas ainda estejam em condições de obter empréstimos com facilidade, os mercados emergentes e países de baixa renda enfrentam limites muito mais rígidos à sua capacidade de contrair novas dívidas.

De fato, cerca da metade dos países de baixa renda e diversas economias de mercados emergentes já se encontravam em situação de crise ou alto risco de crise da dívida, e esse novo aumento dos níveis de endividamento é alarmante. Exatamente quando começam a se recuperar da pandemia, muitos desses países poderiam sofrer uma segunda onda de dificuldades econômicas, desencadeada por inadimplências, fuga de capitais e austeridade fiscal. Prevenir esse tipo de crise pode fazer a diferença entre uma década perdida e uma recuperação rápida que coloque os países em uma trajetória de crescimento sustentável. Estudos recentes do FMI mostram que esperar para reestruturar a dívida após a ocorrência de inadimplências resulta em uma queda mais acentuada do PIB, do investimento, do crédito ao setor privado e de entradas de capital em relação ao que se veria se fossem tomadas medidas de reestruturação preventiva da dívida.

Não houve nenhuma crise da dívida ainda, graças às ações decisivas de política tomadas pelos bancos centrais, autoridades fiscais, credores oficiais bilaterais e instituições financeiras internacionais no início da pandemia. Embora essenciais, essas ações estão rapidamente se tornando insuficientes.

Em primeiro lugar, as iniciativas tomadas até aqui foram concebidas para serem temporárias. A Iniciativa de Suspensão do Serviço da Dívida do G-20 (DSSI, na sigla em inglês), que foi uma resposta muito bem-vinda à exortação do FMI e do Banco Mundial, expira no final deste ano. O FMI também disponibilizou cerca de US$ 31 bilhões em financiamento de emergência a 76 países, incluindo 47 países de baixa renda, e concedeu alívio do serviço da dívida para os países mais pobres no âmbito do Fundo Fiduciário para Alívio e Contenção de Catástrofes . Embora as necessidades projetadas continuem elevadas, os países em desenvolvimento precisarão de financiamento adicional de baixo custo em 2021 e além.

Em segundo lugar, a maioria das medidas tomadas até aqui concentraram-se na liquidez – manter o acesso dos países ao financiamento, de fontes oficiais e de mercado. Mas conforme a crise se prolonga, os problemas de solvência – a incapacidade de pagar as dívidas – ganham cada vez mais proeminência.

Impedir uma crise da dívida em países em desenvolvimento exige medidas adicionais urgentes.

Que áreas exigem ação?

A Iniciativa de Suspensão do Serviço da Dívida deve ser prorrogada até 2021. Caso contrário, seus atuais beneficiários serão obrigados a recorrer a medidas de austeridade para que possam reiniciar o pagamento do serviço da dívida, agravando o sofrimento humano causado pela crise. Prorrogar a iniciativa deve proporcionar incentivos para lidar com problemas de dívidas insustentáveis o quanto antes. A duração dessa extensão poderia, por exemplo, estar vinculada aos programas do FMI e do Banco Mundial que se destinam a reduzir as vulnerabilidades da dívida.

Os países com vulnerabilidades da dívida precisam enfrentá-las com urgência, por meio de uma combinação de gestão da dívida e medidas para restaurar o crescimento. Quando a dívida é insustentável, ela deve ser reestruturada o mais rápido possível. Conforme o caso, a reestruturação deve incluir os créditos privados. Ignorar os problemas de solvência só faz com que eles se agravem.

Por último, e talvez mais importante, é preciso reformar a “arquitetura” da dívida internacional, que abrange os contratos de dívida soberana, instituições como o FMI e o Clube de Paris e quadros de políticas que apoiam a reestruturação ordenada da dívida. O objetivo é proporcionar alívio da dívida rápido e na medida certa aos países que dele necessitem, o que beneficiaria não apenas os países envolvidos mas o sistema financeiro no seu conjunto.

Publicamos hoje um novo relatório que avalia a atual arquitetura para a reestruturação da dívida detida pelo setor privado, com sugestões para possíveis melhorias . A estrutura contratual ora em vigor tem sido basicamente eficaz para a reestruturação de obrigações soberanas, mas alguns casos recentes de reestruturação da dívida, como o Equador e a Argentina, demonstram que algumas questões ainda não foram resolvidas, como a expansão significativa da diversidade de credores comerciais e a falta de transparência sobre a dívida. Por exemplo, essa estrutura revelou-se menos eficaz para a reestruturação do volume crescente de dívida não mobiliária, bem como de dívida garantida ou com características similares. Embora as condições desses empréstimos muitas vezes não sejam divulgadas, eles parecem ser especialmente comuns nos países de baixa renda exportadores de recursos naturais.

Além da dívida com credores privados, a maior parte da dívida oficial é hoje detida por credores fora do Clube de Paris, que não seguem os procedimentos desse grupo. Por isso, a reestruturação da dívida com credores bilaterais oficiais é hoje mais complexa do que no passado, e é também mais difícil assegurar a participação de um número expressivo de credores oficiais e bilaterais nesse processo.

Quais os aspectos da atual arquitetura da dívida que precisam ser ajustados?

Em primeiro lugar, os devedores e credores devem continuar a fortalecer as disposições contratuais para ajudar a minimizar as perturbações econômicas quando os devedores enfrentam problemas. O FMI e outros parceiros conseguiram promover a adoção de cláusulas reforçadas de ação coletiva nas obrigações internacionais. Mas ainda há muito a fazer. É preciso adotar cláusulas semelhantes para facilitar a reestruturação ordenada da dívida não mobiliária. Cláusulas que reduzam os pagamentos da dívida ou suspendam automaticamente o serviço da dívida, como em caso de desastres naturais e outros choques econômicos de grandes dimensões, também poderiam ser úteis.

Em segundo lugar, é preciso aumentar a transparência da dívida. Para que os credores tomem decisões bem informadas sobre empréstimos, é preciso que saibam quanto os países devem e em quais condições. Haverá também alguma relutância em participar de reestruturações a menos que se saiba quais são as condições oferecidas a outros credores.

Em terceiro lugar, os credores oficiais bilaterais devem concordar com uma abordagem comum para reestruturar a dívida bilateral oficial . Os termos devem ser aceitáveis para os membros do Clube de Paris e para outros credores. As reestruturações poderiam incluir uma lista de condições em comum, segundo a qual o devedor deverá descrever de forma transparente suas dívidas e buscar acordos de reestruturação com todos os seus credores – oficiais e privados – em condições comparáveis. Essa abordagem procuraria assegurar a partilha de informações e a repartição justa do ônus entre todos os credores. Dessa forma, é provável que o nível de participação aumente, evitando-se atrasos onerosos.

Nem todas essas reformas teriam um impacto imediato. Embora levará algum tempo até que as melhorias contratuais afetem o estoque da dívida, uma abordagem comum de reestruturação, que se aplique a todos os credores oficiais bilaterais – atualmente em discussão no G-20 – poderia fazer uma diferença crítica quase imediatamente.

O papel do FMI

O FMI está trabalhando com afinco para evitar uma crise da dívida, ao apoiar seus países membros por meio da assessoria em políticas, do financiamento e do desenvolvimento de capacidades. Continuaremos a conceder alívio do serviço da dívida dos países mais pobres no âmbito do Fundo Fiduciário para Alívio e Contenção de Catástrofes . Estamos também promovendo a transparência da dívida, inclusive por meio do reforço da política sobre limites de endividamento, prestando assistência técnica sobre a gestão da dívida e trabalhando com o G-20 para prorrogar a DSSI. Apoiamos a coordenação entre devedores e credores e a reestruturação da dívida ao produzir análises de medidas para restaurar a sustentabilidade da dívida e ao condicionar nossa assistência financeira à participação expressiva dos credores.

Todos os envolvidos têm que fazer a sua parte

O mundo vive um momento crítico e não deve aguardar passivamente a eclosão de uma crise. Ele precisa passar em revista seu arsenal – um exercício que temos feito no FMI. Precisa também fazer todo o possível para evitar e, se necessário, se antecipar a outra crise da dívida soberana. Se não o fizer, a alternativa seriam quebras em grande escala, com grandes prejuízos e anos de retrocessos para as economias. O risco é ainda maior para os países de baixa renda; suas populações seriam as mais afetadas em caso de crise da dívida.

O essencial é prorrogar a Iniciativa de Suspensão do Serviço da Dívida, abordar as vulnerabilidades da dívida dos países e construir uma arquitetura da dívida mais robusta. Exortamos todos os envolvidos a fazer a sua parte para reduzir o risco de uma catástrofe e lançar as bases para um sistema financeiro mais seguro.

*****

Kristalina Georgieva , Diretora-Geral do FMI

Ceyla Pazarbasioglu é Vice-Presidente de Crescimento Equitativo, Finanças e Instituições (EFI) no Grupo Banco Mundial (GBM) desde 1o de outubro de 2018. Ingressou no GBM em julho de 2015 vinda do Fundo Monetário Internacional (FMI), onde foi Subdiretora do Departamento de Mercados Monetários e de Capitais, encarregada das atividades de regulação e supervisão do setor financeiro e gestão de crise. Antes de ingressar no FMI, foi Vice-Presidente da Agência de Regulação e Supervisão Bancária da Turquia, cargo para o qual foi nomeada após a grande crise bancária de fevereiro de 2001 nesse país. Anteriormente, foi Economista-Chefe de mercados europeus emergentes no ABN AMRO Investment Bank em Londres.

Rhoda Weeks-Brown é Conselheira Jurídica e Diretora do Departamento Jurídico do FMI. Assessora a Diretoria Executiva, a Direção-Geral, o corpo técnico e os países membros em todos os aspectos jurídicos das operações do FMI, tratando, inclusive, das suas funções creditícias, reguladoras e consultivas. Ao longo de sua carreira no FMI, liderou o trabalho do Departamento Jurídico em uma ampla gama de assuntos importantes relacionados a políticas e países. Já escreveu artigos e muitos documentos da Diretoria Executiva sobre todos os aspectos do Direito do FMI e coministrou um seminário na Universidade de Tulane sobre esse tema.

Foi também Subdiretora do Departamento de Comunicação do FMI, onde liderou as iniciativas de comunicação e sensibilização do FMI na África, Ásia e Europa; cumpriu um papel fundamental na transformação da estratégia de comunicação do FMI e comandou a comunicação sobre políticas estratégicas do FMI acerca de temas jurídicos e financeiros fundamentais.

Tem diploma de Juris Doctor da Faculdade de Direito de Harvard e bacharelado em Economia (summa cum laude) da Howard University. Antes de ingressar no FMI, trabalhou no escritório de advocacia Skadden em Washington, DC. É membro da Ordem dos Advogados de Nova York, Massachusetts e Distrito de Columbia e membro da Ordem dos Advogados da Suprema Corte. Faz parte do Conselho da TalentNomics, Inc., uma organização sem fins lucrativos voltada para o desenvolvimento de mulheres líderes em nível mundial.