O mundo entrou na pandemia de COVID-19 com desequilíbrios externos persistentes e pré-existentes. A crise causou uma forte queda do comércio e flutuações significativas nas taxas de câmbio, porém uma redução limitada dos déficits e superávits mundiais em conta corrente. As perspectivas continuam altamente incertas, pois ainda pairam no horizonte riscos de novas ondas de contágio, inversão dos fluxos de capital e um novo declínio do comércio internacional.

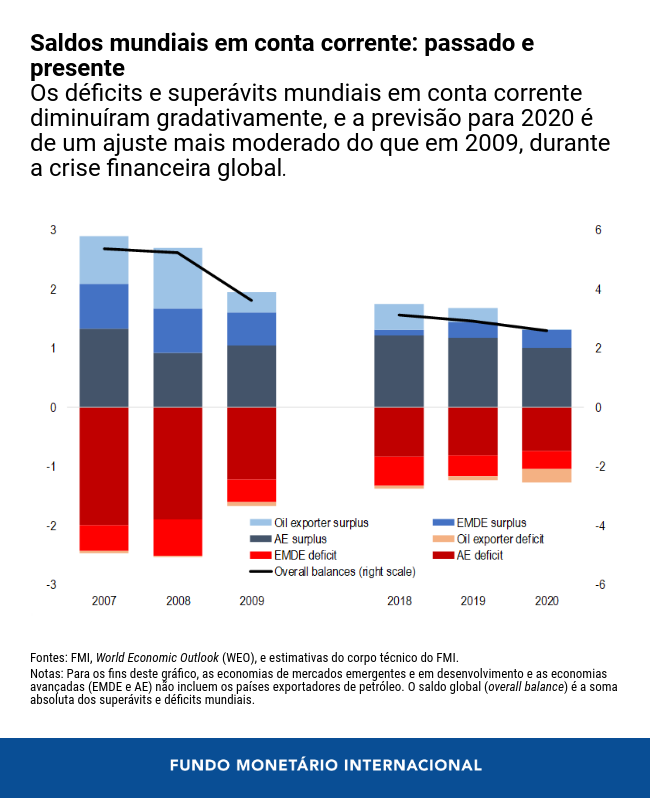

A nova edição do nosso relatório sobre o setor externo ( External Sector Report ) mostra que os déficits e superávits mundiais em conta corrente em 2019 ficaram próximos de 3% do PIB mundial, ligeiramente abaixo do registrado um ano antes. Nossas mais recentes previsões para 2020 indicam uma redução adicional de apenas cerca de 0,3% do PIB mundial, um recuo mais modesto do que o ocorrido após a crise financeira global há 10 anos.

As prioridades imediatas em termos de políticas são proporcionar alívio crucial e promover a retomada da economia. Uma vez superada a pandemia, reduzir os desequilíbrios externos do mundo exigirá esforços coletivos de reformas, tanto por parte dos países com superávit excessivo quanto por parte dos países com déficit excessivo. Novas barreiras comerciais não ajudarão a reduzir os desequilíbrios.

Por que os desequilíbrios são importantes?

Os déficits e superávits externos não são necessariamente um motivo de preocupação . Há bons motivos para que os países mantenham um ou outro em determinados momentos. Contudo, as economias que tomam empréstimos demais do exterior e o fazem a um ritmo muito rápido, registrando déficits externos, podem se tornar vulneráveis a interrupções repentinas nos fluxos de capital. Os países também enfrentam riscos ao aplicar uma proporção excessiva de suas economias no exterior quando necessitam de investimento interno. O desafio é determinar quando os desequilíbrios são excessivos ou representam um risco. Nossa abordagem se concentra no saldo total em conta corrente de cada país e não em suas balanças comerciais bilaterais com diversos parceiros comerciais, pois estas refletem, acima de tudo, a divisão internacional do trabalho em vez de fatores macroeconômicos.

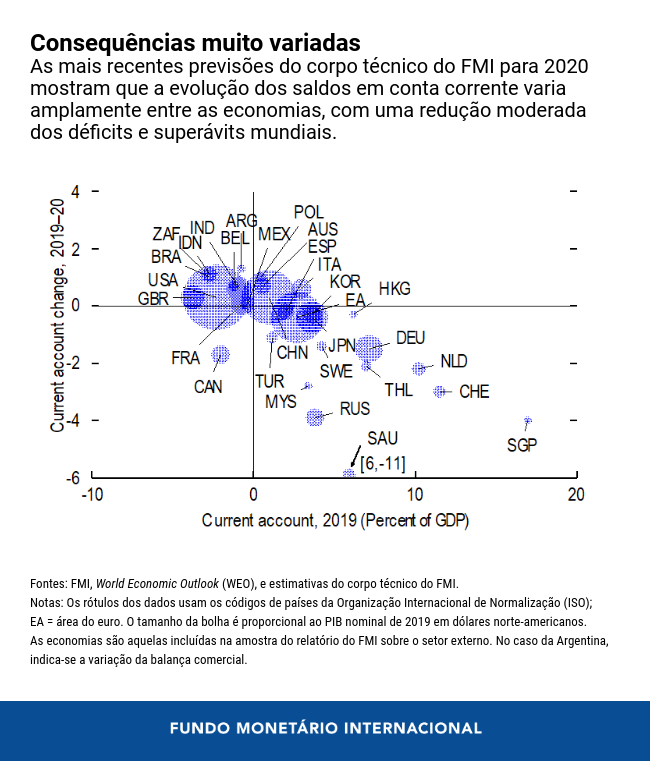

Estimamos que cerca de 40% dos déficits e superávits mundiais em conta corrente foram excessivos em 2019 e, como nos últimos anos, se concentraram nas economias avançadas. Os saldos em conta corrente superiores ao justificado encontram-se, sobretudo, na área do euro (puxados pela Alemanha e Holanda), enquanto Canadá, Reino Unido e Estados Unidos são os principais países que apresentam saldos em conta corrente inferiores ao justificado. Assim como em 2018, a posição externa avaliada da China permaneceu amplamente alinhada com os fundamentos e políticas desejáveis, devido a brechas nas políticas compensatórias e distorções estruturais.

Nosso relatório oferece avaliações individuais dos desequilíbrios externos e taxas de câmbio das 30 maiores economias. Com o tempo, esses desequilíbrios se acumularam, com os estoques de ativos e passivos externos agora em níveis máximos históricos, o que poderia elevar os riscos tanto para os países devedores quanto para os credores. A persistência dos desequilíbrios mundiais e a crescente percepção de condições desiguais no comércio internacional têm alimentado sentimentos protecionistas, levando a um aumento das tensões comerciais entre os EUA e a China. De modo geral, muitos países já exibiam vulnerabilidades e distorções nas políticas antes da crise eclodir.

COVID-19: Um choque externo de grande intensidade

Com a economia mundial ainda lutando contra a crise da COVID-19, o panorama externo é altamente incerto. Embora nossa previsão seja de uma ligeira diminuição dos desequilíbrios mundiais em 2020, a situação varia de país para país. Nas economias dependentes de setores gravemente afetados, como petróleo e turismo, ou de remessas, o saldo em conta corrente pode sofrer uma queda superior a 2% do PIB. Esses choques externos de grande intensidade podem ter efeitos duradouros e exigir ajustes econômicos significativos. No plano global, nossas previsões indicam uma diminuição mais limitada dos saldos em conta corrente em comparação com o período posterior à crise financeira mundial de uma década atrás, o que reflete, em parte, o fato de os desequilíbrios mundiais anteriores a esta crise serem menores do que os que precederam o boom dos preços dos imóveis e dos ativos em meados dos anos 2000.

No início da crise causada pela COVID-19, as condições mais restritivas de financiamento externo desencadearam saídas de capital repentinas, com a acentuada depreciação das taxas de câmbio em muitas economias de mercados emergentes e em desenvolvimento. Desde então, a resposta excepcionalmente vigorosa das políticas fiscal e monetária, sobretudo nas economias avançadas, contribuiu para a recuperação do sentimento dos investidores globais, com a reversão parcial das fortes flutuações iniciais do câmbio. Mas ainda restam muitos riscos, como novas ondas de contágio, cicatrizes econômicas e a renovação das tensões comerciais.

Outro surto de estresse financeiro global poderia desencadear novas reversões dos fluxos de capital, gerar pressões cambiais e aumentar ainda mais o risco de uma crise externa para economias com vulnerabilidades preexistentes, como déficits expressivos em conta corrente, uma grande parcela da dívida em moeda estrangeira e reservas internacionais limitadas, como destacado no capítulo analítico deste ano. O agravamento da pandemia de COVID-19 também poderia deslocar o comércio mundial e as cadeias de produção, reduzir os investimentos e dificultar a retomada da economia mundial.

Proporcionar alívio e reequilibrar a economia mundial

Os esforços em matéria de políticas no curto prazo devem continuar a se concentrar em oferecer socorro e promover a recuperação econômica. Seria vantajoso para os países com taxas de câmbio flexíveis continuar a permitir que, dentro do possível, essas taxas se ajustem em resposta às condições externas. A intervenção no câmbio, se necessária e quando houver reservas suficientes, poderia ajudar a aliviar as condições desordenadas do mercado. No caso das economias que enfrentam pressões perturbadoras sobre o balanço de pagamentos e não têm acesso ao financiamento externo privado, o financiamento oficial e as linhas de swap podem ajudar a proporcionar alívio econômico e preservar gastos cruciais em saúde.

Barreiras tarifárias e não tarifárias ao comércio devem ser evitadas, sobretudo no caso de equipamentos e suprimentos médicos, e as novas restrições ao comércio impostas recentemente devem ser eliminadas. O uso de tarifas para visar saldos comerciais bilaterais tem um custo elevado para o comércio e o crescimento e tende a desencadear movimentos cambiais compensatórios. Além disso, as tarifas não costumam ser eficazes para reduzir desequilíbrios externos excessivos e desalinhamentos monetários; é preciso abordar as distorções macroeconômicas e estruturais subjacentes. Modernizar o sistema comercial multilateral baseado em regras e fortalecer as normas sobre subsídios e transferência de tecnologia são ações justificadas – por exemplo, ao ampliar as regras sobre serviços e o comércio eletrônico e ao assegurar o bom funcionamento do mecanismo de resolução de litígios da OMC.

No médio prazo, a redução dos desequilíbrios excessivos na economia mundial exigirá esforços conjuntos tanto por parte dos países com superávit excessivo como dos países com déficit excessivo. As distorções econômicas e em matéria de políticas anteriores à crise da COVID-19 podem persistir ou piorar, indicando a necessidade de reformas adaptadas às circunstâncias específicas de cada país.

Em economias onde os déficits excessivos em conta corrente antes da crise refletiam déficits fiscais maiores que os desejáveis (como nos Estados Unidos) e onde esses desequilíbrios persistem, a consolidação fiscal a médio prazo promoveria a sustentabilidade da dívida, reduziria o hiato excessivo em conta corrente e facilitaria o aumento das reservas internacionais onde fosse necessário (como na Argentina). Os países que enfrentam problemas com a competitividade de suas exportações se beneficiariam de reformas que elevassem a produtividade.

Nas economias em que persistem os superávits excessivos em conta corrente registrados antes da crise, justifica-se priorizar reformas que incentivem o investimento e desestimulem a poupança privada excessiva. Nas economias que ainda dispõem de espaço fiscal, uma política fiscal voltada para o crescimento reforçaria a resiliência econômica e reduziria o superávit excessivo em conta corrente. Em alguns casos, talvez também se justifiquem reformas para desestimular o excesso de poupança preventiva (como na Tailândia e na Malásia) por meio da ampliação da rede de proteção social, por exemplo.

*****

Martin Kaufman é Diretor Adjunto do Departamento de Estratégia, Políticas e Avaliação do FMI, onde lidera o trabalho sobre questões do setor externo, como comércio, fluxos de capital e taxas de câmbio. Anteriormente, trabalhou no Departamento do Hemisfério Ocidental, onde foi chefe de missão para o Brasil e o México.

Daniel Leigh é Subchefe de Divisão no Departamento do Hemisfério Ocidental do FMI, onde trabalha com os Estados Unidos e Belize. Seus estudos têm como tema a macroeconomia internacional, com foco em políticas e previsões nas áreas fiscal e monetária. É doutor em Economia pela Universidade Johns Hopkins e mestre em Economia pela London School of Economics.