Este blog faz parte de uma série voltada para análises regionais dos efeitos do coronavírus.

Jihad Azour

A COVID-19 e a forte queda do preço do petróleo no Oriente Médio, Cáucaso e Ásia Central têm causado um enorme impacto, que pode intensificar-se. Três quartos dos países relataram pelo menos um caso confirmado de COVID-19 e alguns estão enfrentando um grande surto; a pandemia de coronavírus tornou-se o maior desafio a curto prazo na região. Assim como em boa parte do resto do mundo, as pessoas nesses países foram apanhadas de surpresa por essa situação, e eu gostaria de manifestar a elas minha solidariedade em meio a essa crise sanitária sem precedentes.

Vencer esse desafio será uma tarefa árdua, sobretudo para os Estados frágeis e aqueles em situação de conflito na região, como Iraque, Sudão e Iêmen. Nesses países, a dificuldade de preparar sistemas de saúde frágeis para enfrentar a pandemia poderá ser agravada pela redução das importações devido a perturbações no comércio mundial, tendo como consequências a escassez de suprimentos médicos e de outros produtos e fortes aumentos de preços.

Além do impacto devastador sobre a saúde humana, a pandemia está causando uma grave turbulência econômica na região ao gerar choques simultâneos: queda da demanda interna e externa, redução do comércio, perturbação da produção, diminuição da confiança dos consumidores e aperto das condições financeiras. Os exportadores de petróleo da região enfrentam também o choque da queda dos preços do petróleo. As restrições de viagens após a crise de saúde pública reduziram a demanda mundial por petróleo e, como os países membros da OPEP+ não chegaram a um novo acordo de produção, há uma oferta excessiva do produto. Assim, os preços do petróleo caíram mais de 50% desde o início da crise de saúde. A previsão é que esses choques interligados resultem em um duro golpe na atividade econômica da região, pelo menos no primeiro semestre deste ano, e venham a produzir consequências duradouras.

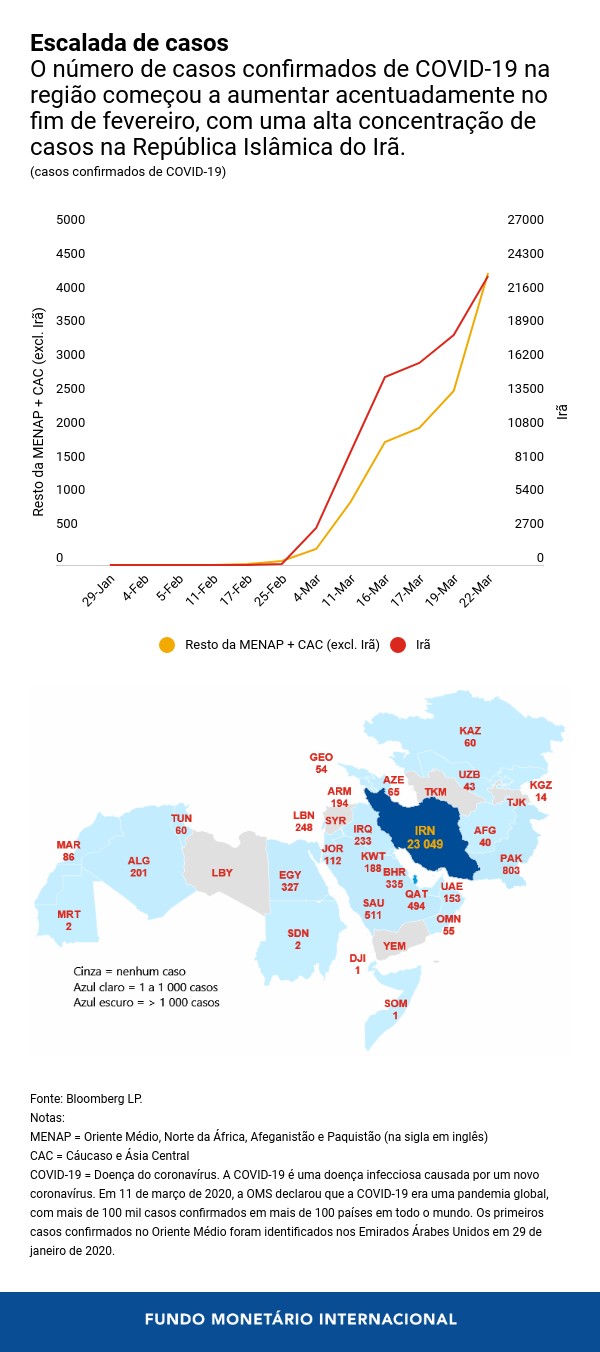

A escalada do número de casos

O número de casos confirmados de COVID-19 na região começou a aumentar acentuadamente no fim de fevereiro, com uma alta concentração de casos na República Islâmica do Irã.

O tombo do preço do petróleo

O preço do petróleo tem sido pressionado para baixo devido à queda da demanda mundial (em função da pandemia) e ao aumento da oferta (por cause da guerra de preços entre os fornecedores).

Canais de repercussão econômica

Eis o que sabemos até o momento:

- Primeiro, as medidas para conter a propagação da pandemia estão afetando setores fundamentais que empregam muitas pessoas: os cancelamentos no setor do turismo no Egito chegaram a 80%, enquanto a hotelaria e o varejo foram impactados nos Emirados Árabes Unidos e em outros lugares. Em vista do grande número de pessoas empregadas no setor de serviços, as implicações serão consideráveis se o desemprego aumentar e os salários e as remessas diminuírem.

- A produção e a indústria manufatureira também estão enfrentando perturbações e os planos de investimento estão suspensos. Esses choques adversos são agravados por uma forte queda dos negócios e da confiança dos consumidores, como tem sido observado em economias de todo o mundo.

- Além das perturbações econômicas decorrentes da COVID-19, os exportadores de petróleo da região são afetados pelo recuo dos preços das commodities. A queda das receitas de exportação enfraquecerá as posições externas e reduzirá as receitas, o que pressionará os orçamentos dos governos e terá repercussões sobre o resto da economia. Por outro lado, os importadores de petróleo provavelmente serão afetados por efeitos secundários, como a diminuição dos fluxos de entrada de remessas e o enfraquecimento da demanda por bens e serviços do resto da região.

- Por último, o acentuado crescimento da aversão ao risco em escala global e a fuga de capital em busca de ativos seguros ocasionaram um declínio nos fluxos de carteira para a região de quase US$ 2 bilhões desde meados de fevereiro, com fluxos de saída consideráveis nas últimas semanas. Trata-se de um risco para o qual chamei a atenção em um blog recente . Os preços das ações caíram, e os spreads dos títulos aumentaram. Esse aperto das condições financeiras pode revelar-se um grande desafio diante da estimativa de US$ 35 bilhões em dívida soberana externa a vencer em 2020 na região.

Nesse contexto desafiador, a região deverá registrar uma grande queda no crescimento este ano.

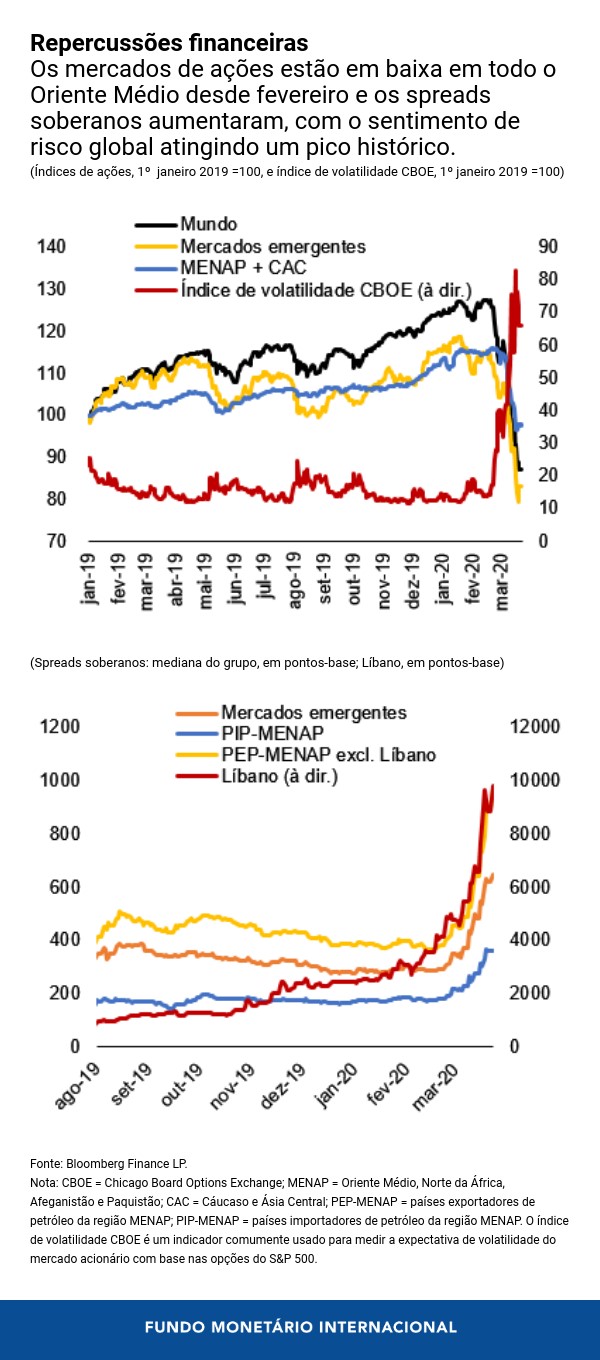

Repercussões financeiras

Os mercados de ações estão em baixa em todo o Oriente Médio desde fevereiro e os spreads soberanos aumentaram, com o sentimento de risco global atingindo um pico histórico.

Políticas prioritárias

A prioridade imediata em termos de políticas públicas na região é proteger a população contra o coronavírus. Os esforços devem concentrar-se em medidas de mitigação e contenção para preservar a saúde pública. Os governos não devem poupar gastos para assegurar que os sistemas de saúde e as redes de proteção social estejam bem preparados para atender às necessidades de suas populações, mesmo nos países onde os orçamentos já estão apertados. Os países do Cáucaso e da Ásia Central, por exemplo, estão aumentando as despesas com saúde e contemplando medidas mais amplas para assistir os vulneráveis e sustentar a demanda. Na República Islâmica do Irã, onde o surto de coronavírus tem sido especialmente grave, o governo está elevando os gastos com saúde e oferecendo recursos suplementares ao Ministério da Saúde.

Além desse imperativo primordial, a política econômica deve ter como objetivo evitar que a pandemia – uma crise de saúde temporária – desencadeie uma recessão econômica prolongada, com uma deterioração duradoura do bem-estar da sociedade por causa do aumento do desemprego e das falências. Contudo, a incerteza sobre a natureza e a duração dos choques tem complicado a resposta das autoridades. Onde há margem de manobra, os governos podem alcançar esse objetivo se adotarem um conjunto de políticas oportunas e direcionadas para setores e populações atingidos mais duramente, como benefícios fiscais temporários e transferências de renda.

O apoio fiscal temporário deve consistir em medidas que proporcionem auxílio bem direcionado às famílias e empresas afetadas. Esse apoio deve ter como objetivo ajudar os trabalhadores e as empresas a fazer face à interrupção significativa, mas, como esperamos, temporária da atividade econômica decorrente das medidas de saúde implementadas para controlar a propagação do coronavírus. Ao prestar esse apoio, será preciso levar em conta o espaço fiscal disponível, e onde a margem de manobra para políticas for limitada, redefinir as prioridades entre os objetivos de receitas e despesas estabelecidos nos envelopes orçamentários existentes. Onde a escassez de liquidez for uma grande preocupação, os bancos centrais devem estar prontos para fornecer liquidez abundante aos bancos, sobretudo aos que emprestam para pequenas e médias empresas, enquanto os órgãos reguladores poderiam apoiar uma reestruturação prudente dos empréstimos com problemas, mas sem comprometer as regras de classificação de empréstimos e de provisionamento.

Quando os efeitos imediatos da crise do coronavírus começarem a dissipar-se, medidas fiscais mais convencionais, como a retomada dos investimentos em infraestrutura, poderão ser contempladas para apoiar a economia, embora o espaço fiscal tenha sido reduzido consideravelmente durante a última década. Em vista da natureza da atual desaceleração, tentar estimular a economia neste momento tem poucas chances de render frutos e as autoridades correriam o risco de reduzir a zero o limitado espaço fiscal de que ainda dispõem.

Muitos países já estão lançando mão de medidas específicas. Por exemplo, vários países, como Arábia Saudita, Cazaquistão, Emirados Árabes Unidos e Qatar, anunciaram grandes pacotes financeiros em apoio ao setor privado. Esses pacotes contêm medidas específicas que visam diferir a arrecadação de impostos e taxas públicas, postergar o pagamento de empréstimos e aumentar o financiamento em condições concessionais para as pequenas e médias empresas.

Outros países, sobretudo os importadores de petróleo da região, têm uma margem de manobra mais limitada em termos de políticas públicas. A queda das receitas resultante do recuo das importações, combinada com a elevação dos gastos para atenuar os efeitos da pandemia, deve aumentar os déficits fiscais. Como as despesas de saúde bem direcionadas não devem ser sacrificadas, os altos índices de endividamento em muitos países importadores de petróleo significa que eles não terão os recursos necessários para responder de maneira adequada à desaceleração generalizada da economia. Assim, esses países devem tentar encontrar um equilíbrio entre flexibilizar as condições de crédito e evitar a vulnerabilidade às saídas de capital e, se possível, permitir que o câmbio amorteça alguns dos choques. É provável que alguns deles enfrentem necessidades de financiamento consideráveis.

Apoio do FMI

Desde o início do surto de COVID-19, temos mantido um diálogo constante com as autoridades de nossa região para oferecer aconselhamento e assistência, sobretudo aos que necessitam de financiamento urgente para resistir aos choques. O FMI dispõe de várias ferramentas para ajudar seus países membros a superar esta crise e limitar o custo humano e econômico, e cerca de uma dezena de países da região já consultou o FMI para obter apoio financeiro. Estamos trabalhando para acelerar a aprovação desses pedidos; nesta semana, nossa Diretoria Executiva vai examinar um pedido da República do Quirguistão de financiamento de emergência, provavelmente o primeiro desembolso desde o surto da pandemia de COVID-19. Alguns outros pedidos serão analisados pela Diretoria nos próximos dias. Agora, mais do que nunca, a cooperação internacional é vital se quisermos evitar sequelas econômicas duradouras.

*****

Jihad Azour é Diretor do Departamento do Oriente Médio e Ásia Central do Fundo Monetário Internacional (FMI). Supervisiona o trabalho do FMI no Oriente Médio, Norte da África, Ásia Central e Cáucaso.

Como Ministro das Finanças do Líbano de 2005 a 2008, coordenou a implementação de importantes reformas, como a modernização dos sistemas fiscal e aduaneiro do país. Ocupou também uma ampla gama de cargos no setor privado, notadamente na McKinsey e Booz and Co., onde foi vice-presidente e conselheiro executivo sênior. Antes de ingressar no FMI, em março de 2017, era um dos sócios‑diretores da firma de investimento Inventis Partners.

É doutor em Finanças Internacionais e mestre em Economia e Finanças Internacionais pelo Institut d'Études Politiques de Paris. Além disso, como pós‑doutorando na Universidade de Harvard, realizou estudos sobre economias emergentes e sua integração na economia mundial. Publicou vários livros e artigos sobre questões econômicas e financeiras e tem vasta experiência como docente.