Esta crise de saúde terá consequências econômicas significativas, refletindo choques na oferta e na demanda diferentes dos ocorridos em crises anteriores. São necessárias políticas substanciais e direcionadas para apoiar a atividade econômica durante essa epidemia, mantendo intacta a rede de relações econômicas e financeiras entre trabalhadores e empresas, credores e devedores, e fornecedores e usuários finais para que a atividade se recupere tão logo o surto chegue ao fim. O objetivo é evitar que uma crise temporária cause danos permanentes às pessoas e às empresas em decorrência da perda de emprego e de falências.

Os custos humanos do surto do coronavírus COVID-19 aumentaram a um ritmo alarmante e a doença está se alastrando a mais países.

Obviamente, a prioridade máxima é preservar tanto quanto possível a saúde e a segurança das pessoas. Os países podem ajudar se gastarem mais para reforçar seus sistemas de saúde – investindo em equipamentos de proteção pessoal, triagem, testes diagnósticos e mais leitos hospitalares.

Na falta de uma vacina para conter o vírus, os países vêm tomando medidas para limitar sua propagação, como restrições de viagens, fechamento temporário de escolas e quarentenas. Assim, ganha-se também um tempo valioso para evitar uma sobrecarga dos sistemas de saúde.

As consequências econômicas

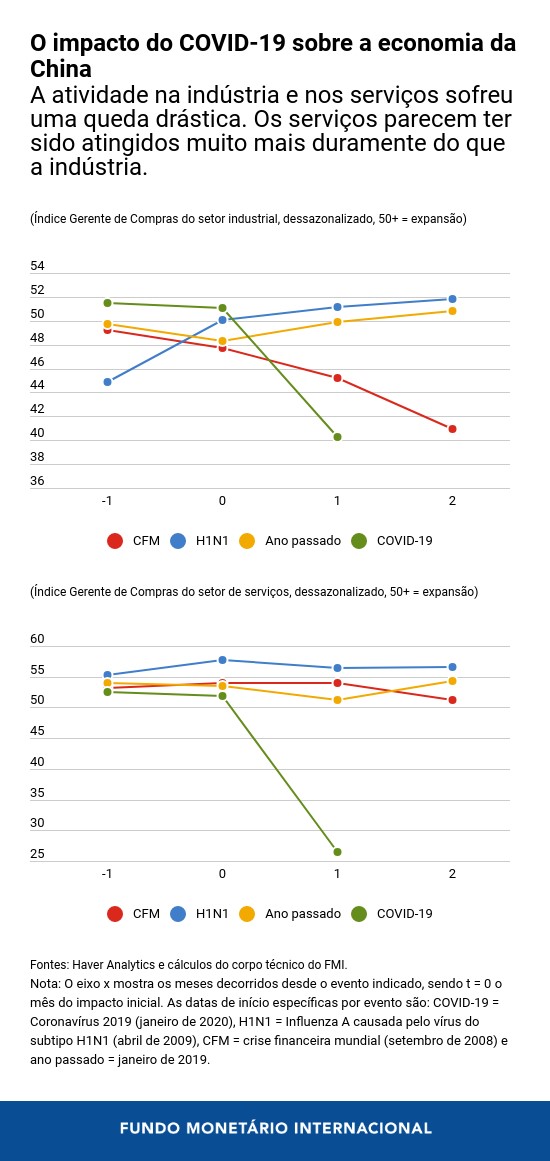

O impacto econômico já é visível nos países mais afetados pelo surto. Na China, por exemplo, a atividade na indústria transformadora e no setor de serviços diminuiu drasticamente em fevereiro. Embora a queda na indústria seja comparável à ocorrida no início da crise financeira mundial, o declínio no setor de serviços parece ser maior agora, refletindo o grande impacto do distanciamento social.

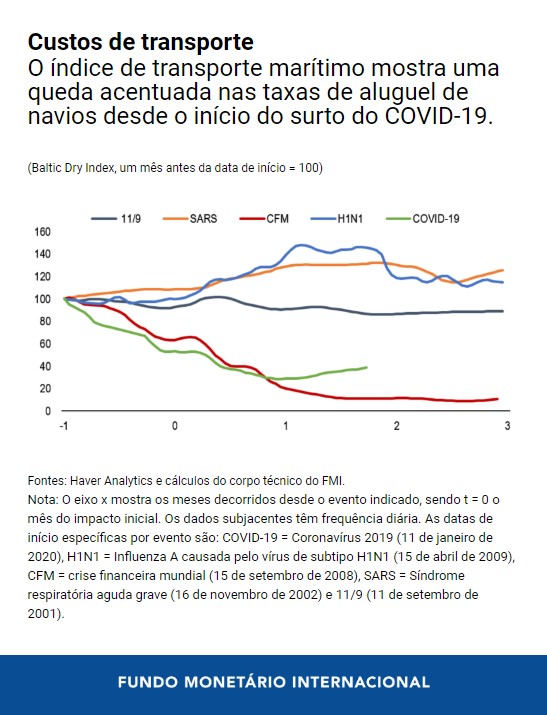

A oferta e a demanda global do transporte de carga seca a granel, como material de construção e commodities, também sofreu uma queda parecida com a registrada na fase mais aguda da crise financeira mundial, como reflexo da limitação da atividade econômica associada ao esforço de contenção sem precedentes. Uma queda dessa magnitude não foi observada em epidemias recentes e nem após os ataques de 11 de setembro.

Choques na oferta e na demanda

A epidemia do coronavírus envolve choques tanto na oferta como na demanda. As perturbações na atividade empresarial reduziram a produção e, assim, geraram choques na oferta, enquanto a relutância dos consumidores e das empresas em gastar diminuiu a demanda.

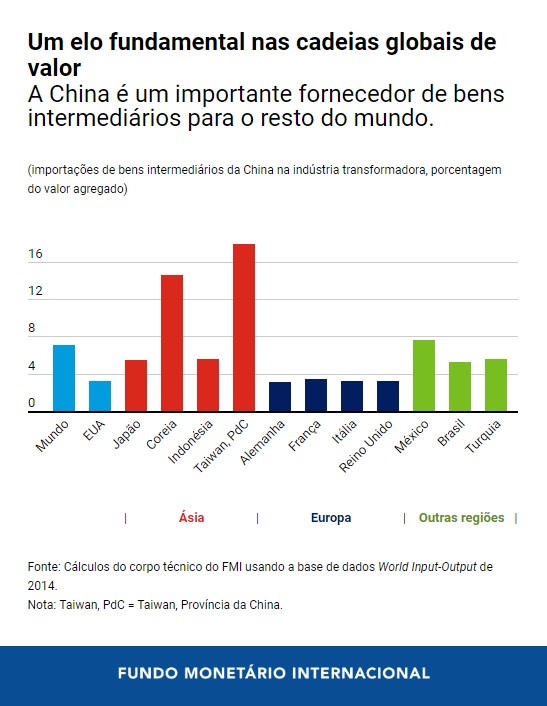

Do lado da oferta , há uma redução direta na oferta de mão de obra porque os trabalhadores estão doentes, pais e responsáveis precisam cuidar dos filhos por causa do fechamento das escolas e, infelizmente, a mortalidade aumentou. Mas um efeito ainda maior sobre a atividade econômica ocorre devido aos esforços para conter a propagação da doença por meio de confinamentos e quarentenas, que acarretam uma queda na utilização da capacidade produtiva. Além disso, as empresas que dependem de cadeias de produção podem não conseguir obter as peças de que necessitam, seja no mercado interno ou externo. Por exemplo, a China é um importante fornecedor de bens intermediários para o resto do mundo, sobretudo nos segmentos eletrônico, automobilístico e de máquinas e equipamentos. Os transtornos que o país está vivendo já estão repercutindo em outras partes da cadeia de produção. Juntas, essas perturbações contribuem para encarecer a atividade empresarial e constituem um choque de produtividade negativo que reduz a atividade econômica.

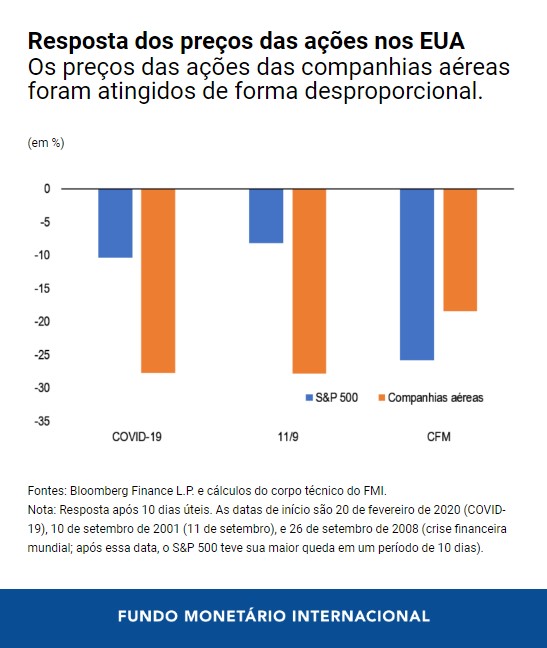

Do lado da demanda , a perda de renda, o medo do contágio e o aumento da incerteza farão com que as pessoas gastem menos. Trabalhadores podem ser demitidos se as empresas não conseguirem pagar seus salários. Esses efeitos podem ser especialmente graves em alguns setores, como o turismo e a hotelaria, como tem sido observado na Itália, por exemplo. Desde 20 de fevereiro de 2020, quando começou o forte movimento de vendas nas bolsas americanas, os preços das ações das companhias aéreas foram os mais afetados, à semelhança do que ocorreu após os ataques terroristas de 11 de setembro, mas em menor medida do que após a crise financeira mundial. Além desses efeitos setoriais, a piora do sentimento dos consumidores e do empresariado pode levar as empresas a prever uma demanda menor e a reduzir seus gastos e investimentos. Isso, por sua vez, agravaria o fechamento de empresas e a perda de empregos.

Efeitos e repercussões financeiras

Como se viu nos últimos dias, os custos dos empréstimos podem subir e as condições financeiras se tornar mais restritivas caso os bancos passem a suspeitar que consumidores e empresas não conseguirão saldar suas dívidas dentro do prazo. A elevação do custo do endividamento vai expor vulnerabilidades financeiras que se acumularam durante anos de juros baixos, exacerbando o risco de refinanciamento. Uma contração do crédito poderia ampliar a desaceleração decorrente dos choques na oferta e na demanda.

E quando esses choques ocorrem de maneira sincronizada em muitos países, os efeitos podem ser amplificados ainda mais por meio do comércio internacional e das interligações financeiras, amortecendo a atividade global e pressionando os preços das commodities para baixo. Os preços do petróleo caíram drasticamente nas últimas semanas e estão cerca de 30% abaixo dos níveis observados no início do ano. Os países dependentes de financiamento externo poderiam ser expostos a interrupções repentinas e condições de mercado desordenadas, o que possivelmente exigiria uma intervenção no câmbio ou medidas temporárias sobre os fluxos de capitais .

A necessidade de políticas econômicas específicas

Considerando que as consequências econômicas refletem choques particularmente agudos em setores específicos, as autoridades precisarão implementar medidas direcionadas e substanciais nos âmbitos fiscal, monetário e financeiro, para ajudar as famílias e empresas afetadas.

As famílias e as empresas atingidas por perturbações da oferta e por uma queda da demanda poderiam ser apoiadas por meio de transferências monetárias, subsídios salariais e desonerações fiscais focalizadas , o que ajudaria as pessoas a suprir suas necessidades e daria uma sobrevida às empresas. Por exemplo, entre outras medidas, a Itália ampliou os prazos para o pagamento de impostos pelas empresas nas áreas afetadas e aumentou o fundo de complementação salarial para apoiar a renda dos trabalhadores despedidos; a Coreia instituiu subsídios salariais para pequenos comerciantes e elevou os subsídios para quem está procurando emprego e quem precisa ficar em casa para cuidar de um familiar; e a China suspendeu temporariamente o pagamento de contribuições para a seguridade social pelas empresas. No caso dos trabalhadores demitidos, o seguro-desemprego poderia ser reforçado temporariamente, seja ao prolongar sua duração, elevar os subsídios ou flexibilizar os critérios de habilitação. Caso a licença-médica e a licença-família remuneradas não façam parte dos benefícios básicos, os governos deveriam estudar a possibilidade de custeá-las para que os trabalhadores doentes ou seus cuidadores fiquem em casa sem medo de perder o emprego durante a epidemia.

Os bancos centrais devem estar preparados para oferecer ampla liquidez aos bancos e às instituições financeiras não bancárias, sobretudo às que emprestam para as pequenas e médias empresas, que talvez estejam menos preparadas para resistir a uma forte perturbação. Os governos poderiam oferecer garantias de crédito temporárias e direcionadas para suprir as necessidades de liquidez de curto prazo dessas empresas. A Coreia, por exemplo, ampliou o crédito para operações comerciais e as garantias de empréstimos para as pequenas e médias empresas afetadas. Os órgãos de regulação e supervisão do mercado financeiro também poderiam incentivar o alongamento dos prazos de vencimento dos empréstimos, em caráter temporário e por um período definido.

Um estímulo monetário mais amplo, como cortes nos juros de referência ou a compra de ativos, pode reforçar a confiança e apoiar os mercados financeiros caso haja um risco acentuado de forte aperto nas condições financeiras (e as medidas tomadas por grandes bancos centrais também teriam repercussões positivas para os países vulneráveis). Um estímulo fiscal de base ampla, compatível com o espaço disponível no orçamento, pode ajudar a levantar a demanda agregada, mas muito provavelmente seria mais eficaz quando as operações das empresas começassem a se normalizar.

Considerando o amplo alcance da epidemia em muitos países, as extensas interligações econômicas transfronteiriças e os profundos efeitos em termos de confiança que afetam a atividade econômica e os mercados financeiros e de commodities, há uma justificativa clara para uma resposta internacional coordenada. A comunidade internacional deve ajudar os países com capacidade limitada na área da saúde a evitar um desastre humanitário. O FMI está preparado para apoiar os países vulneráveis por meio de diversos instrumentos de crédito, entre eles o financiamento de emergência com desembolsos rápidos, que poderia chegar a US$ 50 bilhões para os países de baixa renda e de mercados emergentes.

*****

Gita Gopinath é Conselheira Econômica e Diretora do Departamento de Estudos do Fundo Monetário Internacional (FMI). É professora da cátedra John Zwaanstra de Estudos Internacionais e Economia do Departamento de Economia da Universidade de Harvard, de onde está licenciada.

Seus estudos concentram-se nas áreas de finanças internacionais e macroeconomia, com artigos publicados nos principais periódicos de prestígio na área econômica. É autora de numerosos artigos sobre taxas de câmbio, comércio e investimento, crises financeiras internacionais, política monetária, dívida e crises de mercados emergentes.

Atualmente, é coeditora do Handbook of International Economics e foi coeditora do American Economic Review e editora-chefe do Review of Economic Studies. Serviu também como codiretora do programa de Finanças Internacionais e Macroeconomia do National Bureau of Economic Research (NBER), foi pesquisadora visitante do Banco da Reserva Federal de Boston e membro do painel de assessoria econômica do Banco da Reserva Federal de Nova York. Entre 2016 e 2018, foi Assessora Econômica do Ministro-Chefe de Kerala, na Índia. Serviu também como membro do Grupo Assessor de Pessoas Eminentes sobre Assuntos do G-20 para o Ministério das Finanças da Índia.

Foi eleita membro da Academia Americana de Artes e Ciências e da Sociedade de Econometria, e recebeu o prêmio “Distinguished Alumnus Award” da Universidade de Washington. Em 2019, figurou na relação de maiores pensadores globais compilada pela revista Foreign Policy; em 2014, foi incluída pelo FMI na lista dos 25 economistas mais promissores com menos de 45 anos e, em 2011, foi apontada Jovem Líder Mundial pelo Fórum Econômico Mundial. Foi agraciada pelo governo da Índia com o Pravasi Bharatiya Samman, a mais alta honraria outorgada a cidadãos indianos no exterior. Antes de se integrar ao corpo docente da Universidade de Harvard em 2005, foi professora adjunta de Economia da Booth School of Business da Universidade de Chicago.

Gita Gopinath nasceu na Índia. É cidadã norte-americana e cidadã ultramarina da Índia. Doutorou-se em Economia pela Universidade de Princeton em 2001, tendo concluído o ensino universitário básico no Lady Shri Ram College e obtido mestrados pela Faculdade de Economia de Délhi e pela Universidade de Washington.