سوف تفضي هذه الأزمة الصحية إلى انتشار تداعيات اقتصادية كبيرة، انعكاسا لصدمات تلحق بالعرض والطلب تختلف عن الأزمات السابقة. ويتعين وضع سياسات جوهرية توجه لمساعدة الاقتصادات على تجاوز فترة انتشار هذا الوباء، مع الحفاظ على سلامة شبكة العلاقات الاقتصادية والمالية بين العاملين ومؤسسات الأعمال، والمقرضين والمقترضين، والموردين والمستخدمين النهائيين لكي يتعافى النشاط متى توارت هذه الفاشية. والهدف هو منع أزمة مؤقتة كهذه من إلحاق ضرر دائم بالناس والشركات من خلال فقدان الوظائف وحالات الإفلاس.

وقد ازدادت خسائر الأرواح من جراء تفشي مرض فيروس كورونا (كوفيد-19) بمعدل مثير للقلق بينما المرض آخذ في الانتشار ليشمل عددا أكبر من البلدان.

ومن الواضح أنه ينبغي إعطاء الأولوية القصوى للحفاظ على صحة وسلامة الناس قدر الإمكان. وفي إمكان البلدان أن تقدم المساعدة من خلال إنفاق المزيد لدعم نظمها الصحية، بما ذلك الإنفاق على معدات الوقاية الشخصية، وإجراء الفحوص، واختبارات التشخيص، وإضافة مزيد من الأسرة في المستشفيات.

وبينما لم يتم التوصل إلى لقاح لوقف انتشار الفيروس بعد، اتخذت البلدان الإجراءات اللازمة للحد من انتشاره، كوضع قيود على السفر، وإغلاق المدارس لفترات مؤقتة، والحجر الصحي. وهذه الإجراءات توفر وقتا ثمينا لتجنب الإلقاء بعبء ثقيل على النظم الصحية.

التداعيات الاقتصادية

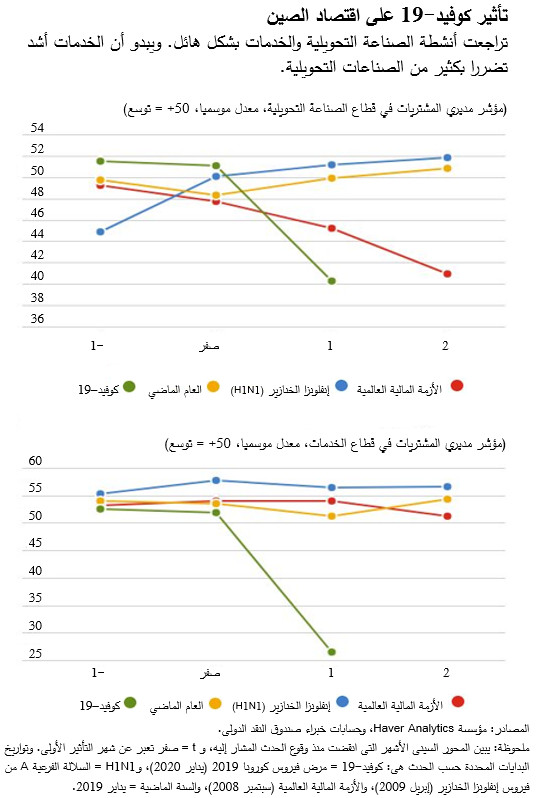

أصبح التأثير الاقتصادي واضحا بالفعل في البلدان الأشد تأثرا بتفشي هذا المرض. على سبيل المثال، ففي الصين، تراجع نشاط قطاعي الصناعة التحويلية والخدمات بشكل حاد في شهر فبراير. وبينما هبوط النشاط في قطاع الصناعة التحويلية يضاهي مستواه في بداية الأزمة المالية العالمية، يبدو أن تراجع الخدمات أكبر هذه المرة – وذلك بسبب التأثير الكبير الناجم عن التباعد الاجتماعي.

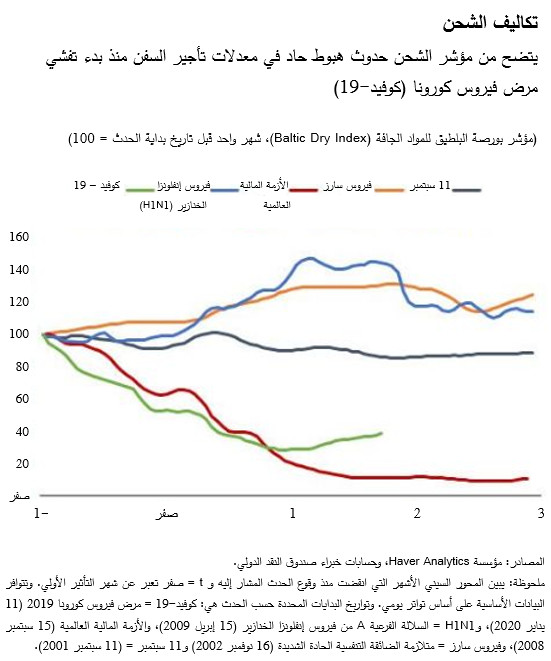

وكذلك انخفض العرض والطلب في العالم على أسهم بورصات شحن المواد الجافة كمواد البناء والسلع الأولية على غرار ما شهدته أكثر مراحل الأزمة المالية العالمية حدة، بسبب تراجع النشاط الاقتصادي المقترن ببذل جهود غير مسبوقة لاحتواء المرض. وليس لهذا الانخفاض مثيل في فترات انتشار الأوبئة السابقة أو حتى بعد هجمات 11 سبتمبر.

صدمات العرض والطلب

ينطوي انتشار وباء فيروس كورونا على صدمات في العرض والطلب. فقد أدى اضطراب نشاط الأعمال إلى انخفاض الإنتاج، مما أسفر عن صدمات العرض. وكذلك أدى إحجام المستهلكين ومؤسسات الأعمال عن الإنفاق إلى انخفاض الطلب.

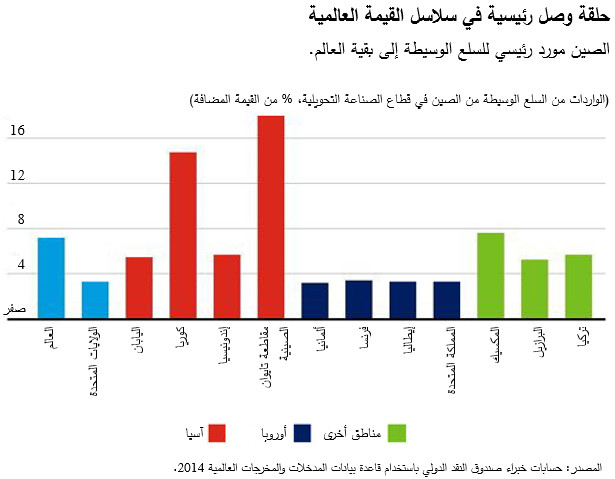

وعلى جانب العرض، حدث انخفاض مباشر في عرض العمالة بسبب الوعكة الصحية التي أصابت العاملين، بدءا من مقدمي خدمات الرعاية الذين اضطروا لرعاية أطفالهم نظرا لإغلاق المدارس، وكذلك من جراء تزايد الوفيات، بكل أسف. ولكن هناك تأثير أكبر من ذلك يقع على النشاط الاقتصادي بسبب جهود احتواء المرض ومنع انتشاره من خلال عمليات الإغلاق والحجر الصحي، التي أدت إلى تراجع استخدام الطاقة الإنتاجية. وإضافة إلى ذلك، فالشركات التي تعتمد على سلاسل العرض قد لا تتمكن من الحصول على القطع التي تحتاج إليها، سواء على المستوى المحلي أو المستوى الدولي. على سبيل المثال، فالصين هي أحد الموردين المهمين للسلع الوسطية إلى بقية العالم، وبصفة خاصة في مجال الإلكترونيات والسيارات والآلات والمعدات. فأدى الاضطراب الذي تشهده بالفعل إلى انتقال تداعيات إلى الشركات التي تنفذ العمليات المتممة للإنتاج. وسوف تسهم هذه الاضطرابات معا في رفع تكاليف ممارسة الأعمال كما أنها ستشكل صدمة سلبية تصيب الإنتاجية، وتحد من النشاط الاقتصادي.

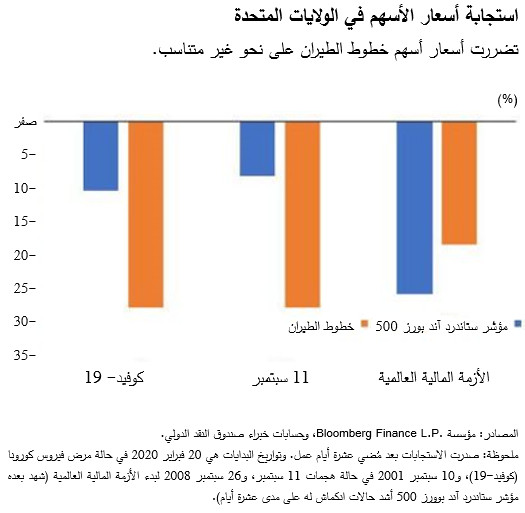

وعلى جانب الطلب، سوف يتراجع مستوى الإنفاق نتيجة لخسائر الدخل، والخوف من انتقال العدوى، وتصاعد أجواء عدم اليقين. وربما أقدمت الشركات على تسريح العمالة لأنها غير قادرة على دفع رواتبها. ويمكن أن تكون هذه الآثار حادة بصفة خاصة في بعض القطاعات كالسياحة والضيافة – كما رأينا في إيطاليا مثلا. ومنذ أن بدأ البيع البخس في سوق الأسهم الأمريكية مؤخرا بتاريخ 20 فبراير 2020، تضررت أسعار أسهم خطوط الطيران بشكل غير متناسب، على نحو مماثل لما حدث في أعقاب الهجمات الإرهابية في الحادي عشر من سبتمبر لكن الضرر الذي أصابها أقل مما كان عليه الوضع بعد الأزمة المالية العالمية. وبالإضافة إلى هذه الآثار على مستوى القطاعات، فتدهور مشاعر المستهلكين ومؤسسات الأعمال يمكن أن يدفع الشركات إلى توقع انخفاض الطلب مما يؤدي بها إلى الحد من إنفاقها واستثماراتها. وهذا الأمر سيؤدي بدوره إلى تفاقم حالات إغلاق الشركات وفقدان الوظائف.

الآثار والتداعيات المالية

كما رأينا في الأيام الأخيرة، تكاليف الاقتراض يمكن أن ترتفع مع تشديد الأوضاع المالية، نظرا لتشكك البنوك في قدرة المستهلكين والشركات على سداد القروض في الوقت المحدد لها. ومن شأن ارتفاع تكاليف الاقتراض أن يكشف عن مواطن الضعف المالي التي تراكمت خلال سنوات انخفاض سعر الفائدة، ويؤدي إلى تصاعد المخاطر من عدم إمكانية تمديد الديون. ومن شأن انخفاض الائتمان أن يزيد من تباطؤ النشاط الناجم عن صدمات العرض والطلب.

وعندما تأتي الصدمات متزامنة عبر عدد كبير من البلدان، قد تزداد الآثار عمقا من خلال الروابط التجارية والمالية الدولية، مما يضعف النشاط الاقتصادي العالمي ويدفع أسعار السلع الأولية نحو الانخفاض. وقد هبطت أسعار النفط بشكل كبير خلال الأسابيع الماضية وأصبحت أقل بنحو 30% من مستوياتها في بداية السنة. وكذلك فإن البلدان التي تعتمد على التمويل الخارجي قد تواجه مخاطر من التوقف المفاجئ لهذه التدفقات واضطراب أوضاع السوق، الأمر الذي ربما اقتضى التدخل في سوق النقد الأجنبي أو اتخاذ إجراءات مؤقتة تتعلق بالتدفقات الرأسمالية*.

الحاجة إلى سياسات اقتصادية موجهة

نظرا لأن التداعيات الاقتصادية تنشأ بصفة خاصة عن وقوع صدمات حادة في قطاعات محددة، سيتعين على صناع السياسات تنفيذ إجراءات جوهرية موجهة على مستوى المالية العامة والسياسة النقدية، والسوق المالية، لمساعدة الأسر ومنشآت الأعمال المتضررة.

ويمكن استهداف الأسر ومنشآت الأعمال المتضررة من اضطراب العرض وهبوط الطلب لكي تحصل على تحويلات نقدية، ودعم على الأجور، وتخفيف ضريبي، بحيث تُقَدَّم المساعدة للناس على تلبية احتياجاتهم ولمؤسسات الأعمال لكي تحافظ على سلامة أوضاعها. على سبيل المثال، اتخذت إيطاليا إجراءات مختلفة منها مد المواعيد النهائية المحددة لسداد ضرائب الشركات في المجالات المتضررة ووسعت نطاق تغطية صندوق تكملة الأجور ليقدم دعما لدخل العمالة التي يتم تسريحها، وقدمت كوريا دعما على الأجور لصغار التجار ورفعت إعانات الرعاية المنزلية والباحثين عن عمل، وألغت الصين مساهمات الضمان الاجتماعي من مؤسسات الأعمال بصفة مؤقتة. وبالنسبة لمن تم تسريحهم، يمكن زيادة تأمينات البطالة مؤقتا، بمد فترتها، أو زيادة الإعانات، أو تخفيف شروط الأهلية للاستفادة منها. وفي حالة عدم إدراج الإجازات لأسباب مرضية أو عائلية ضمن المزايا الاعتيادية، ينبغي أن تنظر الحكومات في تمويلها والسماح للعاملين الذين يصابون بوعكة صحية أو لمن يتولوا رعايتهم المكوث في منازلهم دون خوف من فقدان وظائفهم أثناء فترة الوباء.

وينبغي أن تظل البنوك المركزية مستعدة لتقديم سيولة وفيرة للبنوك والشركات المالية غير المصرفية، ولا سيما لتلك التي تقرض المؤسسات الصغيرة والمتوسطة، التي ربما كانت أقل استعدادا لمواجهة اضطراب حاد. ويمكن أن تقدم الحكومات ضمانات ائتمانية موقتة وموجهة لتلبية احتياجات هذه الشركات إلى السيولة على المدى القصير. على سبيل المثال، توسعت كوريا في الإقراض لأغراض عمليات مؤسسات الأعمال وتقديم ضمانات على قروض المؤسسات الصغيرة والمتوسطة المتضررة. ومن شأن أجهزة التنظيم والرقابة على الأسواق المالية كذلك أن تشجع على تمديد آجال استحقاق القروض مؤقتا وعلى أساس إطار زمني محدد.

ومن خلال التنشيط النقدي الأوسع نطاقا كتخفيض أسعار الفائدة الأساسية أو شراء الأصول يمكن رفع مستوى الثقة ودعم الأسواق المالية إذا واجهت السوق مخاطر من تشديد الأوضاع المالية بشكل كبير (بينما الإجراءات التي تتخذها البنوك المركزية الكبيرة تولد هي كذلك تداعيات مواتية على البلدان المعرضة للخطر). والدفعة المالية التنشيطية واسعة النطاق التي تتسق مع الحيز المتاح للتصرف في المالية العامة يمكن أن تساعد على زيادة الطلب الكلي لكنها ستزداد فعالية على الأرجح عندما تبدأ عمليات الشركات في العودة إلى الوضع الطبيعي.

وبالنظر إلى الانتشار الواسع لهذا الوباء على مستوى عدد كبير من البلدان، والروابط الاقتصادية الواسعة العابرة للحدود، وكذلك الآثار الكبيرة على الثقة والتي تحد من النشاط الاقتصادي وتؤثر على الأسواق المالية وأسواق السلع الأولية، من الواضح أن هناك حجة واضحة تدعو إلى تنسيق الاستجابة على المستوى الدولي. فيجب على المجتمع الدولي أن يساعد البلدان التي لديها قدرات محدودة في مجال الصحة لكي تتجنب وقوع كارثة إنسانية. وصندوق النقد الدولي على أهبة الاستعداد لدعم البلدان المعرضة للخطر من خلال تسهيلات الإقراض المختلفة، بما فيها تلك التي تتيح صرف الموارد على أساس عاجل في حالة الطوارئ والتي يمكن أن تصل إلى 50 مليار دولار لبلدان الأسواق الصاعدة ومنخفضة الدخل.