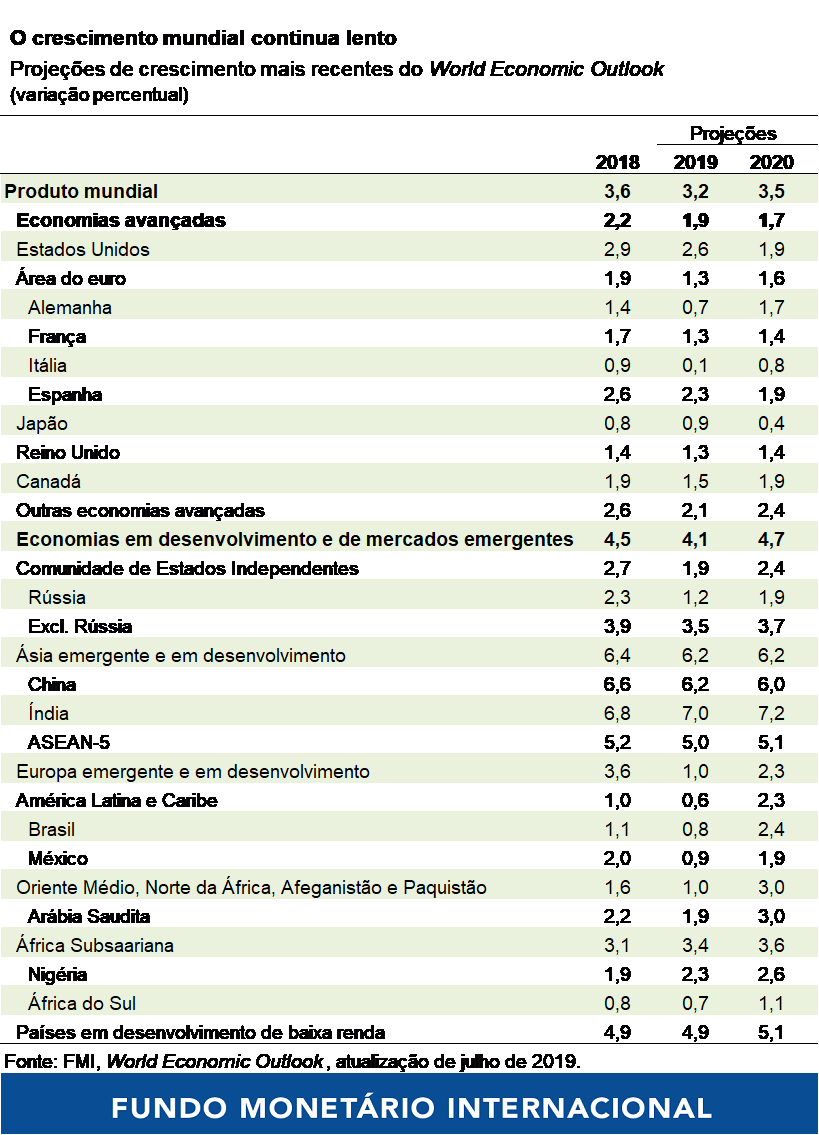

Em nossa atualização de julho do World Economic Outlook , estamos corrigindo para baixo nossa projeção do crescimento mundial, para 3,2% em 2019 e 3,5% em 2020. Embora essa seja uma correção modesta (0,1 ponto percentual) para esses dois anos em relação a nossas projeções de abril, ela se soma a correções significativas anteriores, também para baixo. A revisão do prognóstico para 2019 reflete surpresas negativas para o crescimento das economias em desenvolvimento e de mercados emergentes que neutralizam as surpresas positivas em algumas economias avançadas.

O crescimento deve melhorar entre 2019 e 2020. Contudo, cerca de 70% do aumento depende de uma melhoria no desempenho do crescimento nas economias em desenvolvimento e de mercados emergentes sob pressão e, por conseguinte, está sujeito a uma grande incerteza.

O crescimento mundial está lento e precário, mas não precisa ser assim porque parte desse problema é autoinfligido. O dinamismo da economia mundial está sendo prejudicado pela prolongada incerteza política, pois as tensões comerciais continuam elevadas apesar da recente trégua no comércio entre EUA e China, tensões decorrentes da tecnologia eclodiram, ameaçando as cadeias produtivas mundiais de tecnologia, e as perspectivas de um Brexit sem acordo aumentaram.

As consequências negativas da incerteza em torno das políticas são visíveis nas tendências divergentes entre os setores manufatureiro e de serviços, assim como na considerável debilidade do comércio mundial. Os índices dos gestores de compras da indústria continuam a recuar, em paralelo à piora do sentimento dos empresários, que têm freado o investimento em face da elevada incerteza. A expansão do comércio mundial, que apresenta uma estreita correlação com o investimento, desacelerou consideravelmente para 0,5% no primeiro trimestre de 2019 em comparação com o mesmo período do ano anterior. Trata-se do seu ritmo mais lento desde 2012. Por outro lado, o setor de serviços está se mantendo e o sentimento dos consumidores é forte, pois as taxas de desemprego atingiram mínimos históricos e a renda dos salários aumentou em vários países.

Entre as economias avançadas, os Estados Unidos, o Japão, o Reino Unido e a área do euro cresceram mais rápido do que o previsto no primeiro trimestre de 2019. Entretanto, alguns dos fatores subjacentes a essa situação, como um maior acúmulo de estoques, são temporários e a previsão é que o crescimento no futuro seja menos dinâmico, sobretudo no caso dos países dependentes da demanda externa. Devido às nossas correções para cima no primeiro trimestre, sobretudo no caso dos Estados Unidos, estamos elevando ligeiramente nossa projeção para as economias avançadas, em 0,1 ponto percentual, para 1,9% em 2019. A previsão é que, em seguida, o crescimento desacelere para 1,7%, à medida que os efeitos do estímulo fiscal declinem gradativamente nos Estados Unidos e o fraco crescimento da produtividade e o envelhecimento da população pressionem as perspectivas de longo prazo das economias avançadas.

Nas economias em desenvolvimento e de mercados emergentes, a previsão de crescimento está sendo corrigida para baixo em 0,3 ponto percentual em 2019, para 4,1%, e em 0,1 ponto percentual em 2020, para 4,7%. As correções para baixo em 2019 são quase generalizadas no caso das principais economias, embora os motivos sejam diversos. Na China, a ligeira correção para baixo reflete, em parte, a elevação das tarifas imposta pelos Estados Unidos em maio, enquanto as correções mais significativas na Índia e no Brasil refletem uma demanda interna mais fraca do que a prevista.

Já no caso dos exportadores de commodities, as perturbações da oferta, como na Rússia e no Chile, e as sanções contra o Irã, resultaram em correções para baixo, apesar do fortalecimento dos preços do petróleo no curto prazo. A projeção de retomada do crescimento entre 2019 e 2020 nas economias em desenvolvimento e de mercados emergentes se baseia na melhoria dos resultados em termos de crescimento nas economias sob pressão, como a Argentina, a Turquia, o Irã e a Venezuela, e, portanto, está sujeita a considerável incerteza.

As condições financeiras nos Estados Unidos e na área do euro continuaram a se abrandar na medida em que o Federal Reserve nos EUA e o Banco Central Europeu adotaram uma política monetária mais acomodatícia. As economias em desenvolvimento e de mercados emergentes foram beneficiadas pela flexibilização da política monetária nas principais economias, mas também enfrentaram um sentimento de risco volátil associado às tensões comerciais. Para esse grupo, as condições financeiras líquidas são praticamente as mesmas que em abril. Os países em desenvolvimento de baixa renda que antes recebiam, principalmente, fluxos de investimento direto estrangeiro estáveis agora recebem fluxos de carteira voláteis significativos, à medida que a busca por rendimento em um ambiente de juros baixos chega aos mercados de fronteira.

Aumento dos riscos de deterioração

Um dos principais riscos de deterioração da conjuntura continua a ser uma escalada das tensões comerciais e tecnológicas que pode perturbar consideravelmente as cadeias produtivas mundiais. O efeito combinado das tarifas impostas no ano passado e das tarifas em potencial contempladas em maio entre os Estados Unidos e a China poderia reduzir em 0,5% o nível do PIB mundial em 2020. Além disso, uma piora duradoura e imprevista do sentimento financeiro podem expor vulnerabilidades financeiras acumuladas ao longo de anos de juros baixos, enquanto pressões desinflacionárias podem criar dificuldades para os devedores cumprirem o serviço da dívida. Outros riscos significativos são uma desaceleração inesperada na China, a falta de uma retomada na área do euro, um Brexit sem acordo e a escalada das tensões geopolíticas.

Com um crescimento mundial moderado e riscos de deterioração dominando as perspectivas, a economia mundial permanece em um momento delicado. Assim, é essencial que as tarifas não sejam usadas para abordar balanças comerciais bilaterais nem como instrumento de uso geral para resolver discordâncias internacionais. Para ajudar a solucionar conflitos, o sistema de comércio multilateral baseado em regras deve ser reforçado e modernizado de modo a abarcar áreas como os serviços digitais, os subsídios e a transferência de tecnologia.

Políticas em apoio ao crescimento

A política monetária deve se manter acomodatícia, sobretudo nos casos em que a inflação esteja recuando para níveis abaixo da meta. No entanto, precisa ser acompanhada por políticas comerciais sólidas que melhorem as perspectivas e reduzam os riscos de deterioração. Com juros persistentemente baixos, devem ser empregadas ferramentas macroprudenciais para evitar um acúmulo de riscos financeiros.

A política fiscal deve buscar um equilíbrio entre as preocupações com o crescimento, a equidade e a sustentabilidade, mas sem deixar de lado a proteção aos mais vulneráveis da sociedade. Os países com margem fiscal devem investir em infraestruturas físicas e sociais para aumentar o potencial de crescimento. No caso de uma desaceleração grave, uma mudança sincronizada para políticas fiscais mais acomodatícias deve complementar a flexibilização monetária, respeitadas as circunstâncias específicas de cada país.

Por último, a necessidade de uma maior cooperação mundial é cada vez mais premente. Além de resolver as tensões comerciais e tecnológicas, os países precisam trabalhar juntos para abordar questões importantes, como a mudança climática, a tributação internacional, a corrupção, a cibersegurança e as oportunidades e desafios emanados do surgimento das novas tecnologias de pagamento digital.

* * * * *

Gita Gopinath é Conselheira Econômica e Diretora do Departamento de Estudos do Fundo Monetário Internacional (FMI). É professora da cátedra John Zwaanstra de Estudos Internacionais e Economia do Departamento de Economia da Universidade de Harvard, de onde está licenciada.

Seus estudos concentram-se nas áreas de finanças internacionais e macroeconomia, com artigos publicados nos principais periódicos de prestígio na área econômica. É autora de numerosos artigos sobre taxas de câmbio, comércio e investimento, crises financeiras internacionais, política monetária, dívida e crises de mercados emergentes.

Atualmente, é coeditora do Handbook of International Economics e foi coeditora do American Economic Review e editora-chefe do Review of Economic Studies. Serviu também como codiretora do programa de Finanças Internacionais e Macroeconomia do National Bureau of Economic Research (NBER), foi pesquisadora visitante do Banco da Reserva Federal de Boston e membro do painel de assessoria econômica do Banco da Reserva Federal de Nova York. Entre 2016 e 2018, foi Assessora Econômica do Ministro-Chefe de Kerala, na Índia. Serviu também como membro do Grupo Assessor de Pessoas Eminentes sobre Assuntos do G-20 para o Ministério das Finanças da Índia.

Foi eleita membro da Academia Americana de Artes e Ciências e da Sociedade de Econometria, e recebeu o prêmio “Distinguished Alumnus Award” da Universidade de Washington. Em 2019, figurou na relação de maiores pensadores globais compilada pela revista Foreign Policy; em 2014, foi incluída pelo FMI na lista dos 25 economistas mais promissores com menos de 45 anos e, em 2011, foi apontada Jovem Líder Mundial pelo Fórum Econômico Mundial. Foi agraciada pelo governo da Índia com o Pravasi Bharatiya Samman, a mais alta honraria outorgada a cidadãos indianos no exterior. Antes de se integrar ao corpo docente da Universidade de Harvard em 2005, foi professora adjunta de Economia da Booth School of Business da Universidade de Chicago.

Gita Gopinath nasceu na Índia. É cidadã norte-americana e cidadã ultramarina da Índia. Doutorou-se em Economia pela Universidade de Princeton em 2001, tendo concluído o ensino universitário básico no Lady Shri Ram College e obtido mestrados pela Faculdade de Economia de Délhi e pela Universidade de Washington.