As pessoas estão começando a suspeitar que o crescente poder das grandes empresas de sucesso talvez seja uma das causas da recente desaceleração do crescimento econômico e da crescente desigualdade de renda.

Essa suspeita se justifica? Nosso estudo no capítulo 2 do World Economic Outlook de abril examina essa questão usando dados de quase 1 milhão de empresas de 27 economias avançadas e de mercados emergentes desde o início dos anos 2000.

Constatamos que o aumento do poder do mercado das corporações vem tendo um impacto econômico negativo razoavelmente limitado até o momento. Contudo, se não for controlado, poderá prejudicar o crescimento e a renda das pessoas no futuro. As autoridades precisam de políticas variadas para manter o vigor da concorrência nos mercados.

O crescimento do poder de mercado

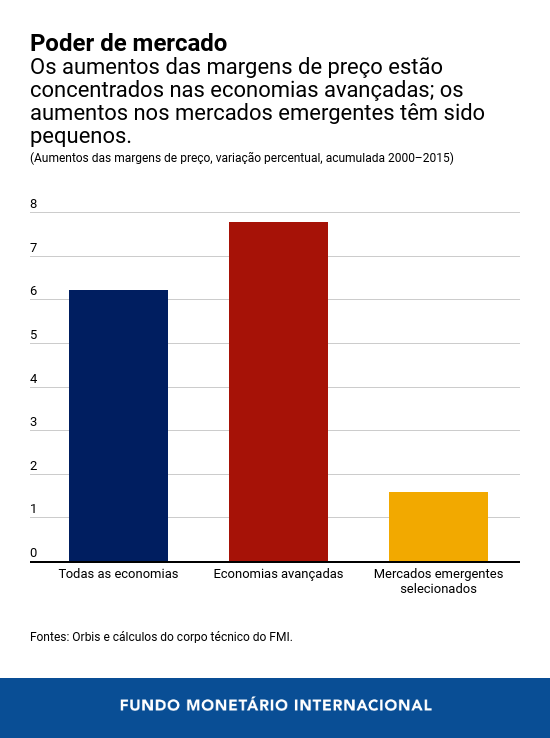

Embora o poder de mercado costume estar associado à crescente concentração e à rápida ascensão das grandes corporações em setores como o farmacêutico ou o de alta tecnologia, um indicador melhor é a chamada margem de preço ou markup – quanto uma empresa cobra pelos seus produtos em comparação com quanto custa produzi-los, expressa como uma razão. Com essa métrica, descobrimos que a margem média das empresas aumentou, embora de forma moderada – em cerca de 8% nas economias avançadas desde 2000, mas em menos de 2% nas economias de mercados emergentes abrangidas pela análise.

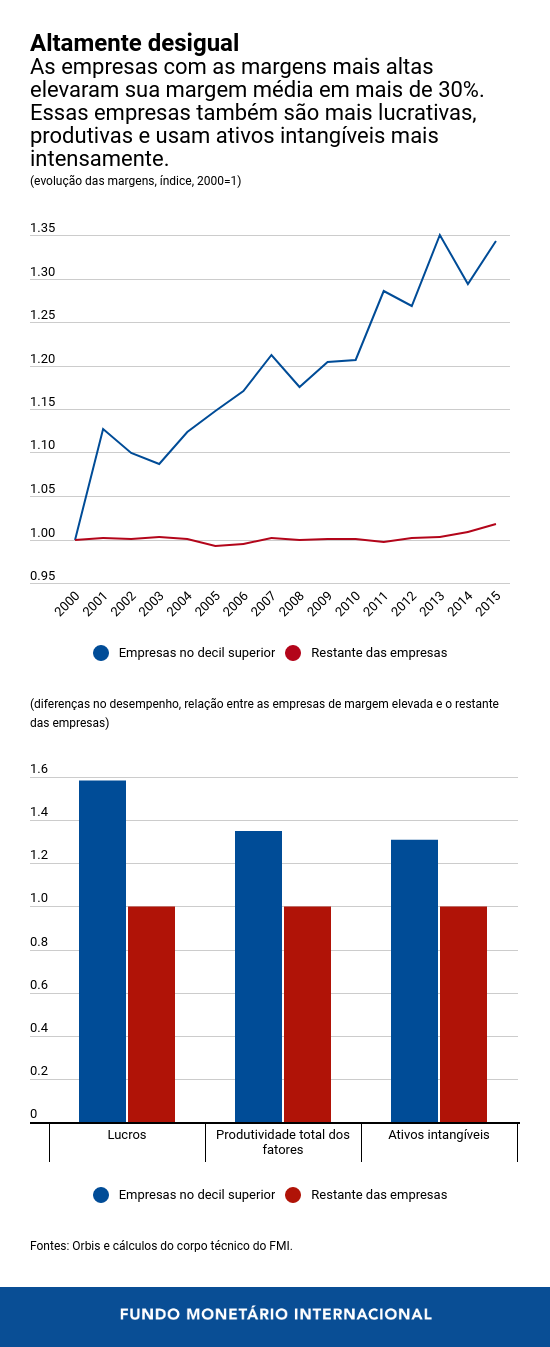

Esses aumentos ocorreram na maioria dos setores, e em maior medida entre as empresas não manufatureiras e entre as que usam tecnologias digitais de forma mais intensiva. Mas dentro dos setores, as margens elevadas se concentraram em uma pequena fração de empresas.

As empresas com as margens mais altas (entre os 10% no topo da distribuição) aumentaram sua margem em mais de 30% desde 2000, enquanto as margens se mantiveram praticamente inalteradas entre as 90% restantes.

Essas empresas de margem elevada variam em tamanho, mas têm melhor desempenho que as demais. Em média, são cerca de 50% mais lucrativas, 30% mais produtivas e usam 30% a mais de ativos intangíveis (como patentes ou software) do que as demais. A maioria das empresas de margem elevada é relativamente pequena – consegue dominar nichos de mercado, por exemplo –, mas as maiores do grupo respondem pela maior parte do total das vendas do grupo.

A contribuição de uma pequena fração de empresas com melhor desempenho para o aumento das margens em uma ampla gama de países avançados e setores aponta para forças subjacentes comuns.

Uma dessas forças é a chamada dinâmica do “vencedor leva quase tudo”. Em muitos mercados, o aumento do poder de mercado das empresas mais produtivas e inovadoras tem sido favorecido por sua capacidade superior para explorar ativos intangíveis de marca, efeitos de rede e economias de escala (redução dos custos unitários à medida que a produção aumenta). Nos Estados Unidos, por exemplo, essas empresas de margem elevada também cresceram em tamanho em relação a suas homólogas de margem baixa, contribuindo para um aumento maior das margens agregadas em comparação com a Europa.

Tendências preocupantes

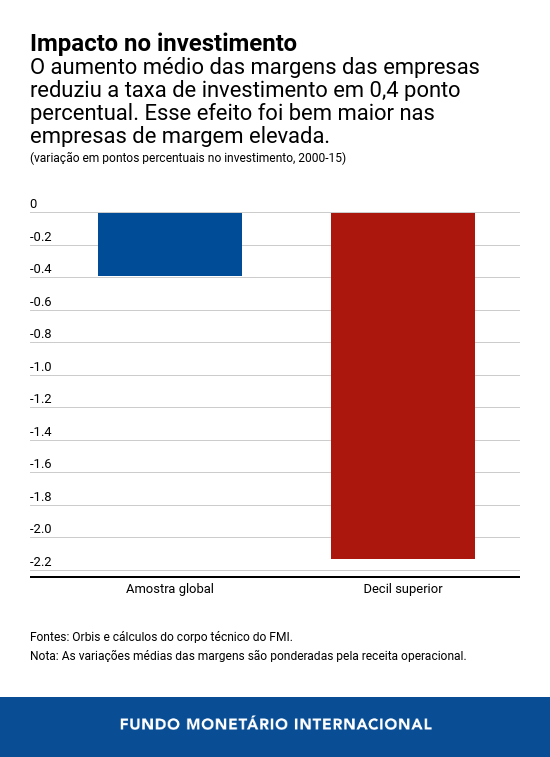

Nosso estudo constata que, desde o início dos anos 2000, o aumento das margens vem contribuindo para certa redução no investimento das empresas – um fator fundamental para o crescimento sustentado. À medida que o poder de mercado de uma empresa aumenta, ela pode elevar seus lucros ao cobrar preços mais altos e reduzir sua produção. Isso, por sua vez, leva a empresa a reduzir sua demanda por capital e, portanto, seu investimento. Esse efeito foi grande no caso das empresas cujas margens aumentaram mais, porém mais moderado no caso do grupo de economias avançadas.

Estimamos que, se as margens tivessem permanecido em seus níveis de 2000, o estoque de bens de capital hoje seria, em média, cerca de 3% maior e o PIB, cerca de 1% maior. Ao reduzir o investimento, o crescimento do poder de mercado enfraqueceu a demanda agregada e, por extensão, amplificou ligeiramente o impacto da crise financeira de 2008.

O aumento do poder de mercado desde 2000 também foi responsável por pelo menos 10% do recuo geral (0,2 de 2 pontos percentuais) da parcela da renda nacional paga aos trabalhadores nas economias avançadas. Isso contribuiu para uma ampliação da desigualdade de renda entre os trabalhadores, pois o aumento da renda do capital tende a beneficiar, sobretudo, as pessoas de alta renda.

Políticas para fortalecer a concorrência

As autoridades precisam agir por dois motivos.

Primeiro, embora os efeitos macroeconômicos descritos acima tenham sido razoavelmente moderados até agora, poderiam se tornar cada vez mais negativos se o crescimento do poder de mercado não fosse controlado. A razão é que, além de novas quedas no investimento e na parcela da renda do trabalho, outro impacto negativo poderia surgir: se ultrapassar certo limite, o crescimento do poder de mercado inibiria a inovação, uma vez que as empresas não teriam incentivos suficientes para se distinguirem dos concorrentes por meio da inovação.

Segundo, o papel das forças tecnológicas na elevação do poder de mercado não significa que as autoridades devam ficar impassíveis. Qualquer enfraquecimento das políticas que favorecem a concorrência poderia amplificar a dinâmica do vencedor leva a maior parte, e as empresas que conseguiram dominar o mercado principalmente por meio de produtos e práticas comerciais inovadores podem tentar consolidar suas posições ao erguer barreiras à entrada, como a elevação dos custos dos clientes para trocar de provedores ou produtos.

O objetivo geral das políticas deve ser assegurar a igualdade de condições entre todas as empresas, incluídas as possíveis novas empresas, sobretudo nos setores não manufatureiros, em que as margens aumentaram mais. Isso significa reduzir as barreiras internas à entrada (por exemplo, ao reduzir os encargos administrativos para as startups) e as barreiras ao comércio e ao investimento estrangeiro direto no setor de serviços. Outras medidas são o fortalecimento de algumas características da lei e das políticas de concorrência – como a função dos exames de mercado –, a reforma dos impostos sobre a pessoa jurídica de modo a tributar o rendimento de capital excedente derivado do poder de mercado, e a garantia de que os direitos de propriedade intelectual incentivem mais o pioneirismo do que inovações apenas incrementais.

* * * * *

Federico J. Díez é economista na Unidade de Reformas Estruturais do Departamento de Estudos do FMI. Antes de ingressar no FMI, trabalhou no Federal Reserve Bank de Boston. Seus estudos têm como temas o poder de mercado das empresas, a inovação, o empreendedorismo, a organização das empresas e a moeda de faturamento. É doutor em Economia pela Universidade de Wisconsin-Madison.

Romain Duval é assessor do Departamento de Estudos do FMI, onde lidera o programa de reformas estruturais. É autor de numerosos estudos em publicações acadêmicas e especializadas em políticas sobre uma variedade de temas, como as reformas estruturais, o crescimento, o desemprego, a economia política das reformas, os ciclos econômicos, a política monetária, as taxas de câmbio e a mudança climática. É doutor em Economia.