بدأ الناس يشعرون بالقلق من احتمال أن تكون زيادة قوة الشركات الناجحة الكبيرة أحد أسباب تباطؤ النمو الاقتصادي وتزايد عدم المساواة في توزيع الدخل مؤخرا.

فهل هذه المخاوف مبررة؟ نتناول هذا السؤال في بحثنا الذي يتضمنه الفصل الثاني في عدد إبريل من تقرير آفاق الاقتصاد العالمي*، باستخدام بيانات لحوالي مليون شركة من 27 اقتصادا متقدما وسوقا صاعدة منذ أوائل الألفينات.

ونخلص في بحثنا إلى أن تزايد القوة السوقية للشركات كان تأثيره السلبي على الاقتصاد حتى الآن محدودا نوعا ما. لكن هذه القوة إذا ما تُركت دون ضوابط، يمكن أن تُحْدِث أثرا سلبيا أكبر على النمو ودخول الأفراد في المستقبل. ولذلك، ينبغي لصناع السياسات اتباع سياسات مختلفة للحفاظ على قوة المنافسة في الأسواق.

زيادة القوة السوقية

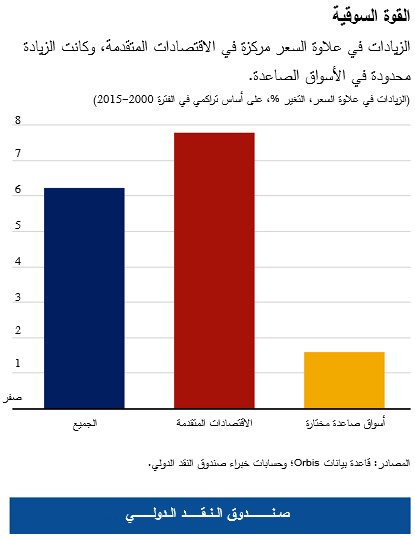

وبينما تقترن القوة السوقية في الغالب بزيادة التركز وحدوث طفرة في الشركات العملاقة في صناعات كالمستحضرات الصيدلانية أو التكنولوجيا المتطورة، فإن ما يسمى علاوة السعر – أي الفرق بين السعر الذي تحدده الشركات لمنتجاتها وتكلفة إنتاج هذه المنتجات، معبرا عنه كنسبة – هو مؤشر أفضل في هذا الخصوص. وباستخدام هذا المقياس، نجد أن متوسط علاوات الأسعار لدى الشركات قد زاد، وإن كانت زيادة معتدلة – وذلك بنسبة تقارب 8% في الاقتصادات المتقدمة منذ عام 2000، ولكن الزيادة أقل من 2% في الاقتصادات الصاعدة التي يغطيها التحليل.

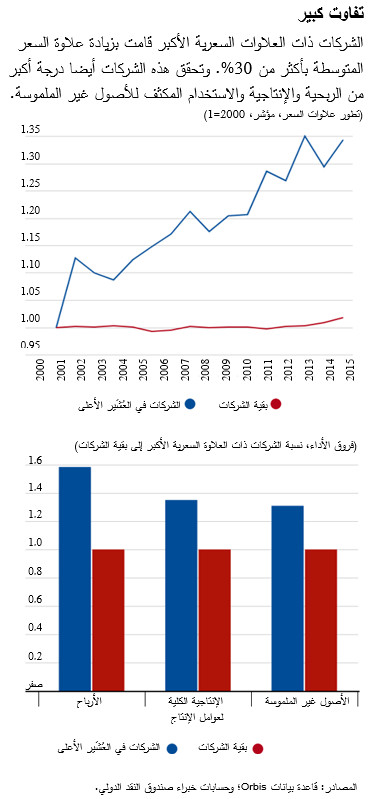

وقد حدثت هذه الزيادة في معظم الصناعات، وكان أكبرها بين الشركات غير الصناعية وفي الشركات كثيفة الاستخدام للتكنولوجيات الرقمية. ولكن علاوات الأسعار الأكبر كانت مركزة في نسبة صغيرة من الشركات ضمن هذه الصناعات.

وقد قامت الشركات ذات العلاوات السعرية الأكبر (أي الشركات ضمن أعلى 10%) برفع علاوات أسعارها بأكثر من 30% منذ عام 2000، بينما ظلت علاوات الأسعار ثابتة إلى حد كبير في بقية الشركات التي تمثل 90% من المجموع.

وهناك تفاوت في أحجام الشركات ذات العلاوات السعرية الكبيرة ولكن أداءها أفضل من الشركات الأخرى. فهي تحقق ربحية أكبر من الشركات الأخرى بمتوسط 50% تقريبا، كما أن إنتاجيتها أعلى بنسبة تتجاوز 30%، واستخدامها للأصول غير الملموسة (كبراءات الاختراع أو البرمجيات) يفوق الشركات الأخرى بنسبة 30%. ومعظم الشركات ذات العلاوات السعرية الكبيرة يميل حجمها إلى الصغر – فبإمكانها السيطرة على الأسواق المتخصصة – لكن مبيعات الشركات الأكبر في المجموعة تشكل معظم المبيعات الكلية للمجموعة.

وهناك عوامل أساسية مشتركة نستشفها من الدور الذي تقوم به نسبة صغيرة من الشركات الأفضل أداءً في رفع علاوات الأسعار عبر مجموعة واسعة من البلدان المتقدمة والصناعات.

ومن هذه العوامل ما يسمى بديناميكية "الفائز له نصيب الأسد". ففي كثير من الأسواق، تتعزز القوة السوقية للشركات الأكثر إنتاجية وابتكارا بفضل قدرتها المتفوقة على استغلال الأصول غير الملموسة الحصرية، وآثار الانتشار الشبكي، ووفورات الحجم الكبير (أي انخفاض التكاليف لكل وحدة كلما زاد الإنتاج). ففي الولايات المتحدة، على سبيل المثال، زاد حجم هذه الشركات ذات العلاوات السعرية الكبيرة أيضا مقارنةً بالشركات المناظرة ذات العلاوات المنخفضة، مما ساهم في زيادة علاوات الأسعار الكلية أكثر مما حدث في أوروبا.

اتجاهات عامة مثيرة للقلق

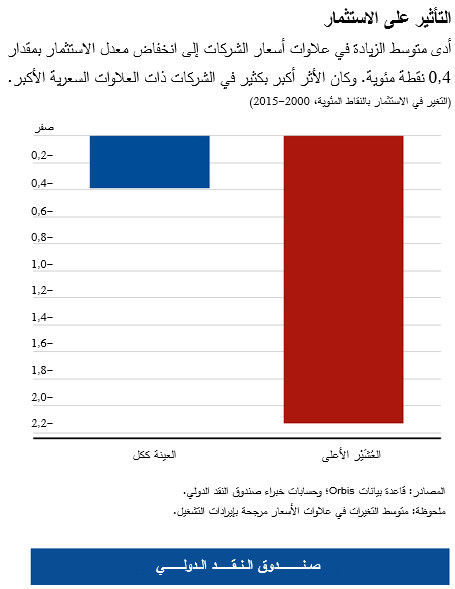

وتخلص دراستنا إلى أن تزايد علاوات الأسعار منذ مطلع الألفينات ساهم في حدوث بعض الانخفاض في استثمارات الشركات – وهو عنصر أساسي في استمرار النمو. فمع زيادة القوة السوقية للشركات، يمكنها التوسع في تحقيق الأرباح عن طريق البيع بسعر أعلى وتخفيض الإنتاج. ويؤدي هذا بدوره إلى تخفيض طلب الشركات على رأس المال، ومن ثم على الاستثمار. وكان هذا الأثر أكبر على الشركات التي زادت علاواتها السعرية، ولكنه كان أقل بالنسبة لمجموعة الاقتصادات المتقدمة.

وتشير تقديراتنا إلى أن علاوات الأسعار لو ظلت في مستويات عام 2000، لكان رصيد السلع الرأسمالية اليوم أعلى بنسبة 3% تقريبا في المتوسط ولكان إجمالي الناتج المحلي أعلى بنسبة 1%. فمع تخفيض الاستثمار، أدى تزايد القوة السوقية إلى إضعاف الطلب الكلي، مما أدى أيضا إلى زيادة طفيفة في أثر الأزمة المالية لعام 2008.

وكانت زيادة القوة السوقية منذ عام 2000 مسؤولة أيضا عن 10% على الأقل من الانخفاض الكلي (0,2 من 2 نقطة مئوية) في نسبة ما يُدفع للعاملين من الدخل القومي في الاقتصادات المتقدمة. وساهم هذا في زيادة عدم المساواة في توزيع الدخل بين العاملين، إذ أن أصحاب الدخول المرتفعة هم الذين يستفيدون غالبا من معظم الزيادة في الدخل الرأسمالي.

سياسات تعزيز المنافسة

وينبغي أن يبادر صناع السياسات بالتحرك لسببين.

أولا، صحيح أن الآثار الاقتصادية الكلية الموصوفة آنفا محدودة بعض الشيء حتى الآن، لكن تأثيرها السلبي يمكن أن يتزايد إذا تُركت القوة السوقية تتصاعد دون ضابط. والسبب في ذلك، بالإضافة إلى حدوث انخفاضات أخرى في الاستثمار ونصيب العمالة من الدخل، أن هناك أثرا سلبيا آخر يمكن أن يظهر، وهو أن زيادة القوة السوقية سوف تخنق الابتكار إذا ما تجاوزت مستوى حديا بعينه، وذلك لأن الحوافز التي تدفع الشركات إلى التميز عن منافسيها من خلال الابتكار تصبح بالغة الضعف.

ثانيا، إن دور العوامل التكنولوجية في زيادة القوة السوقية لا يعني أن على صناع السياسات أن يركنوا إلى السكون. فأي ضعف يطرأ على السياسات الداعمة للمنافسة يمكن أن يعزز ديناميكية "الفائز له نصيب الأسد"، وقد تسعى الشركات التي حققت الهيمنة على الأسواق في الأساس من خلال المنتجات المبتكرة والممارسات التجارية إلى تعميق مكانتها بإقامة حواجز أمام دخول السوق، كالتكاليف المرتفعة لتحول العميل إلى شركات أخرى.

وينبغي أن يكون الهدف العام للسياسات هو ضمان تهيئة الظروف التي تتيح المنافسة العادلة بين كل الشركات، بما في ذلك الشركات الجديدة المحتملة، ولا سيما في الصناعات غير التحويلية التي زادت علاوات أسعارها أكثر من أي صناعات أخرى. ويعني هذا تقليص الحواجز المحلية أمام دخول السوق (بتخفيف الأعباء الإدارية عن الشركات البادئة، مثلاً) وتقليص الحواجز أمام التجارة والاستثمار الأجنبي المباشر في الخدمات. ومن الإجراءات الأخرى في هذا الصدد تعزيز بعض السمات في القوانين والسياسات المعنية بالمنافسة – كالدور الذي تؤديه عمليات فحص السوق – وإصلاح ضرائب الشركات حتى تفرض ضرائب على عائدات رأس المال الزائدة المستمدة من القوة السوقية، والتأكد من أن حقوق الملكية الفكرية تشجع الابتكارات الرائدة أكثر من الابتكارات التراكمية.

*****

فيديريكو دييث يعمل اقتصاديا في وحدة الإصلاحات الهيكلية بإدارة البحوث في صندوق النقد الدولي. وقبل انضمامه إلى الصندوق، كان يعمل في بنك الاحتياطي الفيدرالي في بوسطن. وتشمل اهتماماته البحثية القوة السوقية للشركات، والابتكار، وريادة الأعمال، وتنظيم الشركات، وعملة الفواتير. وهو حاصل على درجة الدكتوراه في الاقتصاد من جامعة ويسكونسن-ماديسون.

رومان دوفال يعمل مستشارا في إدارة البحوث بالصندوق، حيث يقود جدول الأعمال المعني بالإصلاحات الهيكلية. وقد نَشَرَت له تحليلات في العديد من الدوريات الأكاديمية والمعنية بالسياسات حول موضوعات متنوعة منها الإصلاحات الهيكلية والنمو والبطالة والإصلاحات من منظور الاقتصاد السياسي والدورات الاقتصادية والسياسة النقدية وأسعار الصرف وتغير المناخ. والسيد دوفال حاصل على درجة الدكتوراه في الاقتصاد.