世界経済見通し (WEO) 2021年4月

世界経済の基盤は安定化しているが、経済回復の差が拡大しつつあり、不確実性も大きい

世界の見通しは今も非常に不確実な状態が続いています。ワクチン接種率の増加によって景況感が改善する中にあっても、ウイルスの新たな変異株やさらなる人的犠牲によって懸念が生じています。コロナ禍に伴う混乱や政策支援の規模が多様であったことを反映して、各国間や業種間で経済回復に差が生じ、その差が拡大しつつあります。今後の見通しを左右するのは、ウイルスとワクチンのスピード競争の結果だけではありません。不確実性が高い中で実施された経済政策がどれほど効果的に未曾有の危機による長期的な損失を抑え込めるかも大きな影響をもたらすことになります。

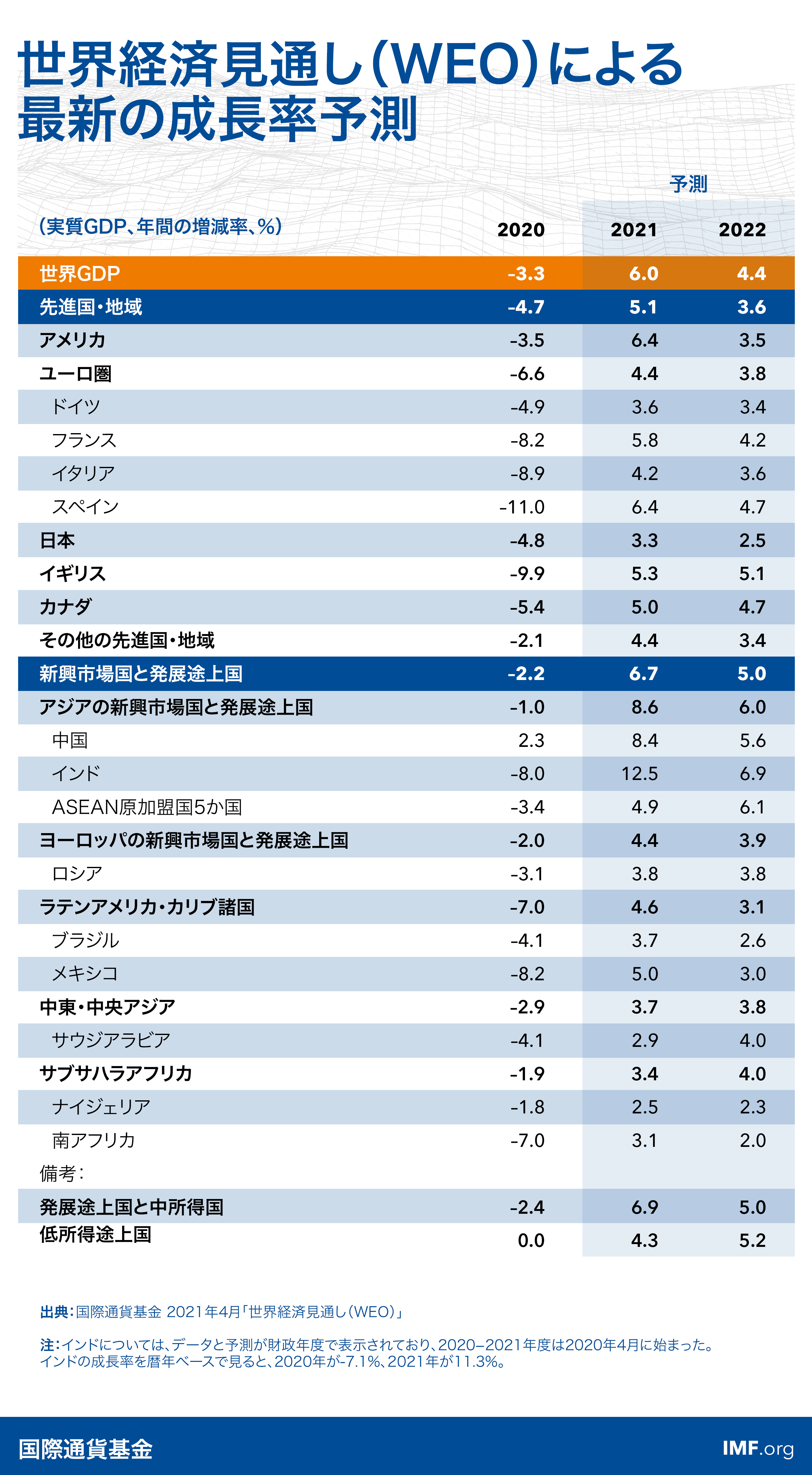

世界経済の成長率は2021年に6.0%を記録し、2022年には4.4%までペースを緩めると予測されています。この2021年と2022年の予測は、2020年10月「世界経済見通し」の数字よりも引き上げられています。この上方修正は、一部の経済大国における追加の財政支援や、年後半にワクチン接種効果による景気回復が期待されること、移動量の低迷への適応が続くことを反映したものです。パンデミックの今後の展開や、ワクチンが牽引する経済活動の正常化が進むまでのつなぎとなる政策支援の有効性、金融環境の動向に関連して、予測を取り巻く不確実性は大きなものとなっています。

第1章 広がる復興の差 回復を進める

世界経済の見通しと政策

私たち世代の記憶に残っている限り、2020年ほど経済活動が縮小した年は存在しないが、異例の政策支援が講じられ、経済状況のさらなる悪化を阻止することができた。新型コロナウイルスの世界的大流行が始まってから1年が経過したが、公衆衛生と経済を両面から直撃したコロナ禍も出口がますます明確に視界に入るようになっている。しかし、見通しはまだ非常に不透明だ。有効なワクチンの世界的かつ迅速な普及が復興の力強さを決定づける部分が大きいことになるだろう。パンデミックに打ち克ち、国内格差の悪化継続や各国間における1人あたり所得の差の拡大を避けるために実行すべきことはまだ数多く存在する。

2章 コロナ禍の後遺症 中期的な経済損失の見通し

本章では、新型コロナウイルスによる景気後退から生じうる、長期的に持続する損失(scarring、傷跡)の可能性について、また、それが生じうる経路について検討する。重要な点だが、より深い「傷跡」と一般的に関連付けられる金融の不安定性がコロナ禍においては現在まで概ね回避されてきた。中期的な損失は世界金融危機後よりも小規模であると見込まれるが、それでも相当の損失となる。2024年の世界GDPを見ると、新型コロナ危機前の予測よりも約3.0%下回ることになりそうだ。どの程度の損失が生じるかは経済構造や政策対応の規模に応じて国ごとに異なる。先進国・地域よりも新興市場国と発展途上国に生じる傷跡が大きくなる見込みである。

3章 景気後退と労働市場の回復 パターン、政策、コロナショック対応

新型コロナ危機のショックが労働市場に残した悪影響が持続しており、若年層や低技能労働者が特に大きな打撃を受けている。機械が自動化しやすい雇用からの移行を志向していた既存の雇用トレンドが加速している。雇用維持を目的とした政策支援は危機の後遺症を軽減したり、コロナ禍による深刻なショックを緩和したりする上で非常に有効だ。今般の危機が収束に向かい、復興が正常軌道に乗るのに応じて、労働者の再配分を支援する施策に方向転換することで、失業をより迅速に削減したり、新型コロナウイルスの労働市場へのショックが残す長期的な影響にあわせた調整を円滑化したりする上で、プラスの効果をもたらせる可能性がある。

第4章 ギアを切り替える コロナ禍からの復興期間における金融政策の波及効果

コロナ禍当初における先進国・地域による金融緩和は、新興市場国の資金調達面で大きな助けとなった。今後、各国で危機からの復興スピードが異なることで、課題が生じることになるだろう。本章の分析によると、米国経済がより力強く回復する結果として金融引き締めが行われる場合、大半の新興市場国にとっての影響は悪質でない一方で、突然の引き締めは新興市場国からの資本流出を引き起こすことが示唆されている。したがって、先進国・地域にとっては、復興期間中において金融政策をどのように実施していくか明確に説明することが重要になる。また、本章の分析によると、新興市場国はさらに透明性が高くルールに基づく金融・財政の枠組みを採用することで、金融面での負の波及効果を軽減できる点が示されている。