クリシュナ・スリニバーサン、IMFアジア太平洋局長によるアジア太平洋地域経済見通しに関する記者会見の冒頭挨拶

2024年4月18日

(スピーチ用原稿)

ワシントンDCの皆さん、おはようございます。そしてアジアの皆さん、こんばんは。

本日は、アジア太平洋地域の記者ブリーフィングにご参加いただき、ありがとうございます。冒頭挨拶をさせていただきます。

まず、成長についてお話します。

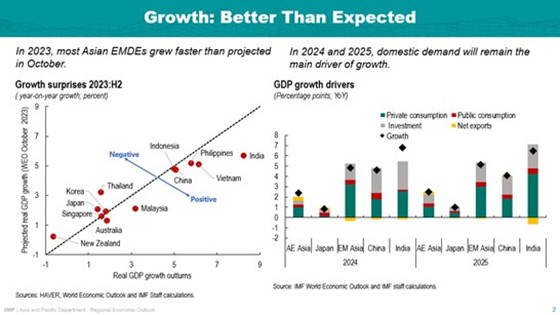

2023年下半期は、アジアの新興市場国を中心に堅調な内需が経済活動を活性化させたことから、成長が予想外に上振れしました。マレーシアとフィリピン、ベトナム、そして特にインドが、予想外の大幅なプラス成長を記録しました。

域内の2023年の成長率は5.0%に達し、2022年の3.9%を大きく上回りました。2023年10月の地域経済見通しの予測から0.4%ポイント上方改定されました。

この勢いは2024年へ持ち越されます。IMFは現在、同地域の2024年の成長率を4.5%と予測しており、10月の予測から0.3%ポイント上方改定しました。この数字に基づくと、アジアは世界経済の成長要因の約60%を占めることになります。同地域の2025年の経済成長率予測は1.2%です。

何が成長の原動力になるのでしょうか。答えは国によって異なります。

- 中国とインドでは、成長要因が投資に偏ると見られ、特にインドではその多くが公的投資となるでしょう。

- 中国とインドを除くアジア新興市場国では、堅調な個人消費が引き続き、成長の主要な原動力となるでしょう。

- 韓国など一部の先進国では、高性能の半導体に対する世界的な強い需要が一因となり、輸出が好調に推移すると予想しています。内需は緩やかな伸びにとどまるでしょう。

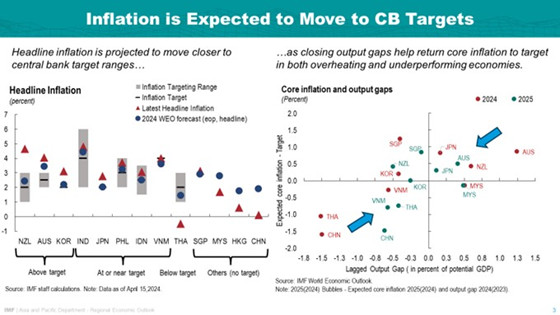

次に、インフレについてです。アジアはその他大半の地域の一歩先を行っています。ディスインフレの過程では、各国が3つのグループに別れました。

- 韓国とオーストラリア、ニュージーランドから成るひとつのグループでは、サービス業の価格圧力が根強いことから、インフレ率が依然として目標を上回っています。

- アジアの新興市場国の大半と日本から成る第2のグループでは、総合インフレ率とコアインフレ率が抑制されています。

- 最後に、中国やタイなどの国では、インフレ率が低い状態です。これは、一次産品価格の下落と、需要の低迷によってコア物価に下押し圧力がかかっているためです。

今後、インフレ率は中央銀行の目標に向かってまとまってくると見られます。しかし、そのためには、差別化された政策アプローチが必要です。インフレ率が高止まりしている国ではより長期にわたって引き締めスタンスを維持し、スラックが大きい国では緩和的なマクロ政策をとることです。

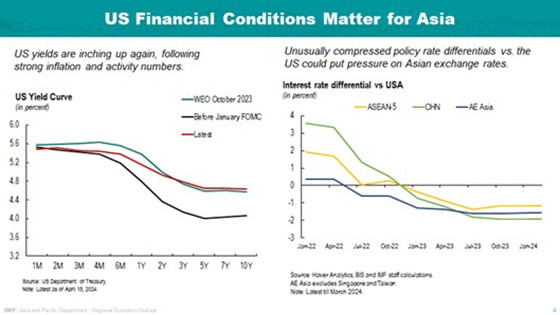

米国の金融政策はアジアにとって重要です。IMFスタッフの分析によると、米国の金利はアジアの金融環境と為替レートへすぐに強く影響します。FRBの緩和に対する期待はここ数か月、アジアの物価安定ニーズとは無関係な要因で変動しています。

アジアの中央銀行は、国内の物価に焦点を当て、FRBで予想される動きに過度に依存した政策決定を避けることを勧めます。中央銀行がFRBに追随し過ぎると、自国の物価の安定が損なわれかねません。

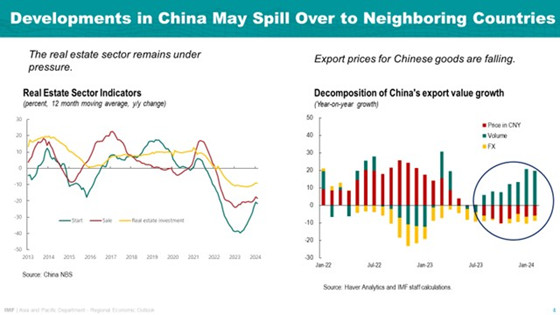

中国経済はこの地域にとって極めて重要です。同国の最近のデータはまちまちの内容です。第1四半期GDPは予想外に上振れし、3月の製造業・サービス業PMIはかなり好調でしたが、不動産セクターは引き続き低迷しています。内需が低迷する中、インフレ率は2023年末から2024年初頭にかけてマイナスに転じましたが、2月にはプラス圏に戻りました。

中国の景気減速が長引けば、地域全体にとって悪材料となります。それにはいくつかの理由があります。波及経路のひとつが右側の図に示されています。中国の輸出価格が2023年後半に下落しました。これは中国企業の競合他社の利益率を圧迫するだけでなく、IMFスタッフの分析によると、特にベトナムや韓国など、中国と同様の製品を生産する国における輸出量を減らす可能性があります

しかし、プラスの展開もあり得ます。中国における強力な政策支援は、地域にとって好材料となる可能性があります。そのためには、支援の量 だけでなく、性質 も重要です。例えば、中国の不動産セクターのストレスに対処することを目的とした措置は、消費者信頼感の回復と内需の押し上げに大いに役立つでしょう。対照的に、中国の供給能力を高める政策は、デフレ圧力を強め、摩擦を引き起こす可能性があります。

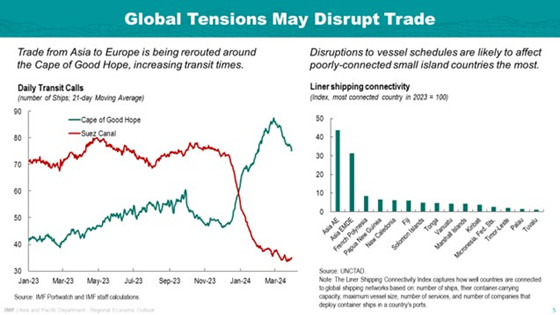

また、別の経路を通じて摩擦が生じる可能性もあります。例えば、世界各地の紛争が貿易に打撃となる可能性です。

ご承知の通り、紅海での貨物船への攻撃により、アジアと欧州間の船舶は航路変更を余儀なくされ、コンテナ価格が高騰しています。貨物輸送の混乱は、輸入に大きく依存し、世界の海運ネットワークとのつながりが乏しい太平洋島嶼国にとって特に打撃となります。

このような摩擦によって、アジアおよびその他の国々で急速に増え続けている貿易制限の影響が増幅します。アジアほど貿易統合の恩恵を受けている地域はほとんどなく、地経学的な分断が引き続き大きなリスクとなっています。

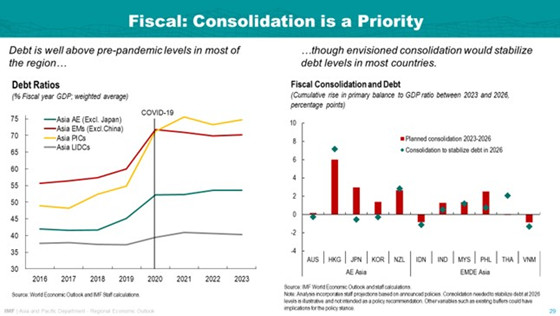

最後に、政策について一言申し上げたいと思います。金融政策の課題については、すでに申し上げました。財政政策については、政府が公的債務の増加を抑制し、財政バッファーを再構築するために、財政再建に重点を置くことを勧めます。

IMFの見通しでは、各国が提示している現在の財政計画に基づくと、各国政府が具体的な政策でこれらの計画を裏付け、計画を実際に実行することを前提に、大半の国で債務比率が安定します。しかし、その場合でも、債務はパンデミック前の水準を大幅に上回った状態が続くでしょう。

債務水準を縮小し、債務返済コストを削減するには、政府が歳入を増やし、歳出を合理化しなければなりません。債務返済額を減らせば、最終的には、開発ニーズや社会的セーフティネット、気候変動の緩和・適応に充てるための予算の余地が生まれるでしょう。

最後に、4月30日にシンガポールで「地域経済見通し」を発表します。皆様からのご質問をお待ちしております。

IMFコミュニケーション局

メディア・リレーションズ

プレスオフィサー:

電話:+1 202 623-7100Eメール: MEDIA@IMF.org