記録的水準となっている世界の公的債務に対処する取り組みとしてあらゆる手を尽くすのであれば、脆弱な情報開示法を深く精査する必要がある。隠れ債務とは、政府が支払い義務を負うが、国民やその他の債権者には開示されていない債務のことだ。隠れ債務は、その性質上、政府の公式バランスシートから外されていることが多いが、非常に現実的なものであり、一部の試算によれば、全世界で1兆ドルにのぼる。

こうした開示されていない債務は、91兆ドルを上回る世界の公的債務に比べれば大きくないものの、すでに多額の債務を抱え、毎年の借り換えニーズがここ数年で3倍に増加している低所得国に対する隠れ債務の脅威は増大している。金利が上昇し、経済成長が鈍化するなか、この問題はいっそう切迫している。債務の規模に関して正確な情報がなければ、説明責任も危うくなり、腐敗のリスクが高まる。

深刻な影響が出かねないが、国内の法的枠組みを強化することによりそれを回避することは可能だ。IMFが新たに発表した論文「公的債務透明性の法的基礎:法律と グッドプラクティスの整合を図る」は、60か国を対象に、透明性を妨げている国内法の脆弱性や抜け穴を調べた調査の結果を示している。

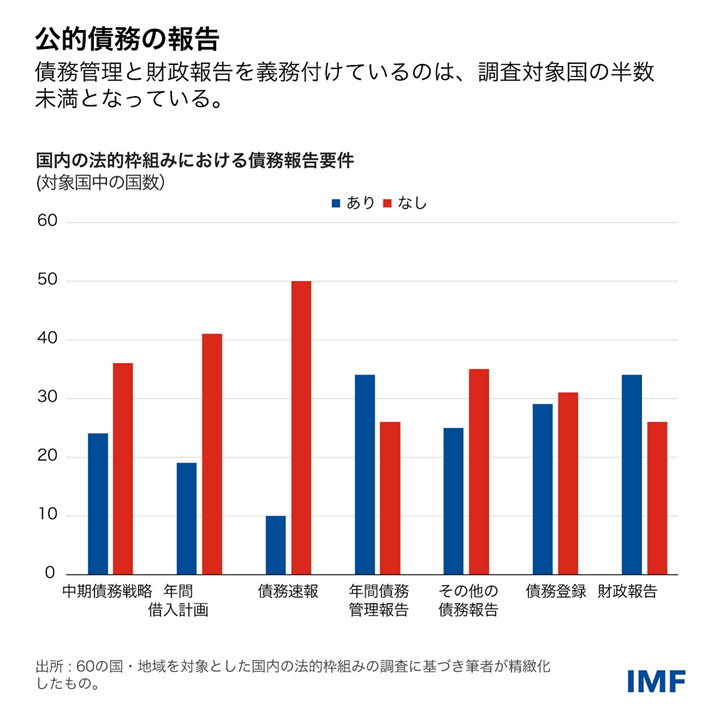

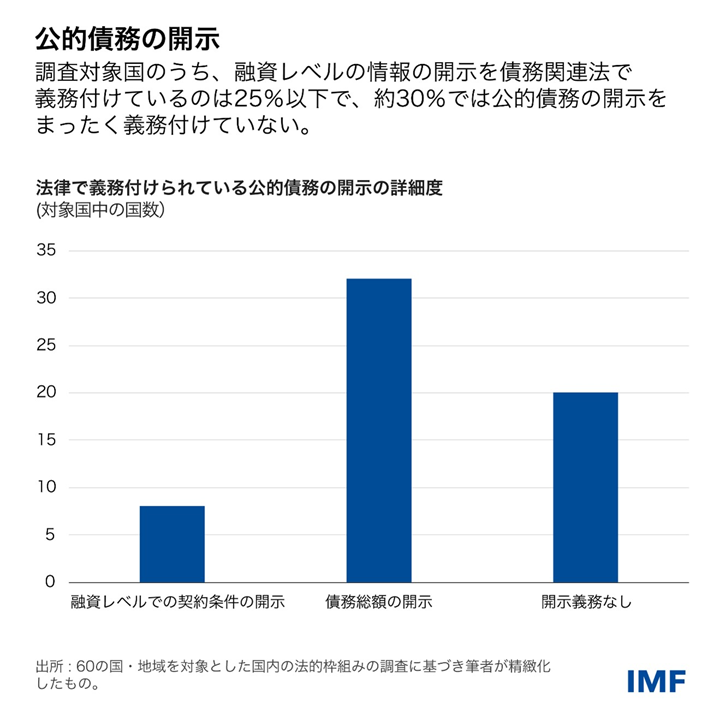

2023年7月発表の 論文を土台としたこの新たな研究では、債務管理と財政報告を義務付ける法律を有するのは調査対象国の半数を下回り、透明性を促進するための重要な法的機能である融資レベルの情報開示を義務付けているのは4分の1以下であることを示している。また、隠れ債務がまかり通るようにしてしまう、国内法の4つの特筆すべき脆弱性も特定している。公的債務の定義の狭さ、開示の法的要件の不十分さ、公的債務契約の守秘義務条項、および監督不行き届きである。

定義

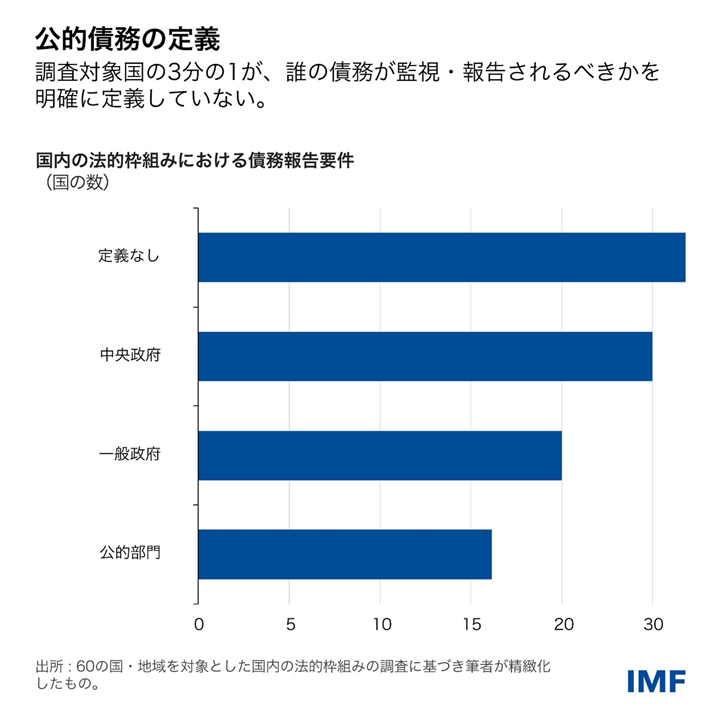

多くの国では、ひとつまたは複数の法律で公的債務の定義が狭くなっているために、いくつかの形態の公的債務が監督を逃れてしまっている。IMFは、公的債務の定義は幅広く包括的なものとすることを推奨する。すなわち、延滞、デリバティブやスワップ、サプライヤーズクレジット、保証引受、および融資や有価証券なども網羅するような定義とすべきである。定義には、予算外資金、公的信託基金(例えば年金基金など)、特別目的事業体も含めるようにすべきだ。

優良例のひとつがエクアドルである。同国は2020年に法改革を実施し、債務の計算と統計に、1年未満の有価証券や国債などの短期資金調達手段を確実に含むようにした。その他の優良例としては、ガーナ、ジャマイカ、ルワンダ、タイ、ベトナムが用いている法的定義が挙げられる。いずれも、複数の種類の債券を包含する定義となっている。

開示

次に、世界全体で、債務の開示についての法的要件が不十分となっている。政策分析、透明性、説明責任のために適時かつ適切な方法で債務データを報告する明確な要件があるということを示すためには、強力な法的根拠が極めて重要である。ベナン、ケニア、ルワンダは、報告に関する強力な法律を備えており、公的債務の報告要件とそうした報告のタイムフレームの両方を規定している。

守秘義務

公的債務契約における守秘義務は、透明性の直接的な妨げとなる。世界全体を見ても、 公的債務の守秘義務を規制(および制限)する法律はほとんどないことから、政策当局者は、国家安全保障やその他の理由でそうした契約を守秘義務の対象とする幅広い裁量を与えられている。現在の債務関連の国際基準やガイドラインでは、守秘義務の問題への対処について限られたガイダンスしか提供していないという事実が、事態をさらに悪化させている。

IMFは、開示の例外や守秘義務の範囲を、法律で厳密に規定することを推奨する。立法府による監督や、行政や司法による救済などのその他のセーフガード措置も、適用される法律の規定に明記されるべきである。立法府や議会による機密情報の監督を認めている法律は数少ないが、その例として日本、モルドバ、ポーランドの法律が挙げられる。

監督

説明責任の重要な保証人である立法府や最高監査機関(中央政府の監査機関)による監督のガバナンスが効果的に行われていない場合にも、公的債務の開示が阻害される可能性がある。立法府は、国民に代わって公的債務を監視し、精査することができなければならず、また高度に専門的な報告書を読み、理解することができる人員を備えることも必要だ。

立法府の中には、予算委員会や公会計委員会などの委員会制を有するものもあり、こうした体制では議員間の専門化が可能である。その一例が米国で、財務長官は、議会全体に対してではなく、下院の歳入委員会と上院の財政委員会というふたつの特定委員会に対して、年間公的債務報告書を提出するよう法律により義務付けられている。またIMFは、法律により最高監査機関に対して、政府の債務と債務操作を監視するのに必要な権限と権力を与えることを推奨する。

IMFの役割

債務の透明性は、各国に直接的恩恵をもたらすだけでなく、IMFの取り組みにとっても不可欠だ。隠れ債務やその他の不透明な形態の債務は、IMFがその中核的役割を果たすのを難しくする。例えば、新しく複雑な資金調達形態であるローン担保証券や、守秘義務契約によって、IMFが国の債務を正確に評価し、経済回復を支援することが困難になっている。

そのためIMFでは、技術支援を通じて各国に対して直接的に債務透明性の恩恵をもたらし、またIMFのプログラムを通じた関与によって課題に対処している。

しっかりと設計された法律は、債務を隠すことを難しくする。その恩恵が明白であるにもかかわらず、そうした法整備は不十分だ。透明性を正しく確保することの重要性を踏まえれば、各国とその国際パートナーは、国内の法的枠組みを改善するための改革を推し進めなければならない。それにより、債務者や、正当な債権者、そしてシステムも幅広く恩恵を受ける。あらゆる手を尽くすことが、かつてないほどに重要となっている。