世界経済は回復し続けているが、パンデミックが3年目に突入した今、複数の課題に直面している。オミクロン株の急拡大によって多くの国で再び移動制限が課され、労働力不足が生じた。供給の混乱は現在も経済活動の重石として高インフレの一因となっており、旺盛な需要や食料・エネルギー価格の高騰がもたらす圧力に拍車をかけている。多くの国では、過去最高の債務やインフレ率の上昇が足かせとなって、混乱の再来に対処するための能力が抑制されている。

ただし、一部の課題はほかよりも一過性のものにとどまるだろう。 新たに出現した変異株は、デルタ株に比べると重症化率が低いと考えられており、記録的な勢いで急増している感染者数も比較的早期に減少へ転じる見込みだ。このことから、最新のIMF「世界経済見通し(WEO)」では、オミクロン株が2022年第1四半期の経済活動に重くのしかかるとしつつも、第2四半期にはその影響が収束し始めると見込んだ。

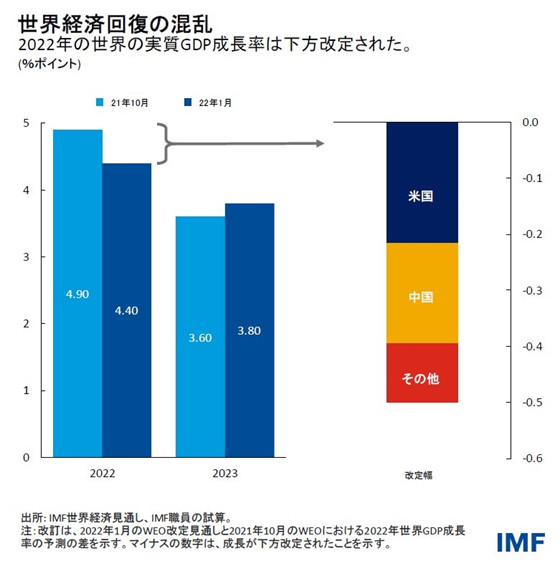

ほかの課題や政策の方向転換は、見通しに大きな影響を及ぼすことが予想されている。IMFは今年の世界経済成長率が4.4%になると予測しており、米国と中国の下方改定を主な判断材料として前回予測から0.5%ポイント引き下げた。米国の引き下げは、財政政策パッケージ「ビルド・バック・ベター(よりよき再建)」の法制化の見通しが暗くなったこと、異例の金融緩和策の解除が前倒しになったこと、そして供給不足が継続していることを反映している。中国の下方改定には、長期化する不動産部門の低迷と、民間消費の予想より弱い回復が反映された。供給の混乱は、ドイツなどのほかの国でも下方改定につながっている。世界経済成長率は2023年に3.8%まで鈍化すると見込まれている。2021年10月のWEOから0.2%ポイントの上方修正となっているが、これは経済成長の足かせが解消した場合の持ち直しを大きく反映したものである。

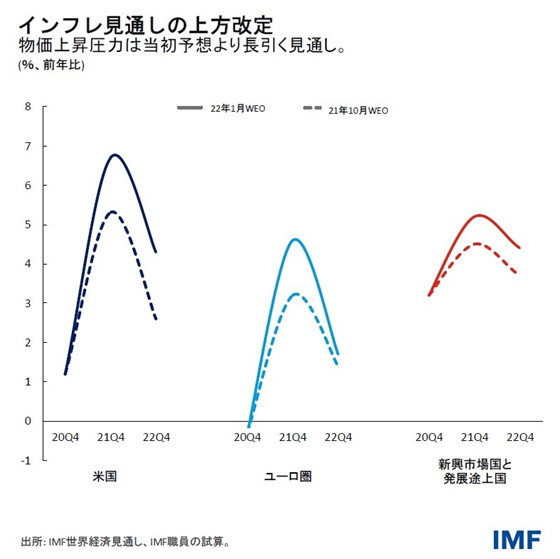

物価圧力の上昇が長期化する見込みにより、IMFは先進国と新興市場国・発展途上国の両グループにおける2022年のインフレ予想を引き上げた。需給の不均衡については2022年の間に緩和されると想定した。これは、需要が財からサービスへと徐々にバランスを取り戻し、異例の政策支援が解除されることを受けて、供給状況が改善するという産業予測に基づいている。また、2022年のエネルギー・食料価格はこれまでよりも緩やかな上昇率で推移することが先物市場から伺える。インフレ期待が安定し続けるという想定のもとで、インフレは2023年に収束する見込みだ。

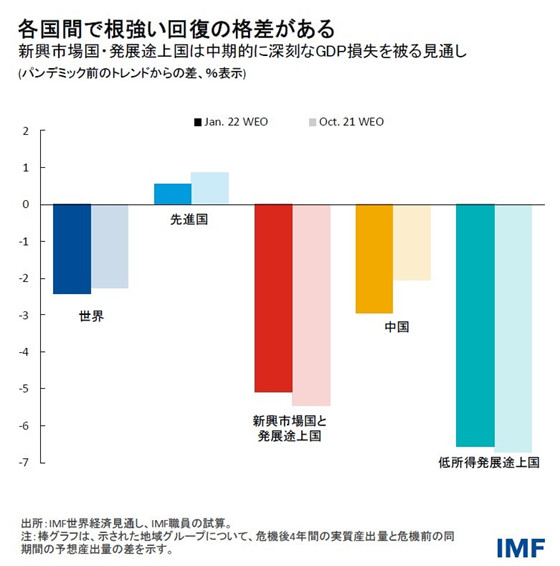

経済が回復し続ける一方で、各国間で根強い見通しの格差があることは危惧すべきだ。先進国は今年中にパンデミック前のトレンドへ回復する一方で、複数の新興市場国・発展途上国は中期的に深刻なGDP損失を被ると予想されている。2021年に極度の貧困状態で暮らす人の数は、パンデミック前のトレンドと比較して約7000万人増加したと推定され、貧困削減の進歩を数年分後退させた。

今回の予想は不確実性が高く、リスクは全般的に下向きとなっている。致死率の高い変異株が出現すれば、危機は長引く恐れがある。中国のゼロコロナ戦略は世界の供給混乱を悪化させる可能性があり、同国の不動産部門の金融ストレスが広く経済に拡大すれば、広範に悪影響を及ぼすだろう。 米国で予想以上に高インフレが進行すれば、米連邦準備理事会による積極的な金融引き締めを誘発し、世界金融環境を急激にタイト化させる懸念がある。地政学的な緊張や社会不安もまた、見通しのリスク要因となっている。

世界規模の取り組み

世界経済に立ちはだかる数々の障害に対処するにはパンデミックの収束が不可欠である。そのためには世界規模の取り組みが必要であり、ワクチン、検査、治療(新開発の抗ウイルス薬を含む)にアクセスできる環境を広く整備しなければならない。足元において、低所得国ではワクチン完全接種者が人口に占める割合が4%に過ぎず、高所得国の約70%に遠く及んでいない。低所得発展途上国では予測可能なワクチン供給を図るとともに、受け入れ能力の拡大や医療インフラの改善を支援するべきである。ACTアクセラレータ(Access to COVID-19 Tools Accelerator)の不足資金である234億ドルを拠出し、技術移転のインセンティブを高めて、重要な医療ツールの世界生産分散をアフリカを中心に加速させることが急務となっている。

国レベルでは、基調的なインフレ圧力と回復の程度や、政策に残された余地など、各国固有の事情に合わせて政策を調整すべきである。財政政策と金融政策は経済目標の達成に向けて協調させる必要がある。不確実性が高いことを鑑みて、政策は機動性をもたせ、今後の経済データに適応させていかなければならない。

多くの国で政策的な余力が限られ、一部の国は力強い回復局面に入っていることから、今年はほとんどの国で財政赤字が縮小すると予想される。財政は引き続き保健部門を優先し、給付が必要な場合には、最も深刻な影響を受けている層に適宜対象を絞るべきである。中期的な財政枠組みにはすべてのイニシアティブを織り込み、公的債務が持続可能であり続けるように信頼性のある道筋を示す必要があるだろう。

ほとんどの国では金融政策が極めて重要な分岐点にある。米国のように力強い回復に伴ってインフレが広範に及んでいる場合、あるいは一部の新興市場国・発展途上国や先進国のように高インフレが定着するリスクが存在する場合には、異例の金融政策支援を解除すべきだ。いくつかの中央銀行では物価圧力に備えて既に利上げが開始されている。市場の反応に秩序を保つためには、引き締めに向けた政策転換を適切に伝えることが肝心である。コア・インフレ圧力が抑えられ、回復が不十分な場合には、緩和的な金融政策を維持してもよいだろう。

今年、金融政策のスタンスが広範にわたって引き締めに転じるにつれて、各国は世界中で金利が上昇するという状況に適応を強いられる。大規模な外貨建借入や外部資金調達ニーズを抱える新興市場国・発展途上国は、可能な範囲で債務返済期限を延長し、通貨ミスマッチを抑制することで、金融市場の大混乱に備えるべきだ。為替レートの柔軟性は、必要なマクロ経済的調整に資する可能性がある。一部の国では、国内状況に対処する余力を残しながら金融政策を実施するために、為替介入や一時的な資本フロー管理措置を講じる必要があるかもしれない。

低所得国では60%の国が既に過剰債務に陥っているか、今後陥るリスクが高いため、金利が上昇するにつれて債務の返済がますます困難になると考えられる。G20の共通枠組みは債務再編を迅速に処理できるように改善する必要があり、G20の債権国や民間部門の債権者は、債務再編の交渉が行われている間は債務返済を一時的に猶予すべきである。

世界の累計死亡者数はパンデミックが3年目に突入した現時点で550万人に達し、それに伴う経済損失はパンデミック前の見通しと比較して2024年に13.8兆ドル近くまで膨れ上がる見込みである。科学者や医療コミュニティの驚異的な奮闘や、世界中の迅速かつ積極的な政策対応がなければ、これらの数字は遥かに深刻なものになっていただろう。

しかし、こうした経済損失を抑制し、回復見通しに関する各国間の広い格差を是正するためには、まださまざまな課題が残っている。アフリカを中心として、児童が被った学習機会の大きな損失を取り戻すには、政策イニシアティブが必要である。平均すると、中所得国と低所得国では高所得国よりも国全体の学校閉鎖日数が93日多かった。気候問題に関しては、2050年までに二酸化炭素の正味排出ゼロを達成する上で、より大規模な取り組みが必須となっている。カーボンプライシングの仕組み、グリーンインフラへの投資、研究助成金、金融イニシアティブを通じて、すべての国が気候変動の緩和措置や適応措置に投資できるよう図るべきだ。

今回の危機と現在の回復が前代未聞のものであることは、過去2年間が如実に物語っている。 政策当局者は今後の経済データを幅広く注視し、不慮の事態に備えながら、短い通知期間で政策変更を伝達・実施するための準備を整えていかねばならない。それと並行して、今年をパンデミック収束の年とすべく、大胆かつ効果的な国際協力を行っていくべきである。